对新《减持规定》的几点思考

天风策略刘晨明、许向真、朱小溪、徐彪

5

月

27

日,证监会发布《上市公司股东、董监高减持股份的若干规定》,上交所、深交所也随即出台实施细则,联合献上端午大礼。这也是继去年

1

月

7

日,时隔近一年半再次修改减持政策。结合近期密集轰炸的监管令,我们简单谈几点想法,主要结论如下:

1

、同

16

年

1

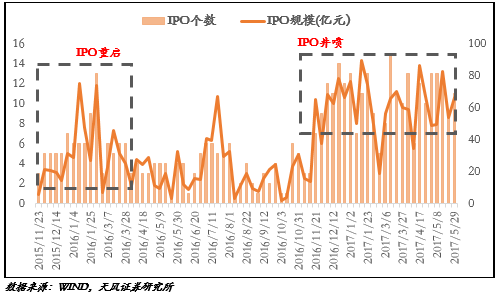

月发布减持规定背景类似,都是处在

IPO

加速(去年初为刚重启不久),以及市场情绪较为悲观的时候。限制减持短期来看,有救市维稳之意。

2

、比较新旧政,几点重要区别包括:将持有

IPO

前股份或非公开发行股份的“特定股东”纳入规定(

3

个月累计减持不差过公司股份的

1%

);非公开发行场景增加限售期满后

12

个月内的进一步限制(期间内减持不得超过持有股份的

50%

);新增对大宗交易“过桥减持”的安排(

3

个月不超过

2%

,受让方

6

个月无法转让);新增对通过可交换债换股、股票权益互换进行减持的管理。

3

、辨析新规的影响,减持限制会降低股份的流动性从而倒逼二级市场标的、乃至一级市场项目的重新估值。但好处是可以缓解和分散接近压力,另外从全局和长远看,有助于市场健康运行、估值回归理性。

4

、回到

A

股,我们认为此次《减持规定》的出台短期内能起到一定稳定情绪的作用,并且从

5

月至今的数据来看,产业资本已经开始出现大幅增持(从历史经验来看,这是十分精准的领先指标),市场或在节后逐渐企稳;但中期来说,盈利回落和流动性边际收紧仍是市场难以向上突破的制约因素。另外,市场对于次新股密集解禁的担忧将得到缓解,次新股可能迎来反弹契机。

看起来物是人非,其实套路一致

把当前的市场环境同去年

1

月相比,至少有两点高度相似。一方面,去年是股灾、熔断后余惊未了,当前是市场连续下跌后的无所适从,都是市场情绪比较低落或者比较恐慌的时候。另一方面,去年正值

IPO

重启不久,当前则是市场对

IPO

加速异常敏感处处防备的时候,对小票的冲击尤其大。加之近年定增规模井喷式增长(

16

年图片

1.6

万亿),以及

IPO

重启以来新股陆续进入解禁阶段,多重考虑叠加,选择这一时机出台减持新规,

短区间来看意在减轻大规模规减持套现给市场流动性带来的压力,以缓解投资者的悲观预期,确有救市维稳之心。

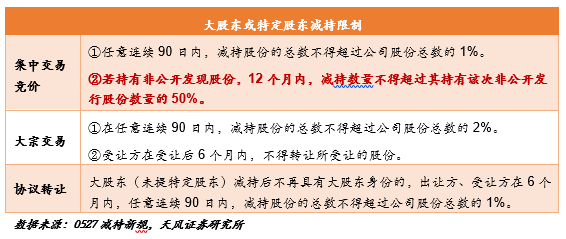

同旧政对比,新规强度明显加大

我们结合交易所的细则和证监会的官方解释把此次政策最主要的变化罗列如下:

①

盯住

“

特定股东

”

,即大股东以外的持有

IPO

前股份或非公开发行股份的股东。

这在去年

1

月的政策里没有出现。

大股东或特定股东在几种减持形式中(包括集中竞价交易、大宗交易、协议转让)均有特别规定。

②

非公开发行股份解禁后的减持条件更加严格,这一点至关重要。

非公开发行本身存在

12

或

36

个月的限售期,此次《减持规定》明确,通过交易所集中竞价交易减持的,在限售期满之后

12

个月内的减持份额继续面临限制。交易所的细则确定为

“

不超过

50%”——

也就是说限售期满后一年内最多减持一半。

③

新增对大宗交易

“

过桥减持

”

的安排。

这一点证监会的《减持规定》没有给出明确指标,但交易所的细则明确:

通过大宗交易进行减持的,在任意连续

90

日内减持股份的总数不得超过公司股份总数的

2%

;受让方在受让后

6

个月内,不得转让所受让的股份。

根据前三点新增变化,总结对大股东或特定股东的减持规范如下:

④

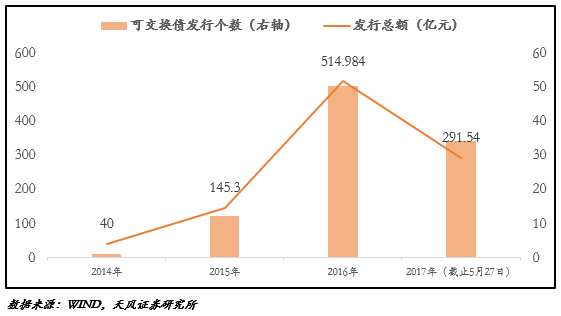

适用范围扩大,将通过可交换债换股、股票权益互换进行减持的情况纳入管理。

从规模,来看近两年通过这两种形式进行减持越来越普遍。以可交换债为例,在

14

年仅

40

亿规模的情况下,

16

年已经超过

500

亿,今年有望继续创新高。

⑤

其他完善性的新增规定。

比如完善信息披露制度,增加了董监高的减持预披露要求;规定持股

5%

以上股东减持时与一致行动人的持股合并计算等。

一分为二,减持新规影响辨析

近期一系列包括金融去杠杆、金融反腐的政策和事件,让市场对于政策方面的信息异常敏感。这次减持新规出来,不少人表示也表示一定的担忧,新规对于增发解禁要求

3

个月内减持不得超过公司股份的

1%

、前

12

个月减持不超过持有股份的

50%

,去年底今年初以来,我们已经看到对非公开发行的行业、节奏、审核要求等方面的收紧,这次的《减持规定》则是扼住了定增市场的流动性。而这可能进一步往前影响到一级市场的私募股权投资基金。退出成本的提高或将倒逼其对于项目的重新估值。但是,在证监会的发言中,也明确提到,将进一步研究创业投资基金所投资企业上市解禁期与上市前投资期限长短反向挂钩机制,对专注于长期投资和价值投资的创业投资基金在市场化退出方面给予必要的政策支持。