亚洲的银行客户正在向数字化渠道进军。

该地区银行面临的挑战是,抢在竞争对手之前提供卓越的数字体验。

拥有智能手机在手,亚洲各地的客户正在改变他们的银行,使得后者越来越开放地探索和使用数字渠道来满足客户的财务需求。

这种对数字渠道的开放将奖励那些能够满足顾客期望的银行;但它也代表了对现有银行的挑战——因为客户也表示愿意与非传统的参与者(如金融科技公司和非银行支付机构)合作。

如果要保持有意义的持续增长,现有的银行需要对这种正在变化的格局做出反应。

这份报告的见解基于麦肯锡亚洲个人金融服务调查,该调查研究了客户行为的变化,反映了数字银行和使用财务或非银行支付解决方案等主题。

该调查从1998年起每三年进行一次,最近一次调查涵盖了15个亚洲市场的17000名受访者。

数字银行在亚太地区迅猛发展

分支机构还有意义吗?

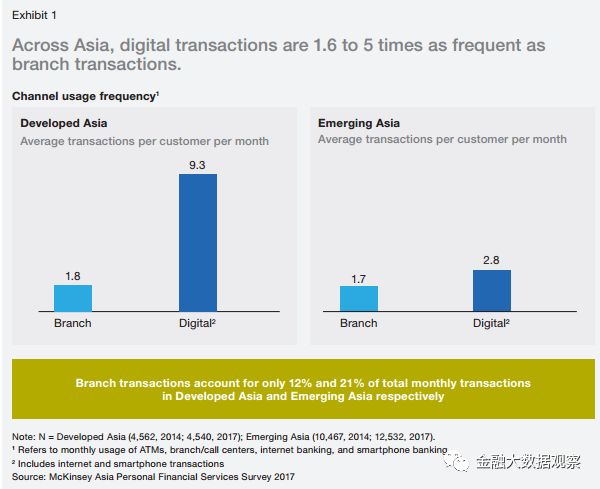

实体分支机构一直是传统的客户参与渠道,但亚洲对数字渠道的日常交易有明显的转变。

银行分支机构现在只占每月交易总额的12%到21%(见图1)。客户更喜欢利用数字平台来进行简单的日常交易,比如检查余额、点对点转账或账单支付。

在整个亚洲,数字渠道交易的频率是实体分支机构交易的1.6到5倍。

在发达亚洲和新兴亚洲,分支机构的交易仅占月度交易总额的12%和21%。

新兴亚洲市场包括:中国、印度、印度尼西亚、马来西亚、缅甸、菲律宾、泰国、越南。

发达亚洲市场包括:澳大利亚、香港、日本、新西兰、新加坡、韩国、台湾。

总体而言,亚洲发达地区的客户每月参与度从12.7平均增长到14.9,而亚洲新兴市场的月交易量从6.0增长到8.1,智能手机使用量的增长推动了这两种情况的增长。

然而,在亚洲的客户中,有很大一部分仍然使用实体分支机构来处理他们认为复杂的事务。

对于亚洲的银行来说,这意味着当他们评估他们的分支网络时,他们需要考虑的不仅仅是有就够了。

它们还需要将分支机构从纯粹的事务性中心转变为交互中心,以满足客户对财务建议和更复杂产品的销售的需求(例如,投资)。

银行也在重新考虑分行的作用。

一个更加人性化的设计可以帮助银行将更多的客户转移到他们自己的数字渠道,使他们能够重新定位自己的实体分支机构,从而提供更复杂的产品和服务。

客户的行为改变和越来越习惯于在其他行业(如电子商务或旅游)中使用数字方式,为新公司通过纯粹的数字渠道抢夺银行的收入铺平了道路。

数字银行的吸引力在于,许多消费者愿意在银行业务上“完全数字化”,一套数字渠道正在出现,以迎合这些精通数字技术的客户,而不局限于实体分支网络。

在过去三年里,亚太地区(APAC)已经建设了几条新的银行渠道。

在韩国,Kakao发布了Kakaobank,在韩国近4000万的强大聊天用户基础上,在头五天内获得了100万用户。

新银行还筹集了36亿美元的存款,并在头100天内发放了超过30亿美元的贷款。

它现在是世界上增长最快的移动银行,拥有超过550万的用户,60亿美元的存款,以及超过50亿美元的贷款,该数据截止到2018年2月。

Kakaobank现在正在将其投资组合扩展到抵押贷款、信用卡和新的支付服务。

在建立纯数字银行方面,亚洲新兴市场也不甘落后。

2016年,印度尼西亚BTPN推出了“Jenius”——一个独立的、市场上首家数字银行,而新加坡的DBS则在2016年推出了它的仅有手机版的“digibank”数字银行,并在2017年推广到印尼。

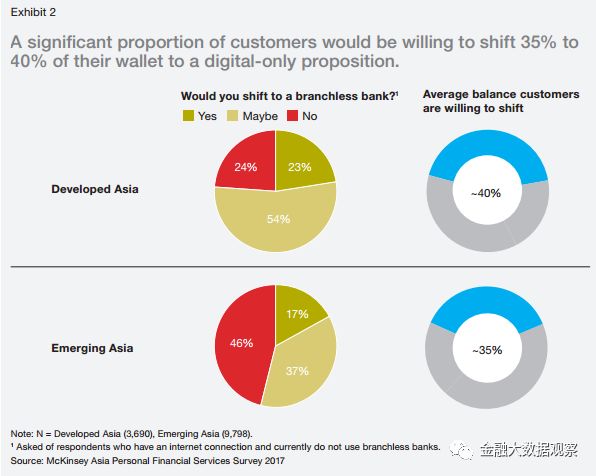

麦肯锡的PFS调查结果突显了这些实体的一个重大机遇——亚洲约有55%至80%的客户会考虑在一家无分支机构的数字银行开户;而那些愿意接受数字化银行服务的人愿意将他们的钱包里的35%到40%的钱放进数字账户(见图2)。

相当比例的客户愿意将35%到40%的钱转移到数字产品上。

非银行金融科技公司的崛起

在亚洲,非银行支付解决方案的渗透率差别很大。

在亚洲发达地区,40%到50%的人口使用的是非银行支付解决方案,而在亚洲新兴经济体中,这一比例在5%到15%之间。

在亚洲新兴市场,中国和印度的非银行支付解决方案中,两个市场遥遥领先,分别占67%和39%。

这些领先地位在很大程度上归因于阿里巴巴(Alibaba)、腾讯(Tencent)和PayTM等公司的支付解决方案的广泛成功。

银行还能指望顾客忠诚吗?

PFS调查通过询问顾客是否有可能推荐他们的银行来衡量顾客的忠诚度和顾客满意度。

研究表明,亚洲对初级银行的忠诚度与2014年的水平相当,并且在发达地区和新兴亚洲地区之间存在显著差异。

大约70%的新兴亚洲消费者会向朋友或同事推荐他们的银行,而在发达亚洲,只有大约40%的消费者会这样做。

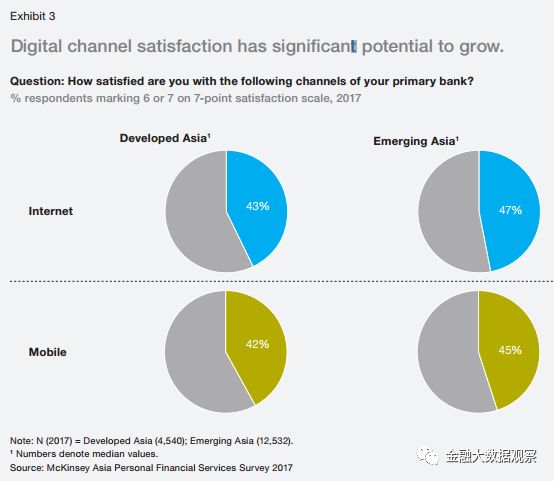

在发达的亚洲地区,银行分支机构的满意度尤其低,而调查显示,亚洲发达地区和新兴亚洲地区的数字渠道都获得了适度的满意度,而且增长的空间也相当大(见图3)。

令人满意的数字渠道有着显著的增长潜力。

在拥有众多选择的银行业环境中,现有银行必须找到保持与客户相联系或冒着失去客户风险的方法。

在瞬息变化的数字环境中,现有的银行将需要在四个重要领域扩大它们的能力:客户获取和参与的数字营销;通过数字活跃的消费者创造价值;明智地使用客户数据提供差异化的建议;并将银行业务嵌入客户的日常生活中进行无缝交易。

随着数字平台越来越受到客户的信任和信赖,银行需要通过提高其数字营销能力来应对——培育一个数字品牌形象,让它们成为客户的首选。

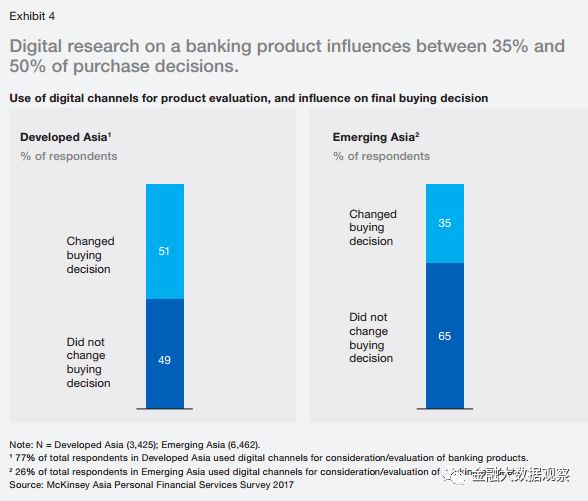

数字银行的客户应用已经不仅在于在线交易,而增加了银行产品的数字渠道购买。

在亚洲,客户非常依赖互联网来评估信用卡和汽车贷款等银行产品,并在购买前比较产品、福利和价格。

客户也相信这些数字资源——在亚洲,大约有35%到50%的消费者在考虑或评估网上产品后改变了主意(见图4)。

但这些数字增长仍落后于其他行业。

亚洲发达地区的数字销售渗透率约为65%,在亚洲新兴地区的普及率为10%至15%;

相比之下,电子商务在这两个地区的渗透率分别为95%和45%。

以两种方式,与客户进行更深度的数字接触,为银行创造价值。

首先,数字活跃的用户会购买更多产品。

我们的研究显示,数字活跃的客户在12个月的时间里平均购买1.6个产品,而不是完全数字化的客户平均购买了0.5个产品。

与非数字客户相比,活跃的数字客户也拥有1.5倍的银行产品(见图5)。