1、爱立信Q3业绩持续回暖,5G拉动设备商春天来临

1)、爱立信Q3业绩持续回暖

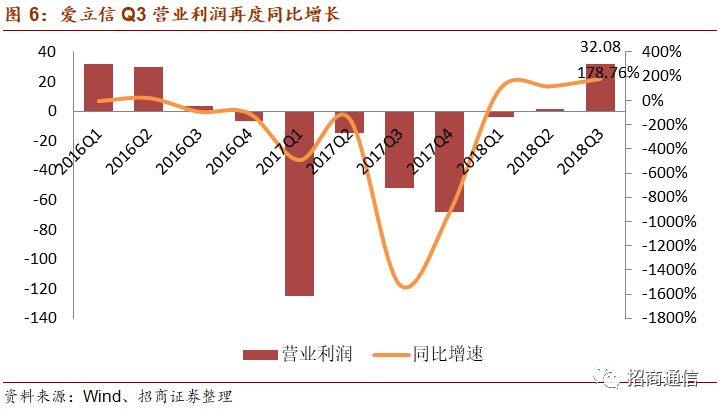

爱立信于10月18日发布第三季度财报,2018年第三季度爱立信实现净销售额538亿瑞典克朗,同比增长8.9%;运营利润为32亿瑞典克朗,继今年Q2实现经营利润增长后,Q3业绩持续向好;另外,运营利润率为6.0%,较去年同期增长13.4个百分点,数据超市场预期。

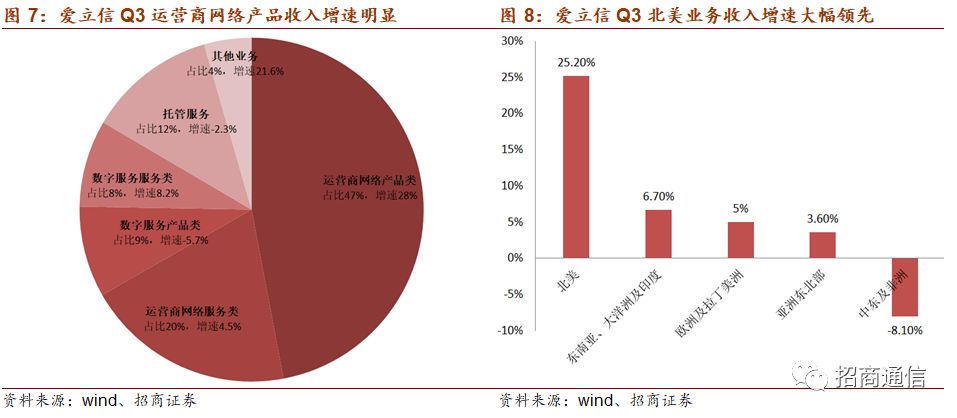

分产品分区域来看,运营商网络产品增速最为显著,北美销售收入大幅提升。

2018年第三季度运营商网络产品的销售收入为253亿瑞典克朗,同比增长27.78%,增速最为显著,

主要得益于北美的收入增速大幅提升,领先于其他区域增速水平,原因在于北美运营商找到5G商用的切入点为FWA固定无线宽带接入,爱立信作为该项目的合作伙伴,为运营商的商用部署提供了解决方案。

分产品分区域来看,运营商网络产品增速最为显著,北美销售收入大幅提升。

2018年第三季度运营商网络产品的销售收入为253亿瑞典克朗,同比增长27.78%,增速最为显著,

主要得益于北美的收入增速大幅提升,领先于其他区域增速水平,原因在于北美运营商找到5G商用的切入点为FWA固定无线宽带接入,爱立信作为该项目的合作伙伴,为运营商的商用部署提供了解决方案。

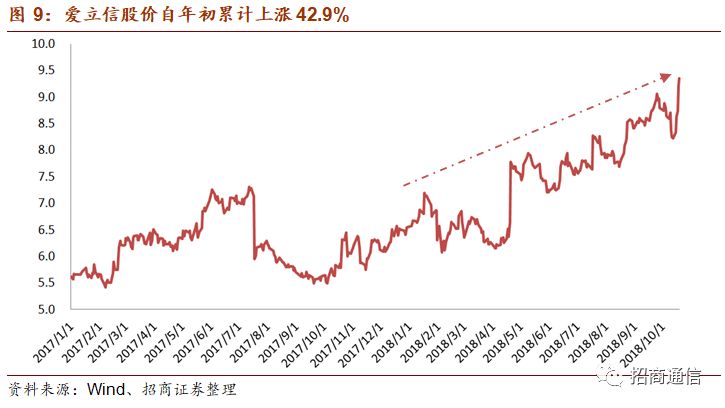

今年以来,爱立信销售收入和营业利润均有持续改善,对应的其股价自年初累计上涨了42.9%,优于同期纳斯达克综合指数累计6.7%的上涨。

今年以来,爱立信销售收入和营业利润均有持续改善,对应的其股价自年初累计上涨了42.9%,优于同期纳斯达克综合指数累计6.7%的上涨。

2)受益5G时代临近,设备商率先受益,同时关注产业链中出口占比较大的公司

爱立信规划把握5G时代机遇,争取2020年实现运营利润率至少10%。

爱立信总裁兼首席执行官Borje Ekholm表示,公司继续执行聚焦业务战略,并继续坚持投资技术领导力,例如具有竞争力的5G-ready产品组合,帮助客户高效地向5G业务迁移。

全球领先运营商全面推进5G建设,美国已率先商用5G固定无线,预计2019年初将开展规模部署,而北美是爱立信最大的区域市场之一。

今年来,随着美国5G商用部署的加速,爱立信携手AT&T、Verizon和T-Mobile在近期达成了多个重要的里程碑。

2018年9月10日,AT&T宣布爱立信为其全国5G网络技术供应商之;Verizon与爱立信和Qualcomm Technologies联合宣布在商用 5G网络上的移动测试终端成功完成了端到端呼叫;T-Mobile与爱立信和英特尔成功完成5G数据呼叫。

全球5G进程加速,设备商率先受益,同时关注产业链中出口占比较大的公司。

目前5G正在全球范围内加速发展,有154个运营商计划在66个国家投资5G技术,包括演示、实验室试验和外场试验。其中美国、中国、韩国、日本的5G规划进程均有所提速,从而将带动设备商销售规模和盈利能力的提升,有望率先受益。同时,可关注产业链中出口占比较大的公司,受益于全球5G景气度提升带来的海外业务的提升

。

3)投资建议:

爱立信Q3销售额同比增长近9%,业绩持续回暖,受益于北美业务大幅增长,各大运营商推进5G布局,全球5G进程加速。伴随全球主设备商市场集中度提升,且5G时代,中国在通信行业中的话语权将明显提升,国内厂商将迎来更多机会,同时建议关注相关相关产业链中出口占比较大的公司。结合本年度受到美国对中兴的禁令和资本市场情绪的影响,当前通信行业估值接近10年低点位置,具有较强的中长期投资确定性。

建议关注:

主设备【中兴通讯】、【烽火通信】;光器件【光迅科技】、【天孚通信】;光纤光缆【亨通光电】;天线、射频【通宇通信】、【金信诺】、【星网锐捷】;物联网【高新兴】。

2、世界智能网联汽车大会召开,加速跨入汽车新时代

事件:

10月18日下午,2018世界智能网联汽车大会在京开幕。本次大会以“开启汽车新时代”为主题,为期四天,是全球规模最大、全国首个国家级智能网联汽车专业会议,将举办主论坛、专业论坛、国际合作圆桌会议、展览和自动驾驶试乘体验等十余场活动,国内外200余家知名企业参展。

1)智能网联汽车技术,引领我国汽车产业中长期规划

从全球来看,我国汽车产业链发展相对滞后,同时结合汽车行业竞争格局相对稳定,使得我国在汽车传统行业很难突破国外厂商的优势壁垒。

参照推进5G发展的国家战略类比,以及目前我国在通信尤其是5G领域的先发优势,推动智能网联汽车和新能源汽车将成为弯道超车的机遇

,同时会加强运营商以外行业的出口占比,使得国家将智能网联汽车技术列为我国汽车产业中长期规划的领头地位。

解决行业痛点,带动产业技术变革。

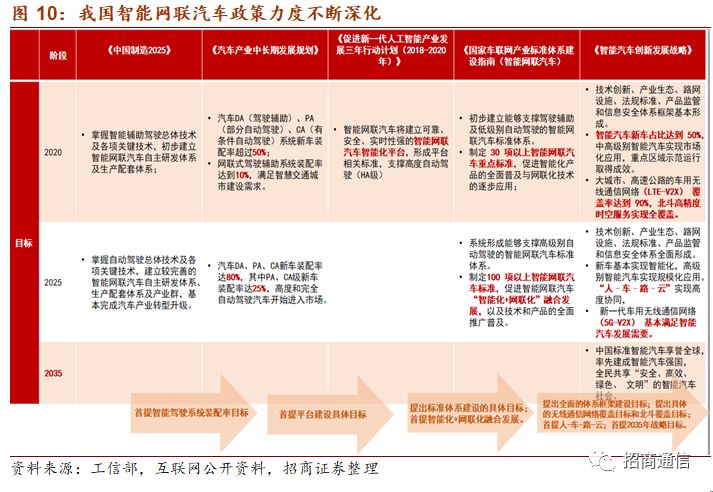

智能网联汽车将作为解决交通安全、道路拥堵、能源消耗、环境污染等行业痛点的重要手段。我国计划到2020年,智能汽车新车占比达到50%;到2025年,新车基本实现智能化,高级别智能汽车实现规模化应用,“人–车–路 –云”实现高度协同。到2035年,中国标准智能汽车享誉全球;率先建成智能汽车强国。

2)标准法规推动产业发展,政策力度不断推进

我国近年来制定发布了国家智能网联汽车标准体系。2015年5月,国务院正式印发《中国制造2025》,将发展智能汽车已经上升为国家级战略高度;2017年,三部委联合发布的《汽车产业中长期发展规划》;2018年1月5日国家发改委发布了《智能汽车创新发展战略》征求意见稿;2018年4月,工业和信息化部、公安部、交通运输部今天发布的《智能网联汽车道路测试规范(试行)》。

3)建设智能网联汽车测试示范区,陆续全国开花

近两年,工信部合作推进成立了智能网联或自动驾驶示范区,同时部分省市通过与机构获资本合作等形式,打造了基于自身产业需求的智能网联汽车测试场景。目前我国发放了32张智能网联汽车道路测试的牌照,北京、上海、重庆、无锡等16个地区建设了智能网联汽车测试示范区。

3)智能网联汽车逐步取得技术突破,终端及设备商有望率先受益

智能网联汽车结合5G通信技术、人工智能、大数据、以及云计算等新兴技术的发展,将作为一大技术载体的应用场景。目前,我国在智能网联汽车的车辆控制计算平台、信息安全、雷达、人机交互等方面均取得技术突破,并开展5G技术在车辆应用研发验证。

同时,构建自主可控的智能汽车技术创新体系,需要加强汽车制造、信息通信、互联网等领域骨干企业相互合作。

智能网联汽车的发展初期推动了传感器、车载芯片、中央处理器、车载操作系统、无线通信设备、北斗高精度时空服务与车用基础地图等产品开发与产业化。

4)投资建议:

世界智能网联汽车大会在京开幕,参照推进5G发展的国家战略类比,以及目前我国在通信尤其是5G领域的先发优势,推动智能网联汽车在我国汽车产业中长期规划中具有领先地位。结合目前政策力度不断推进,以及智能网联汽车测试示范区陆续全国开花,智能网联汽车逐步取得技术突破,智能网联汽车的发展初期,终端及设备商有望率先受益。

重点推荐:

【高新兴】(车联网模组及终端、电子车牌);【中兴通讯】(LTE-V2X);【海格通信】(高精度北斗)。

受益标的:

传输设备【烽火通信】;LTE-V2X【大唐电信】;终端设备及辅助驾驶【移为通信】、【路畅科技】、【盛路通信】;物联网终端及平台【日海智能】。

3、

烽火通信(600498)三季报点评:业绩符合预期,5G成长确立

事件:

公司前三季度实现营业收入173.7亿,同比增长15.5%;实现归母净利润6.31亿,同比增长5.75%。其中,第三季度实现营收67.77亿,同比增长16.24%;实现归母净利润1.64亿,同比增长11.50%。

1)业绩符合预期,公司经营稳健

前三季度公司整体经营稳健,实现营收173.7亿,同比增长15.5%,实现归母净利润6.31亿,同比增长5.75%,业绩符合预期。当前处在4G建设周期尾声,上半年受到外部环境影响,运营商招标进展有所减缓。下半年以来,运营商招标逐渐恢复。第三季度公司实现营收67.77亿,同比增长16.24%,实现归母净利润1.64亿元,同比增长11.50%。

2)毛利率整体企稳,研发持续投入夯实5G发展基础

公司毛利率逐渐企稳,前三季度综合毛利率为23.25%,去年同期为23.49%。费用方面,销售费用率和管理费用率总体维持和去年同期相近的水平,分别为7.35%和11.54%。公司持续加大研发投入推动5G商用产品研发,前三季度研发费用为17.55亿。其他方面,新增短期借款整体可控,相比于二季度末短期借款净增1.9亿。长期借款方面,由二季度末的11.7亿下降至6.85亿,净减少4.85亿。

3)展望5G,成长确立,传输网有望引领5G建设

当前处于5G商用前期,传输网建设有望率先启动。参考4G时期运营商传输网建设投资增速,中国移动2013年传输网投资同比增长92%,2015年中国电信和中国联通传输网投资分别增长42%和36%。因此,我们认为明年传输网投资有望迎来向上拐点。公司作为光通信领军企业有望直接受益于传输投资规模的提升。公司持续研发投入,新产品开发上,成功布局400G光传输系统,同时自研SPN FlexE/SE技术、高速WDM-PON技术等,持续夯实行业护城河。此外,公司2018年第三期限制性股票激励计划已通过国资委审核,业绩解锁条件奠定业绩增长基础。

4)投资建议:5G成长确立,持续维持强烈推荐评级

我们认为随着明年5G传输网的建设,公司成长的确定性高。此外股权激励业绩解锁条件奠定业绩增长基础。我们预计 2018 年~2020 年公司实现净利润分别为 9.02 亿、12.42 亿、16.19 亿,对应当前股价 PE 分别为33x,24x,18x,维持强烈推荐评级。

4、光迅科技(002281)三季报点评:业绩符合预期, 第三季度增长恢复

事件:

公司前三季度实现收入36.59亿,同比增长7.55%;实现归母净利润2.63亿,同比增长4.66%;归属上市公司扣非净利润为2.06亿,同比下降16.11%。单季度方面,第三季度实现营收12.24亿,同比增长21.11%;实现归母净利润1.24亿,同比增长55.36%;归属上市公司扣非净利润1.12亿,同比增长45.35%。

1)业绩符合预期,公司经营稳健

上半年产业链下游运营商及设备商采购延迟的影响正逐渐消化,在此背景下第三季度恢复增长,第三季度单季度收入同比增长21.11%,归母净利润同比增长55.36%。在此推动下,公司前三季度归母净利润同比增速转正,实现归母净利润2.63亿(+4.66%),实现总营收36.59亿(+7.55%)。

2)第三季度毛利率企稳,汇兑损益推动财务费用改善显著,单季度经营性现金流净额大幅提升

毛利率方面,前三季度公司综合毛利率为18.79%,去年同期为20.03%。单季度毛利率方面,第三季度综合毛利率为22.59%,去年同期为23.01%,单季度毛利率企稳。管理费用率和销售费用率有所提升,分别达到10.16%和2.72%,去年同期分别为9.8%和2.43%。财务费用方面,前三季度财务费用为-4220万,其中第三季度财务费用为-3495万,财务费用改善的主要原因来自于汇兑损益的贡献。其他方面,第三季度经营性现金流净额为1.67亿,同比增长83.8%,环比增长389.0%,出口退税增加是导致经营性现金流净额改善的主要因素。除此以外,研发费用加计扣除带动所得税同比改善。

3)光模块为5G时期增长弹性最大的细分领域之一,公司受益确定性高

当前正处于5G商用前夕,5G时期光模块有望成为增长弹性最大的细分领域之一。数量规模上,我们预测5G时期前传网应用的光模块数量有望达到3200万~4800万个,以5年建设周期计算平均每年640万~960万个。公司在4G时期,前传光模块市场份额为30%~35%,有望直接受益于5G前传网建设。此外,公司围绕5G持续布局,推动研发夯实5G发展基础,报告期内成立国内研发中心布局5G无线产品、板卡产品、高速封装产品,陆续推出多款面向5G应用的光模块产品,包括25G SFP28 LR等。此外,公司在前沿应用上展开布局,启动硅光流片平台,国迅量子芯正式揭牌亮相,在面向量子通信领域的光电子器件应用展开产品研发。

4)维持强烈推荐-A评级

我们认为下半年运营商集采陆续启动有望推动传统市场回暖,并带动公司国内业务改善。此外,海外业务成为新的亮点,有望带动相关业务收入和毛利率的持续提升。面向5G应用,公司积极展开产品研发,夯实发展基础。我们预计2018~2020年公司实现净利润分别为3.56亿、4.45亿、6.14亿,对应当前股价PE分别为43x、34x、25x,维持强烈推荐-A评级。