本文为调味品专家在招商证券第六届品牌消费与时尚生活高端论坛(2017)上,发表的《中国味道之商业分析》主题演讲摘要。

嘉宾简介:某TOP3酱油企业中国区marketing负责人,拥有18年调味品行业经验。

调味品是“味道的使者”,味道是一种文化体验,上升为“道”,即最高准则。所谓五味化百味(酸甜苦咸鲜),种类繁杂,涉及面广,具有区域文化背景,入行门槛低,小范围竞争激烈,缺乏垄断者。

中国调味品发展史是中国的一本可以品尝的“史记”,调味品代表当地的历史经济文化综合发展因素。其特点:

深:深深扎根于文化,“吃”是基因是标志,“民以食为天”。

繁:种类多,食材有多少分类,相应调味品也有多少。目前行业标准中调味品分类为400种。

快:人们喜欢的口味变化快,调味品之间存在替代性和相互交流的内在源动力(到了新地方喜欢尝新特色,这种尝试可能会转变为习惯)

大小并存:大指的是行业规模,16年整体餐饮规模3.5万亿,调味品市场容量超过3000亿,食盐300亿,白糖600亿,其余2000亿,食用油超过3200亿。厂商之间跨界融合,大调味品时代来临。小指的是没有垄断者,海天目前达到120亿,但市占率仍然没超过15%,行业CR5极低,未来可能有十几个大企业,若干小而美,小而美可能在某些领域突破巨头,也可能被巨头收购。

二.当前行业变化特征

21世纪以来人口YOY千分之五,餐饮业YOY18%,调味品YOY20%。说明:

1) 全国人民的菜越吃越精,量未涨,价飞升。

2) 调味品作用越来越大。

当前变化:

1. 吃得更便捷:外卖超速发展。

表现为渠道变了:

餐批与家庭用比例差距持续拉大(2000年时餐批45%-50%,2009年餐批增加到60%,去年几大巨头的餐批已经超过了80%,零售端城市占比低于20%,可能农村会高一些,但用的品牌产品少)未来餐批的价格仍会稳步上升,但占比不会涨太多。产品力(运用场景)的差异化是支持此类产品长青的基石。家庭用产品新特点:社交,乐趣,体验,营养与健康。

外卖020势不可当,3年内可触摸1万亿大关;O2O可以打通针对O2O市场开发餐味包是渠道新突破。

2. 安全依然很重要,食品安全事故一次性可能是永久性。因此餐批渠道更注重采购大品牌调味品:

3. 价格比转向价值比,健康属性、情感属性大大高于价格属性。

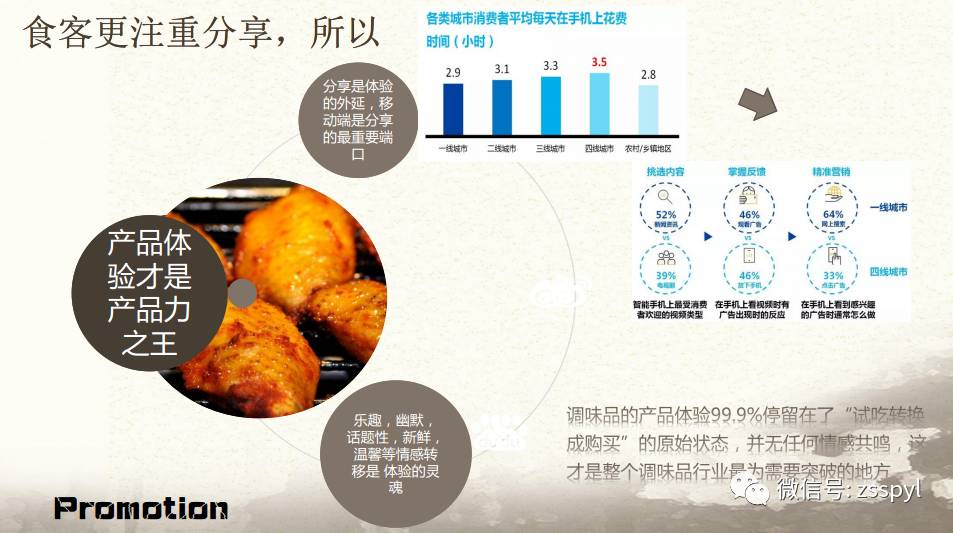

4. 分享性:独乐乐不如众乐乐,用户更加注重分享,产品体验才是产品力之王。

三.重点子行业分析

酱油:黄金大时代还未完全开启

2000年开始酱油行业产量开始快速增长,然而价格增长较低,基本与通胀水平一致,主要是成本推动。十年价格涨幅不到50%,而产品增长五倍。产量增长一方面是规模企业占比提升能够统计,一方面是外出就餐增加导致人均摄入量增加。

当前尚有空间:

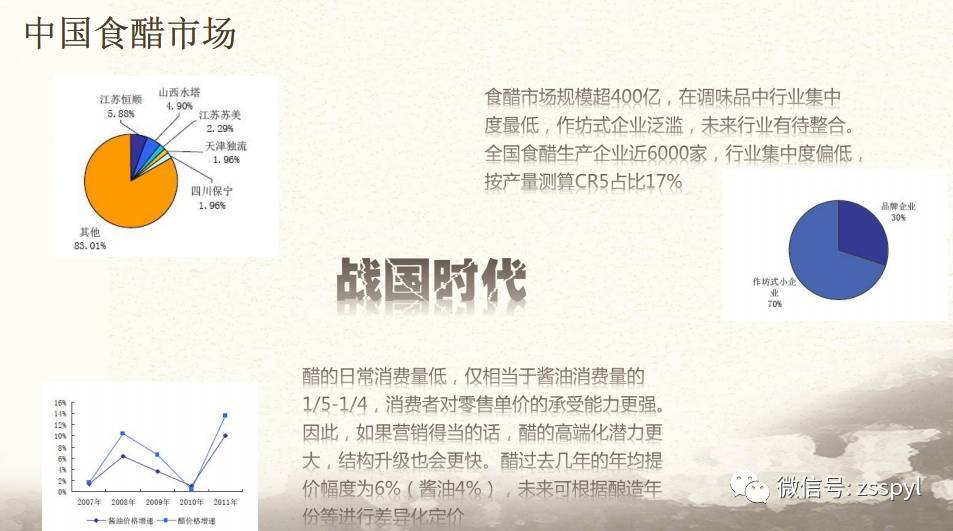

食醋企业:战国时代

规模400-500亿,在调味品行业中集中度最低,作坊式企业泛滥,CR5仅有17%(按产量来算),全国食醋生产企业近6000家。

日常消费量低,仅相当于酱油消费量的1/5-1/4,消费者对零售单价的承受力更强。因此若营销得当,高端化潜力更大,结构升级会更快。过去几年年均提价幅度6%(酱油4%),未来或可根据酿造年份等进行差异化提价。

四.未来投资机会

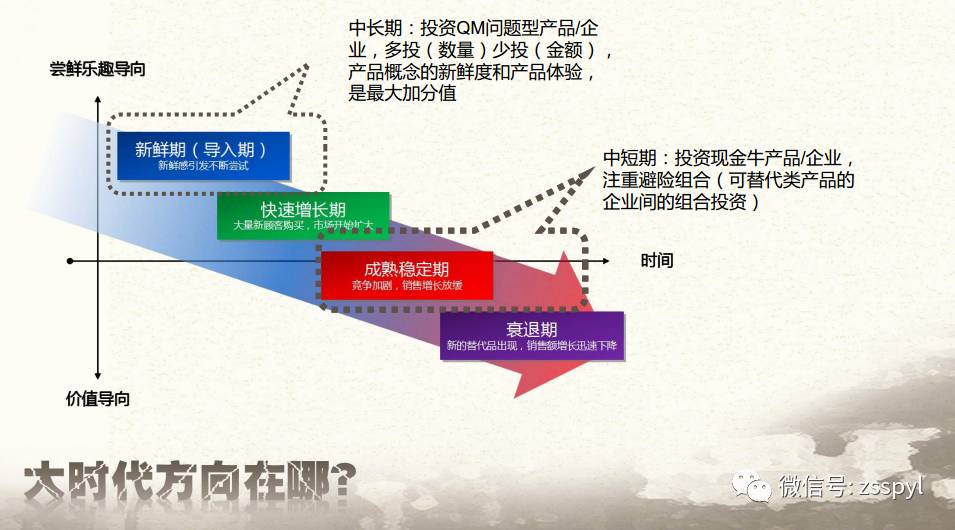

新鲜期(导入期)进行中长期投资,尝鲜乐趣导向。投一些QM问题性产品/企业,多投数量少投金额,产品概念的新鲜度和产品乐趣是最大加分值。

成熟稳定期进行中短期投资,价值导向。投资现金牛产品/企业,注重避险组合(可替代类产品的企业间的组合投资)。

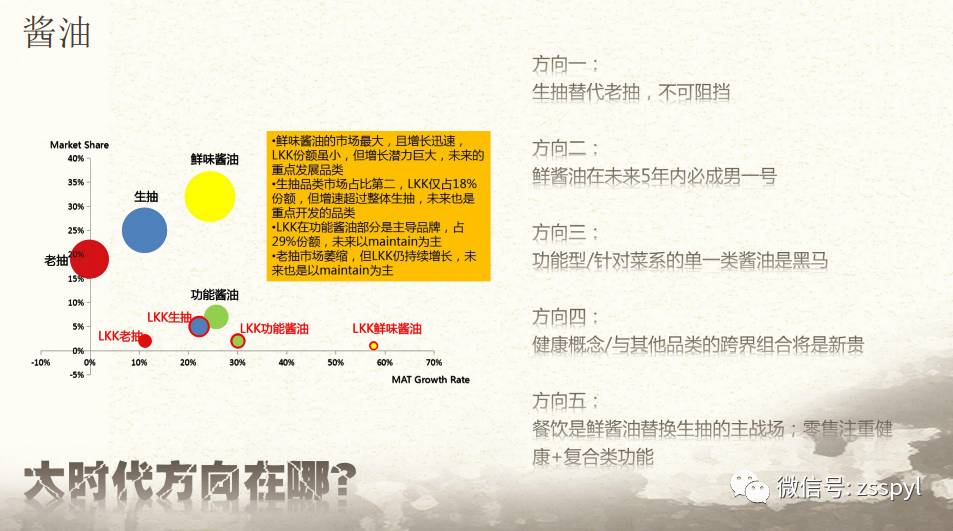

酱油:

1) 生抽(30%多)替代老抽(60%多),不可阻挡。

2) 鲜酱油在未来五年必成男一号,前三家公司近年YOY35%-40%。

3) 功能型/针对菜系的单一类酱油是黑马。

4) 健康概念/与其他品类的跨界组合将是新贵。

5) 餐饮是鲜酱油替换生抽的主战场;零售注重健康+复合类功能。

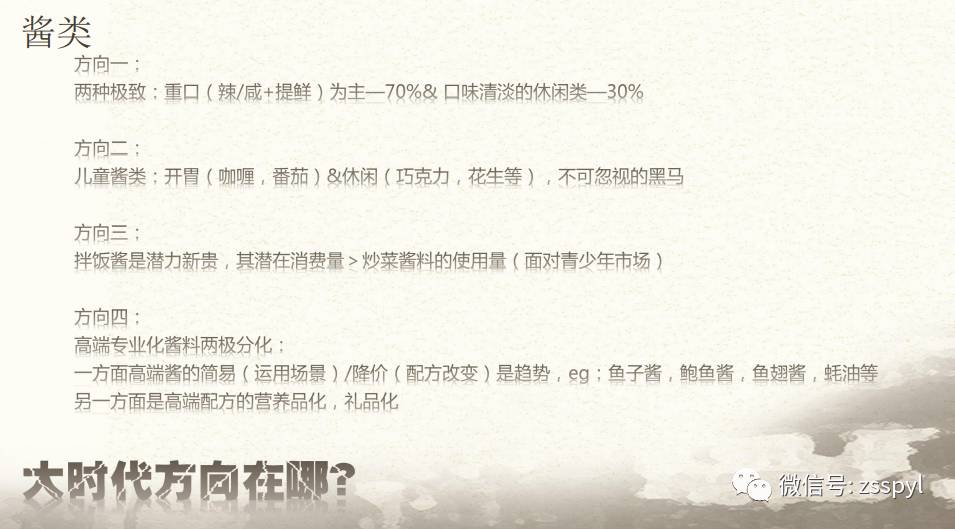

酱类:

6) 两种机制:重口(辣/咸+提鲜)为主70%& 口味清淡的休闲类30%

7) 儿童酱类:开胃(咖喱,番茄)& 休闲(巧克力,花生等),不可忽视的黑马日本人均咖喱消费已经超过了印度和东南亚,三十年市场培养,07年进入中国。

8) 拌饭酱是潜力新贵,其潜在消费量>炒菜酱料的使用量(面对青少年市场):便捷餐饮对拌饭酱需求巨大。

9) 高端专业化酱料两极分化:一方面高端酱的简易(运用场景)/降价(配方改变)是趋势,eg:鱼子酱,鲍鱼酱,鱼翅酱,蚝油等。另一方面是高端配方的营养品化和礼品化。

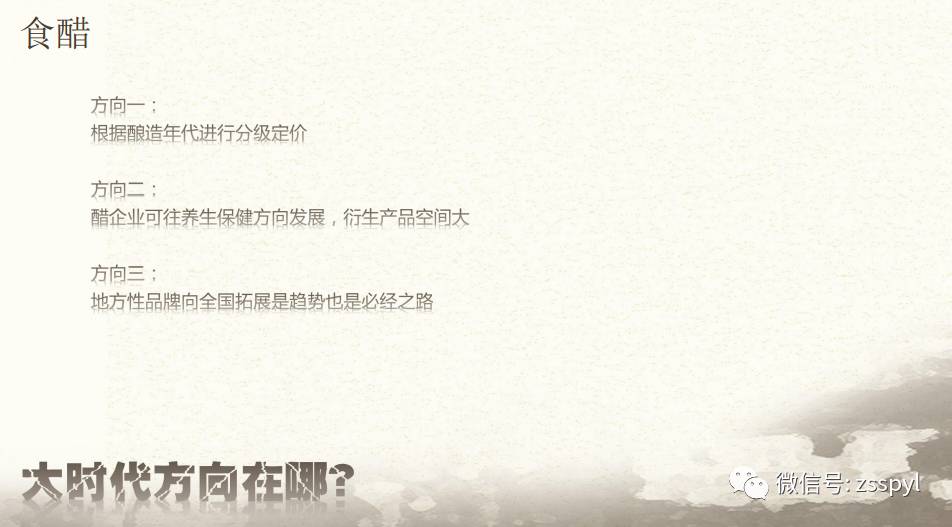

食醋:

1) 根据酿造年代分级定价

2) 醋企业可往养生保健方向发展,衍生品空间大

3) 地方性品牌的全国性扩张

五.谁值得投资

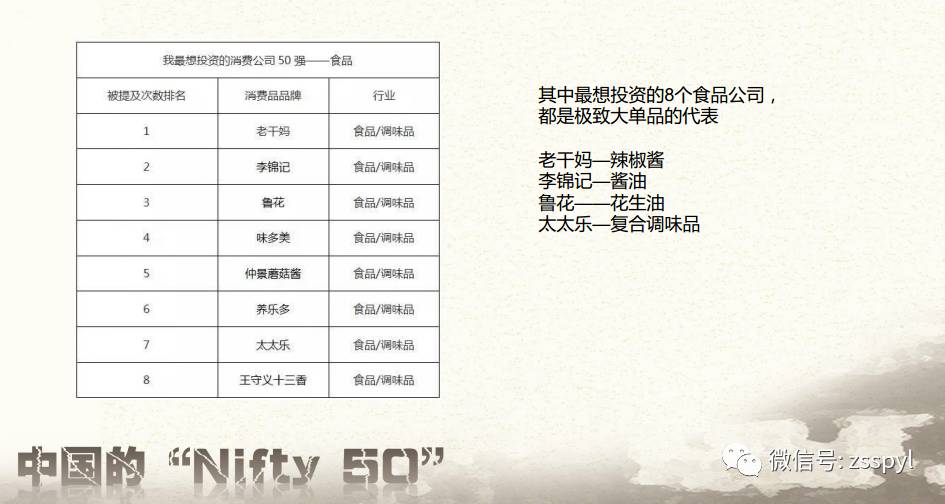

根据调研,投资意愿最强的八个未上市食品公司皆为极致大单品战略,其中调味品相关的有:

老干妈--辣椒酱

李锦记--酱油

鲁花--花生油

太太乐--复合调味品

什么是好公司:

有理想:愿意把精力投入到产品本身;积极解决市场需求

有文化:企业具有良好工作流程;没有一言堂/家长制,帮派制等旧企业作风;上下团结,目标明确

有态度:负责任地对待消费者;积极/谦和+社会责任感

有存货:资源的力量可以集中;技术着眼点本身就符合年轻人趋势,不管现在有没有好产品;可以在餐饮(70%)广泛运用,也可以在零售引起话题传播

本文为嘉宾演讲摘录,不代表本团队观点!

附录:

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,9年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。