全球经济增长预期在持续的下滑后重拾升势。

贝莱德MARCO GPS——涵盖传统经济指数的大数据如互联网研究等参数——表明在未来将出现几个月前所预期的增长。

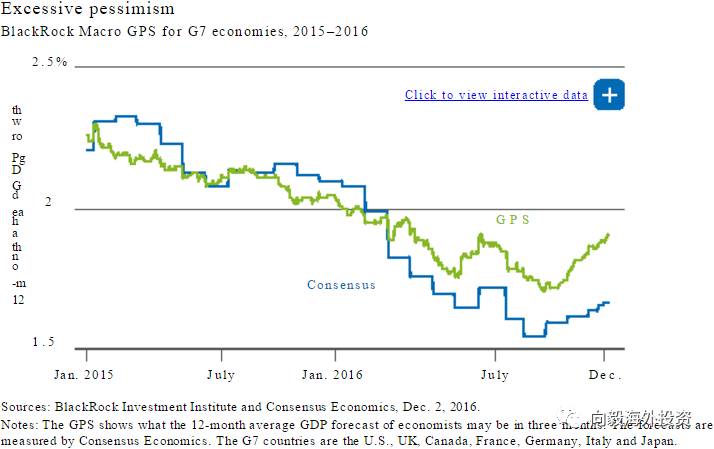

参考图1,可以看出我们预测线和G7西方七国的预测线之间出现了自2013年以来的最宽幅的背离,从而体现出经济开始出现好转的势头。全球的制造相关信息同样强化了GPS的预测。对于美国在新财年的财政政策刺激经济的预期和特朗普总统上台后的监管体系放松,将会支持经济好转和通胀增加。贝莱德同样认为,在2017年的下半年的党的全国代表大会换届选举前,为稳固形势,中国政府将持续执行稳增长,刺激经济的策略。

图1可以看出,在下降通道中,两条曲线是高度重叠的,但当经济重新向好时,GPS指标将先于G7指标而启动,从而表征经济拐点出现

全球的增长看似在一个局部的拐点区域,在2016年出现的两大黑天鹅事件,英国脱欧和美国选举之后,表现出一定的反弹力。

全球对于通货紧缩的战斗看似已经结束。通货膨胀逐步开始重拾升势,尤其在美国,

由于劳动力供给不足正推高自2009年以来劳动力的每小时平均工资最快上升,同样我们预期,由于服务通胀的上升,将带来核心通胀继续上升,

因此这些参数将提升美联储在2017年持续提升利率水平的信心。

超过一半的美国消费价格指数CPI篮子中的货物,正在自2008年经济危机以来,首次以超过历史平均增长的速度稳步增长。请看图2各地区的通胀增长情况,中国的生产价格指数PPI也正在从五年的持续萎缩中爬出;欧元区主要国家的通胀数据正在达到两年高点,但核心通胀数据仍然在下降之中。

我们看到

在最近的扩充债券购买计划之后,

欧洲央行正继续保持宽松政策。同样,我们预期英格兰银行将保持观望,通过英镑走低带来通胀回稳。

图2,各经济体

通胀增长

美国看来正在领导全球通胀回归,但来自发展中国家的根基似乎不太牢靠。

当选总统特朗普保证,将大幅降低税负,同时扩大基础设施投资。

(当中国政府还在继续扩大基础设施投资的时候,我们几乎可以非常肯定的说,中国的基础设施在很多方面全球第一已经毫不为过,当你比较纽约有一百多年的破旧地铁中和北京上海甚至任何一个中国城市的地铁时,或者当你从北京坐高铁到上海,距离是洛杉矶和旧金山之间距离两倍多,但坐车时间还要比这两个城市间的火车少一两个小时时,当你看到中国政府所建设的数十公里的雄壮的跨海大桥时,你不知道到底哪一个国家更加富有和先进。)

这样的加码政策到底会带来怎样的经济增长呢?对于计划细节和对于财政乘数(国家财政没多花一美元能带来的GDP增加值)的不确定性,使得预估变得非常困难。(有一点可以肯定的是,中国的基础设施投资所带来的经济价值一定在不断的边际效益递减当中,国家财政大手笔的花钱带来的增长将难以为继),这种刺激政策可能会让GDP在未来二十年增长3%-23%之间,贝莱德预测,主要将会来自税收减免。参看图3特朗普经济学图表。管制放松将会带来额外的增长。他会成为实用主义者还是民粹主义者呢?公司降税可以与利息减免同时进行。这会是资产和信贷市场的变局,降低公司发行债券和回购股份的动力。

![]()

图3,特朗普经济学

特朗普的财政计划能带来美国的经济增长,但其潜在的量级和影响还有待观察。

这次的经济增长为全球性的,发展中经济体的增长被认为是有力的反弹,许多国家的经常账户赤字通过货币贬值实现了调整。

贝莱德认为,即便在全球贸易摩擦升级和投资者情绪不稳定的条件下,

发展中国家的资产也将会给

投资

组合带来好的回报。

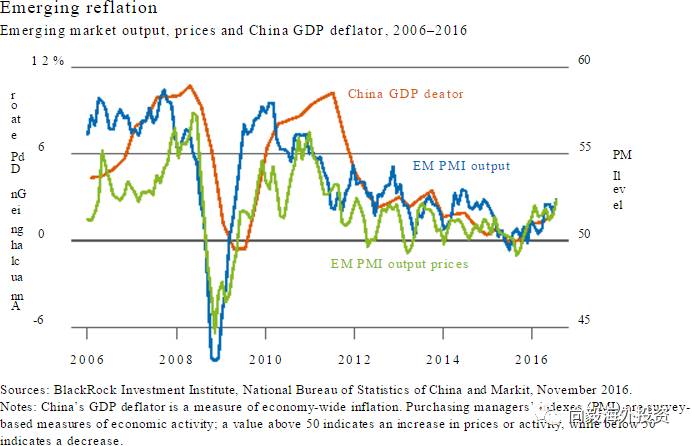

图4,新兴市场的通货再膨胀

作者:向毅,关注海外投资,毕业于北京大学国家发展研究院BIMBA商学院,本着去伪存真的目的,分享亲历海外考察的投资见闻和心得

转载请注明:本文由微信公众号向毅海外投资(ID :xiangyitouzi)授权发布