【报告导读】

业绩的超预期增长,总会在某个时候被资本市场认知。盈利增长的持续性,源自竞争优势。

【投资

要点

】

1.供应链将保持超预期的高增长,维持“增持”评级。

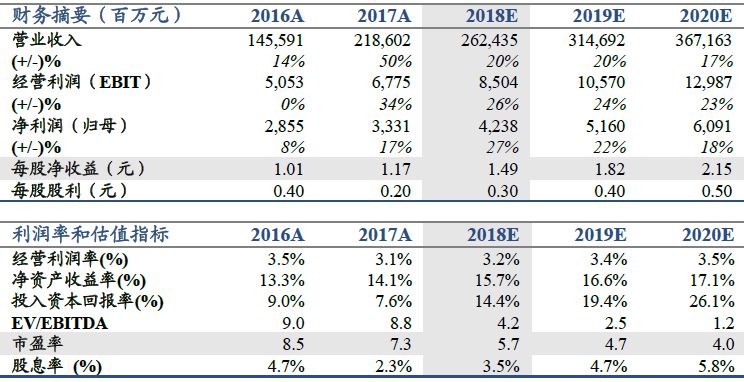

大宗供应链业务市占率将提升,业务量将逆周期高速增长,维持2018-2020年盈利预测(EPS1.49/1.82/2.15元),分部估值显示市值被低估96%。维持目标价16.77元和“增持”评级。

2.业务量逆周期快速增长,市占率大幅提升。

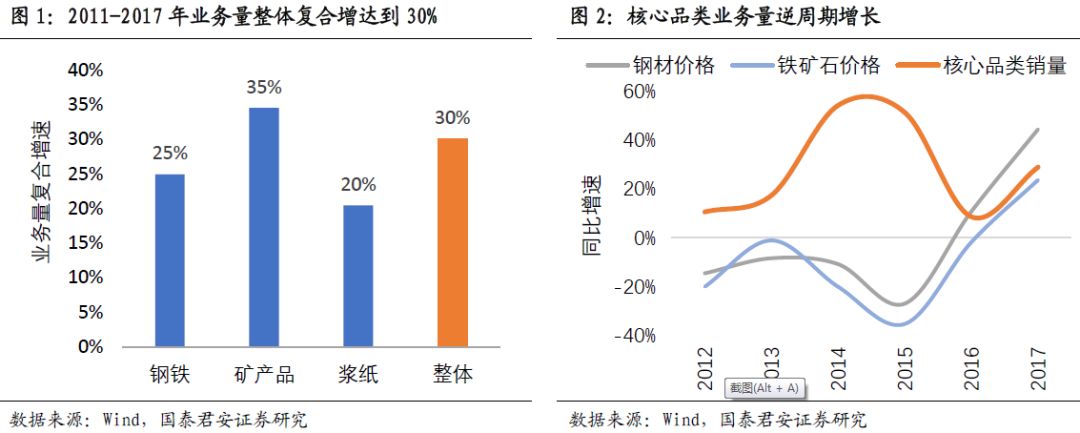

2013-2015年,大宗商品价格下跌,业务量逆周期高速增长。2011-2017年,核心品类业务量年均复合增速达到30%。这背后是行业规模效应驱动市场集中度不断提高,建发股份作为国内供应链龙头企业,市场份额持续上升且有望继续提升。此外,中美相互加征关税对业务量增长影响较小。

3.

深耕大宗供应链,具备强大竞争优势。

建发股份深耕大宗供应业务30余年,建立了强大的核心竞争优势。服务好,坚持与客户长期合作。效率高,坚持精细化管理,存货、资产周转快。成本低,融资成本、财务费用占比低于同行。风控强,风险管理经验丰富,风控制度成熟严格,坏账水平低。

4.预计利润率保持稳定。

随着规模效应增强,市场利率上升,增值业务拓展以及对冲操作,预计公司将保持稳定的利润率,并不断提升市场份额。

风险提示

:

坏账风险、利率风险、大宗商品价格波动风险、地产盈利能力波动。

【报告正文】

1.

业务量快速增长,市占率大幅提升

从历史数据观察,建发股份大宗供应链业务每次放量增长都恰恰是在大宗商品价格下行周期。传统贸易商退出成就行业市场集中度提升。在大宗商品价格下行期,逆周期成长将为建发股份供应链业务带来盈利惊喜。

1.1

大宗业务量逆周期快速增长

建发股份大宗业务量保持快速增长。2011-2017年,公司核心品类业务量复合增速均高于20%,整体复合增速达到30%。

建发股份核心品类业务量逆周期增长。2013-2015年,大宗价格下跌期间,部分贸易商被迫收缩业务或退出市场,而建发股份依靠强大的竞争优势,市场份额提升、业务量持续高速增长。

1.2

业务量增长来源于市占率提升

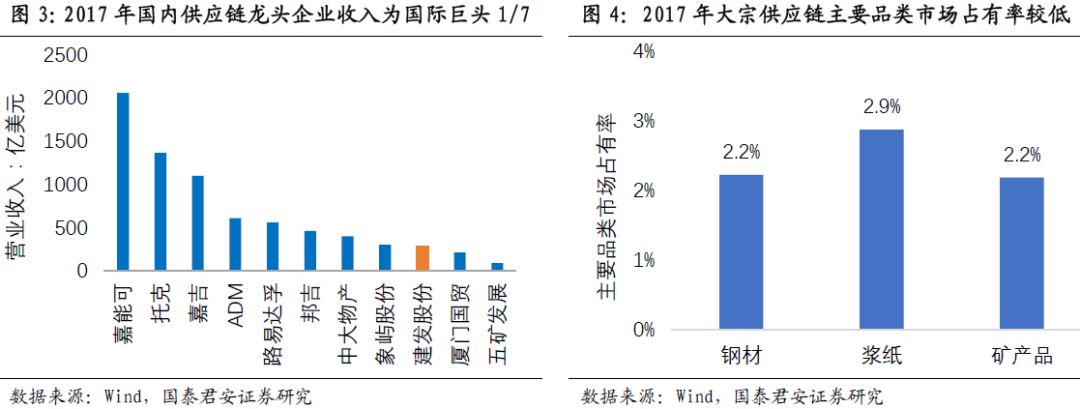

建发股份市占率提升空间巨大。对比全球大宗供应领域龙头企业,国内大宗供应链龙头企业的营收规模,不足国际巨头的1/7。建发股份是国内大宗供应链龙头企业,核心品类市场占有率仅为2%-4%,未来市占率提升空间巨大。

建发股份核心品类业务量增速远高于行业销量增速。2011-2017年,中国主要大宗商品销量增速较低,而建发股份业务量保持高速增长。

建发股份业务量高速增长来源于市占率的不断提高。2011-2017年间,建发股份核心品类市占率均提高1倍以上。随着供给侧改革的推进,中国大宗商品上游生产行业集中度不断上升,有望驱动中游供应链板块集中度继续提高。建发股份将在这个过程中不断提高市场份额。

1.3

业务量有望继续保持较快增长

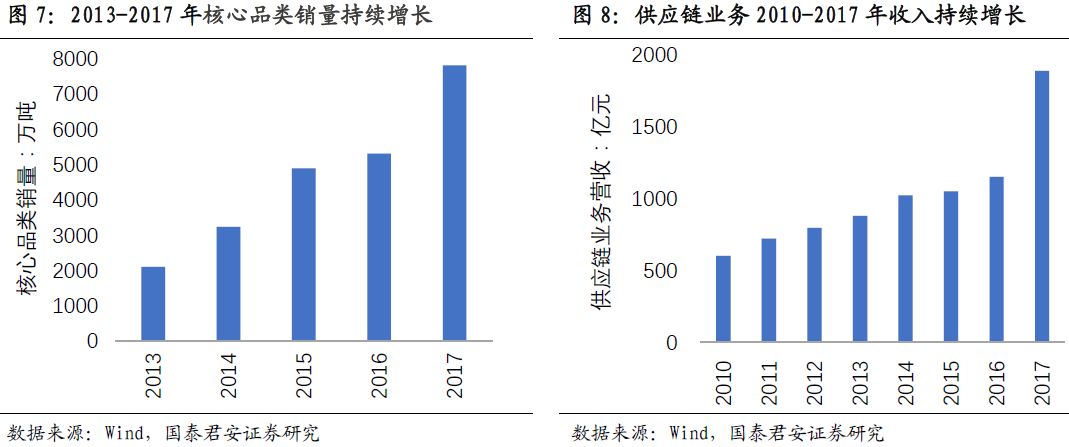

我们预计,建发股份业务量中期的增速将保持在10%-20%。行业规模效应驱动市场集中度不断提高,建发股份作为国内供应链龙头企业,市场份额持续上升。2011-2017年,公司主要品类业务量整体复合增速为30%。未来,建发股份有望通过客户拓展、品类扩张、地域扩张等方式继续实现市场份额的提升。

截止至2017年底,建发股份供应链运营共有10大核心业务,除了传统大宗供应链业务,还涉及了红酒,中高端汽车等消费品供应链业务。未来,建发股份将积极向新的品类扩展,获得“新常态”环境下可持续发展的动力。

中美相互加征关税对建发股份业务量增长影响较小。一是建发股份的中美进出口业务收入较少,我们预计占2017年供应链业务收入的比例在3%以内。二是仅部分业务受加征关税影响。对美出口以纺织品为主,不在加征关税范围;对美进口以饲料、粮油为

主,受一定影响。三是替代效应将进一步缩小影响。加征关税后,农产品的进口业务将从美国转向巴西、阿根廷等国家。

2.

深耕大宗供应链,具备强大竞争力

建发股份深耕大宗供应链业务30年,具有服务好、效率高、成本低、风控强的优势。这些优势构建业务的竞争力,并驱动市场份额持续提升。

2.1

服务好

建发股份深耕大宗供应链业务30余年,业务规模不断扩大。自1980年成立之初,建发股份即以贸易业务为核心,近年来已逐步完成由普通贸易商向现代供应链运营商的转型。建发股份是福建省最大的贸易类企业,进出口贸易额连续多年位居中国外贸500强前列和福建省第三产业300大企业中进出口业类别首位。

建发股份提供大宗供应链一站式服务,赚取服务费。建发股份为客户提供一站式全方位服务,从原材料和零部件采购、运输、仓储、技术服务、销售、结算,到产成品送达最终客户的。产业链上下游企业形成一个网络,建发股份统一管控供应链各环节的购销、金融、物流和信息,为客户降低运营风险和业务成本、提升运营效率,实现供应链增值,从而赚取稳定的服务收益。

2.2

效率高

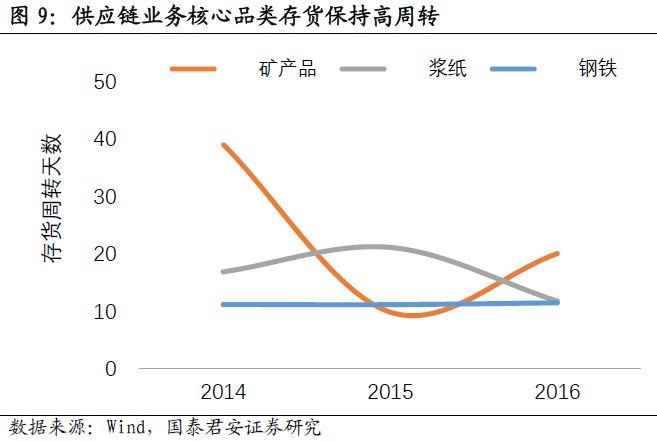

建发股份存货周转率高于行业内其他企业。建发股份实行精细化管理模式,一方面严格控制库存与采购量,另一方面积极开拓客户资源,布局销售网络,根据市场行情调整经营策略。2014-2016年建发股份供应链业务核心品类平均存货周转天数较低,其中钢铁11天、矿产品20天、纸浆17天。

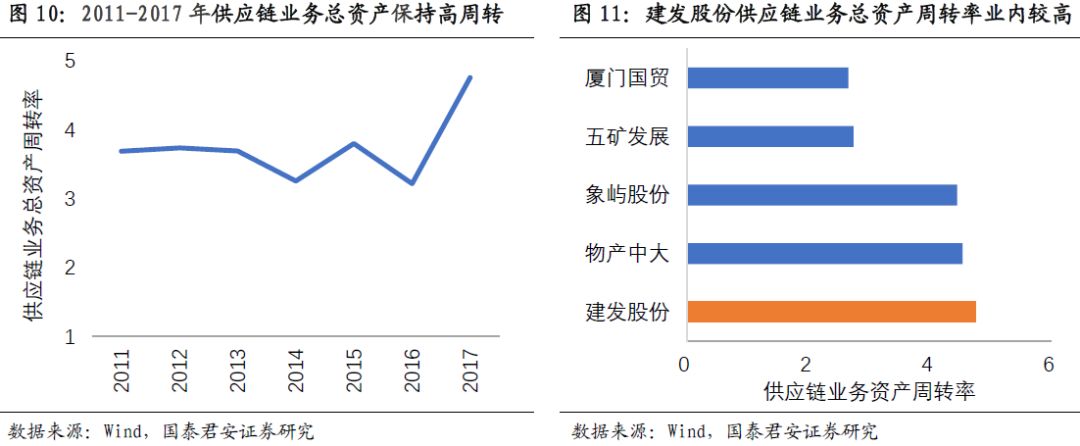

建发股供应链业务总资产周转率高于同行。供应链运营业务对资金需求量很高,属于资本密集型行业。在向上游企业采购、中间运输和仓储、向下游中小企业垫付资金等各个环节中,均要求公司投入大量营运资金。

2.3

成本低

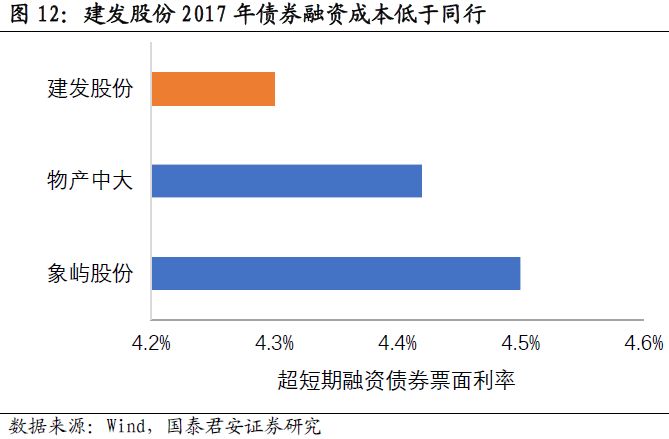

建发股份的资金成本较低。建发股份是厦门市规模最大的国有企业,从银行贷款的成本为基准贷款利率上浮10%左右,低于同行业其他公司。同时,建发股份经营情况良好,运作规范,盈利能力较强,债券(供应链业务主要是中短期融资券)融资成本显著低于同行业其他公司。

建发股份财务费用低于同行。建发股份财务状况良好,2017年利息支出/有息负债仅为5%、财务费用/总负债仅为0.94%。