本次的策略追踪专题将用三部分对风格轮动框架下的大小盘股走势进行复盘和量化验证,最后对2018年的中盘股走势进行判断。

风格轮动(

Style Rotation

)

是一种积极动态的风格投资方式,

是用来描述市场上具有对立特征的板块涨跌力度不同或此消彼长的现象,作用

相当于选股中的资产配置。

常见的风格种类包括五部分:

我国的证券市场最显著的是大市值与小市值的轮动。市场中常见的

2-8

分化也是大小市值轮动的具体描述。

在此我们用大小盘轮动作为一个切入点,因为它一般是按照流通市值高低来划分,更具有客观的分类标准。此外

A

股中比较典型的大小盘风格指数也比较多,且具有相对应的基金产品或衍生品。

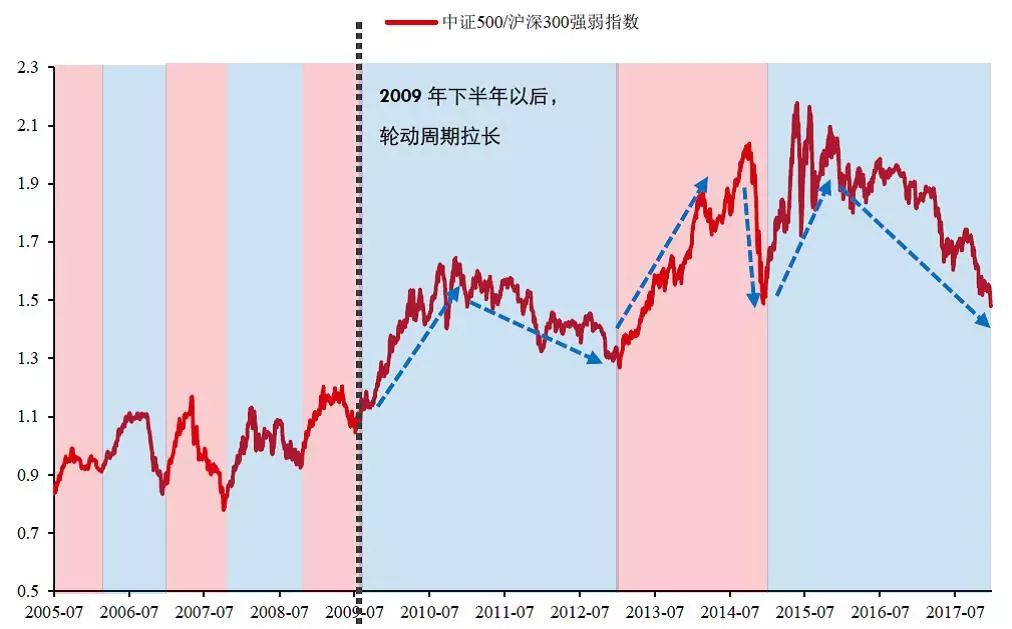

首先我们用中证

500

作为中小盘样本指数,用沪深

300

来代表大盘指数。用中证

500/

沪深

300

的指标来反映大小盘的相对强弱。

如图所示,如果指标上升说明小盘股相对于大盘股的走势是偏强的,小盘股溢价上升。相反小盘股相对于大盘股走势偏弱。可以看出在

2009

年前(虚线左侧)风格轮动的变化相对频繁,间隔为

3-6

个月左右。进入到

2009

年下半年有轮动周期拉长,间隔为

1-2

年左右。

复盘

I

:盈利和估值的相对变化

•

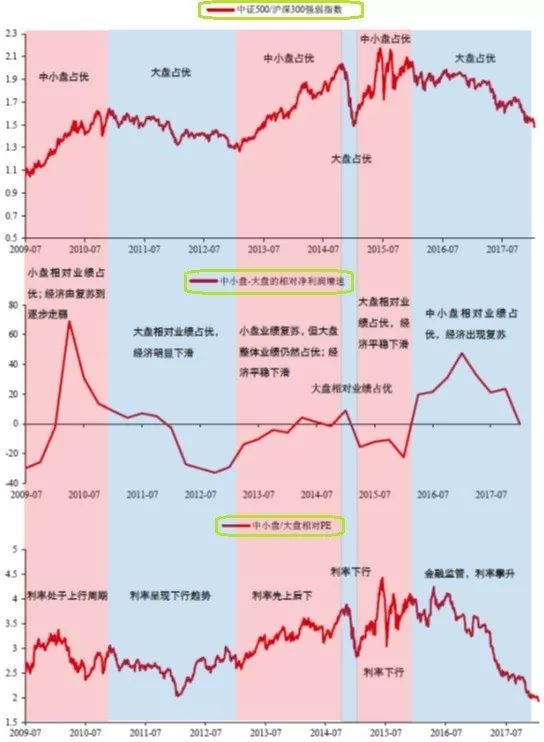

梳理

2009

年

7

月以后的

6

次风格轮动时的相对盈利增速(第二张图,中证

500

净利润增速

-

沪深

300

净利润增速)和相对估值(第三张图:中证

500

动态市盈率

/

沪深

300

动态市盈率)情况。

在

2009.7-2011

年初,中证

500

的指标是优于沪深

300

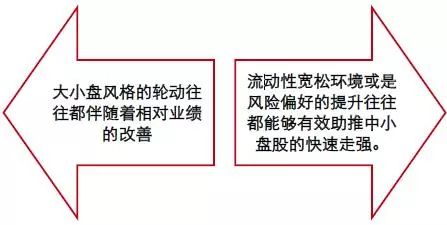

的,契机来自于经济回暖,虽然当时的无风险利率出现了上行,但经济复苏使得通货膨胀情况得到缓解,风险偏好急剧上涨,股权风险溢价出现上行。但随之伴随着

4

万亿刺激经济的执行,中小盘股的增速在

2010

年的一季度达到顶部后迅速回落的现象。此时大小盘股的分类不明显,出现震荡的形式。

第二阶段

2011.1-2013.2.

沪深

300

跑赢中证

500

,转变的契机来自于经济发展的大幅下滑,小盘股的盈利股市更低,相对估值水平平稳震荡。在

2012

年,温家宝总理提出协调发展一、二级市场提振股票市场的决心,部分地区筹划养老金入市等消息面的刺激下市场风险偏好出现一定回升。此时中小盘股的

PE

值从底部得到了一些回升。但当时经济增速缓慢,所以中小盘股在趋势上仍然是趋弱的。

第三阶段

2013.3-2014.10.

中中证

500

赢沪深

300

。这段时间股市出现极端分化现象,大盘股连续弱势,但以创业板为代表的小盘股一路走强。中小盘股增速缓慢增加,市盈率大幅上升。在

2013

年

6

月发生了有名的钱荒事件,利率上行。但这一现象并没有拉低中小盘股的估值水平,因为当时出现了经济结构转型的声音,新兴产业代表未来而传统产业走向没落。对未来设想的炒作使得中小盘股的风险溢价呈现飙升的状态。

直到

2014

年

A

股出现走强的现象,二级市场流动性恢复,利率下降。

第四阶段

2014.11-2015.2

月沪深

300

跑赢中证

500

,这几个月中小盘股的增速水平和盈利水平都大幅下降。

第五阶段

2015.1-2015.12.

中证

500

跑赢沪深

300

,盈利增速来看,虽然中小盘股盈利增速大幅走低,经济平稳下滑。但当时央行多次全面和变相降准,无风险利率下行。

现阶段2016.1-现在:趋势大盘占优。虽然2016年初中小盘股股指扩张增加,但年底开始增速缩窄,同时受到金融监管的不断实施,风险利率大幅弹升。风险偏好防御心较重,大盘防御性和周期性选择居多。

总结一下:

复盘

II

:盈利和估值的绝对变化

从上表可以看出,中证

500

指数更加依赖于估值因子的强弱,而沪深

300

则更加依赖于盈利增速的强弱。每当中小盘股跑赢大盘股时均有高估值因子,所以中证

500

指数更依赖于此;而高增长因子往往是主导沪深

300

跑赢的原因。

总结来说:

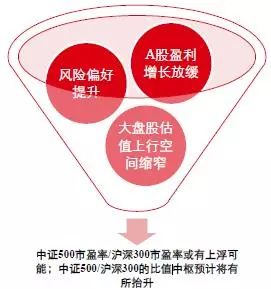

从定型的角度来看,目前上证

50

和沪深

300

对大盘股的估值已经行至偏高位置,而中正

500

处于历史地位。根据常用的

DDM

模型来说分母段是无风险利率和股权风险溢价构成。无风险利率在去杠杆的背景下预计会有升幅。小盘股受到多个因素的影响今年难有提升的表现。但在经济转型,新经济提供新动能的政策利好的逻辑推测下整体股市风险偏好是有提升的。中盘股的风险溢价相较于

2017

年预计将有所改善。

参照期初净利润预测值,我们对沪深

300

和中证

500

指数按照增长和估值进行因子组合分类。并列举和现阶段较为相似的2009至2010年间的数据作为参考。

通过观察可以看出:

估值因子在整个

2017

年表现都要好于增长因子,其中以低估值高增长为主的成分股更具优势,也就是说在低估值因子的分类下,增长因子具备一定的比较优势。

结合

2009

年

-2010

年的因子切换可以发现,在利率上行前中期(

2009

年),市场中低估值因子整体表现较强,这与

2017

年的市场表现一致。而在利率上行的中后期(

2010

年),低估值因子逐渐向高估值因子转换,后者的相对价值逐渐显现。

预测2018

对于

2018

年的市场来说,我们判断利率处于上行的中后期,经济增速将会平稳回落,

A

股的整体盈利增速放缓,结合

2010

年的因子切换规律,我们判断今年在增长因子继续起到比较优势的同时,估值因子也仍然起到关键作用,且高估值因子的相对价值有望得以更多的显现。换言之,具备高估值以及相对高增长特征的中盘股或将有更好的相对价值表现。

总体建议关注中盘股风格轮动的投资机会。