▌一、

3月7日,恰逢2017年中国两会,中国通讯行业超级巨头之一中兴通讯发布公告,已就美国商务部工业与安全局(BIS)、美国司法部(DOJ)及美国财政部海外资产管理办公室(OFAC)对公司遵循美国出口管制条例及美国制裁法律情况的调查达成协议。鉴于公司违反了美国出口管制法律,并在调查过程中因提供信息及其他行为违反了相关美国法律法规,

公司已同意认罪并支付8.924亿美元罚款及暂缓执行的3亿美元罚款,合计近12亿美元罚款。

这是一笔任谁都会发颤的巨款:按照2015年归属上市公司股东的扣非净利润25.78亿人民币计算,

这笔罚款相当于公司3.3年的净利润总额

。

但,

资本市场的理解非常出乎意料

:公司A股停牌,港股却低开高走,资金蜂拥而入,最高上涨超过8%。按A股的任(人)性,不出意外,明天A股复牌走势只会更暴戾。

这再明白无误地表达了资本对这个事情的理解:

此时的中兴通讯,公司能否涅槃重生也许还未确知,但至少从股价上,值博率已经很高了

。

▌二、

非常巧合的是,中兴事发,也恰好是在去年3月7日,两会期间。

去年两会期间,

中国最大的通信设备上市公司

,一度被前信息产业部部长骄傲称为

“巨大中华”

之一的中兴通讯,被一场不期而至的风暴卷入漩涡之中:2016年3月7日,美国商务部工业与安全局(BIS)在其官方网站公布消息,决定对中兴通讯旗下四家公司实施出口限制措施。

中兴通讯的A股、H股也随之双双停牌

。

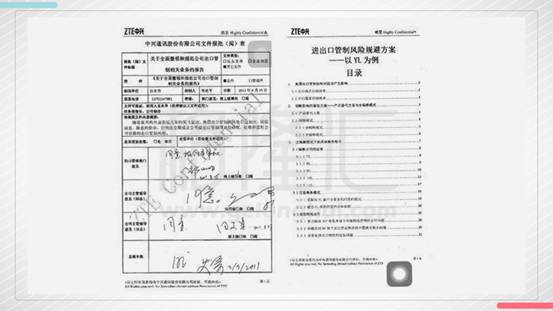

美国商务部工业与安全局(BIS)给出了处罚中兴通讯的详细原因及说明,以及不知从何渠道拿到的铁证:中兴通讯的内部机密文件——《进出口管制风险

规避方案

》。

在上面的内部机密文件中,中兴通讯详细分析了美国的出口管制制度,并设计出通过设立、控制和使用一系列“隔断”公司,而不需经过授权就可向受美国制裁国家非法地再出口受控产品的计划方案。该报告的封面有包括部门领导、公司主管领导和公司总裁的手写签名的批复“同意”意见。

从文件可以看出,

中兴通讯违反美国出口管制制度,向包括伊朗在内的受制裁国家再出口美国受管制产品,这一事实确实存在

,而且中兴通讯内部对于此举会违反美国出口管制制度也有非常清晰的认知。

这事出来后,

各方反应不一,有政治阴谋论说,有中美国家博弈说,来自资本市场的诘问则最为势利和赤裸:

作为一家中港两地同时上市的公司,公司管理层凭什么明知其行为会对公司经营造成极大风险还为之,谁来承担投资者的损失?

很明显,这些屁股决定脑袋的解读与诘问,明显太low。

我们更应该在意的是:中兴通讯如何从一家当年与华为并驾齐驱的“优等生”,沦落到今日落魄街头的?

▌三、

冰冻三尺非一日之寒。

其实今日之中兴,早已非昔日之中兴。盛名仍在,其实早已千疮百孔,即使没有美帝的制裁,从辉煌之巅陨落也应是迟早的事——只要这些衰落基因不改,买入中兴通讯就依然还是赌博,区别只在于值博率的高低。

我们先翻翻中兴的辉煌历史。

1998年,时任前信息产业部部长的吴基传取了当时业界四家已成规模的通信设备制造商名字的第一个字,叫响了通信领域

“巨大中华”

的名号:巨龙、大唐、中兴、华为。

吴基传部长当时取“巨大中华”这个名字,应该心里也是有一个中华帝国梦?

同年,华为销售额达到89亿元,中兴为40亿元,巨龙则超过了30亿元,刚成立的大唐也有9亿元。而从利润水平来看,销售规模最小的大唐,其利润也在亿元之上。

但因为被植入天冠地屦的企业文化基因,核心竞争力早已霄壤之别。

或许只是巧合?经过18年的岁月磨洗,

三家国企,巨龙已不知何处,大唐另寻发展,中兴每况日下,唯有四家企业中的唯一一家民营企业华为,一骑绝尘

。

华为在2009年财报中首次披露股权结构,

华为控股是100%由员工持有的私营企业

,创始人任正非持股约1.4%。任正非曾说:“20多年来,我们基本是‘利出一孔’的,形成了15万员工的团结奋斗”。华为独特的机制造就其“狼性”基因及超群的竞争力。

反观中兴,尽管近年来,也实施了

股票期权激励计划,但员工覆盖面不超过5%

。当然,高管利益绝不会受损,而是会以各种方式得到保证:

做过港股的,都应该知道摩比发展(947.HK)与高管千丝万缕的联系?

二者的

凝聚力、向心力、战斗力高下立分

。

任正非,或者华为的任何一个员工,也许会想着法子折腾华为,但一定是往好了去折腾:因为公司是自己的。但中兴就完全不是那么回事了。

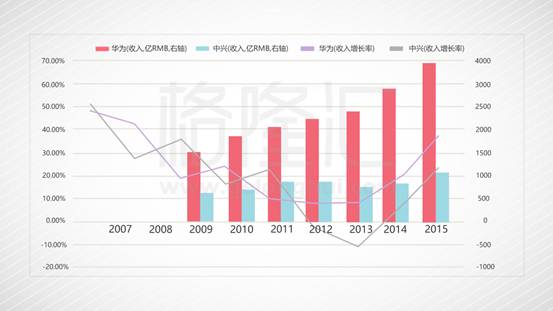

起步时中兴收入是华为的一半,今日中兴的销售收入已只是华为的一个零头

(见下图):

下面这张图也许能把收入趋势看得更清楚:2010年后,中兴一路走下坡路,而华为却开始以更陡峭的斜率增长。

至于利润总额,截止

2015年公开披露数据,华为当年利润为369亿,中兴仅仅是可怜的32亿,连华为的十分之一都不到

。

在国际市场上,二者近乎同期起步,之后却表现各异。

进入2010年之后,华为领先中兴的优势被几何数量级地迅速拉大。作为发展中国家的通讯公司,进军欧美高端市场难度巨大,华为在欧美高端市场表现遥遥领先于中兴(见下表)。根植于两家公司内的企业文化基因和体制的差异,造就了中兴、华为如今在国际市场的巨大差距。

而作为高度技术密集型行业,研发历来是此领域的投入重心。

华为实施“领袖型战略”,强调高投入高壁垒形成绝对技术领先,目标就是“做老大”,“领跑”

。而中兴技术研发的核心要点仅在于适应成熟的市场,是一种仅为了

“活着”,“跟跑”

的战略。这令二者毛利率越拉越大。

我曾经有幸去参加了一次中兴在香港的业绩发布会。

那是我参加过的最压抑和憋闷的业绩发布会

,整个会场死气沉沉,如同一场追悼会。中兴高管回答每一个问题,必先回头看看侯董事长的脸色。

十分钟后,我就坐不住了。溜出会场,通知交易员:卖出全部中兴通讯。

▌四、

俗话说,瘦死的骆驼比马大。中兴的行业地位、营收规模、技术积累摆在这里,而5G催生的行业需求也摆在这里,这都说明中兴并不是一个没救的烂摊子。

现在我们需要讨论的是:影响中兴的因素发生了哪些变化,现在买入中兴,值博率到底有多高?

我们开始动刀,把这家公司好好解剖一下。

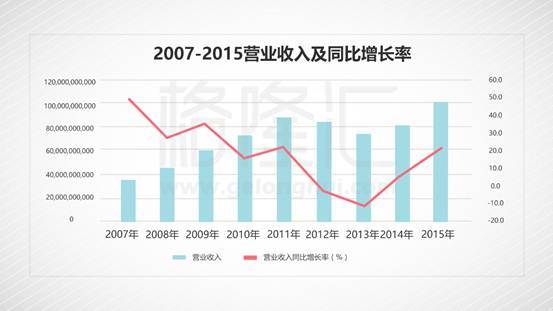

先来看营收情况

2007-2015年间营业收入逐步增加,尤为突出的是2007-2011年,这也正是运营商最辉煌的时期。随后的2012-2013年营收出现了小幅下滑,在2013年见到营收同比增长率和营收金额的最低谷,2013年12月工信部发放4G牌照后,运营商加大投入,营收也顺利成章的再次走上复苏的道路,营收同比增比率逐渐回升。

这样的增长还能持续么?

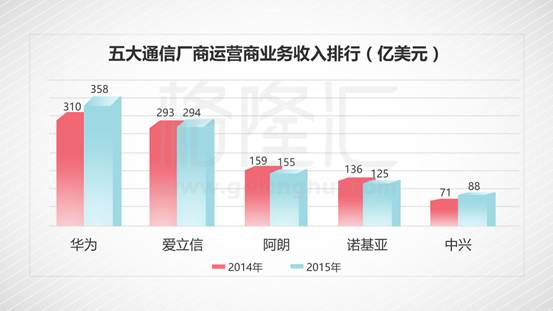

2014-2015年国际五大通信厂商的业务统计数据显示,爱立信、阿朗、诺基亚都出现营收下滑趋势,只有华为和中兴保持了增长趋势。

一方面,中国本土是世界上最大的运营商市场,国产化趋势下最受益的是华为和中兴。另一方面华为、中兴在技术上同海外市场巨头间的差距也越来越小,因此在海外市场也保持了稳定的增长势头。与此同时,鉴于招标法的要求,华为虽然占据较大份额,运营商出于对华为垄断的担忧也会给中兴稳定的市场份额。

5G时代,对设备更新换代的需求更大,这个市场也更大,因此中兴的营收不但不会减少,还会继续增加。

再来看利润率情况:

2007-2010年间,平均净利润率在4.5%,2012年中兴通讯在营收微降的情况下巨亏,然而旗下子公司获利依然丰厚。年报显示,仅中兴通讯合并报表的13家主要控股子公司和参股公司,净利润总额就超过25亿元。背后乱象是在中兴通讯一系列关联交易公司,大多有中兴通讯创业元老、高管骨干及亲戚持股的企业参与其中,存在层层持股、交叉持股、间接持股的情况。

尘埃落定,管理层的重大调整带来新的治理思路,新的合规流程。在一封致全体中兴通讯员工的邮件中,新任董事长赵先明表示:“我们需要反思自省,高度重视合规合法、反腐倡廉”表明愿意通过“节流”的方式提升业绩。这对沉疴宿疾的中兴是一剂良方。

说几个现象:

1、2017年1月外媒报道中兴将裁员3000人

,其中1/5是表现欠佳的手机业务部门,精简手机部门无他,利润率太低。

2、研发投入的提高

意识到没有自主产权受制于人的困境,中兴开始在5G和芯片方面大幅增加了研发投入。凭借在5G领域的深耕,中兴面向5G的天线、多址、SDN技术已全球领先,实现了5G核心技术MassiveMIMO在4G时代的提前商用,已在全球30个国家部署了超过40张Pre5G Massive MIMO网络。高技术含量意味着高毛利率。

3、行业集中度提高

2016年是诺基亚和阿朗以独立公司名义发布财报的最后一年,2016年通信设备市场只剩下华为、爱立信、新诺基亚及中兴四家厂商。对通信设备商而言,行业集中度的提升也意味着无序竞争的减少,幸存者的利润率有望提升。

事实是这样的么?

根据中兴发布的2016年业绩快报,因计入美国政府罚款8.92亿美金,公司亏损23.5亿,若扣除罚款一次性因素,公司净利润为38.25亿。公司一季度业绩预告净利润11.5-12.5亿,同比增长21.12%-31.65%。

同时看到罚金8.92亿美元以一次性方式落地,但计提是在2016年,对未来公司发展和估值不构成影响,公司资产负债率为65%,罚款对公司经营冲击有限。市场已消化了制裁的利空,美股中兴通讯的一些主要光通信供应商如Oclaro、Finisar等在事件刚发生时股价也中枪,一年后的今天则创了新高。