添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场路演培训;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注

↑

锂电池已进入“政策驱动”下半场?未来路还长!

根据小汪@并购汪@添信资本的统计,

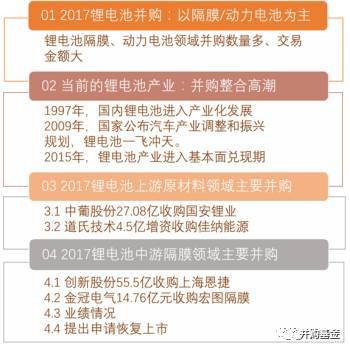

截至今年10月底,上市公司公布的标的为锂电池行业的并购预案总数量为24个,总金额为388.24亿元。

这些交易包括:长信科技拟67.50亿元收购比克动力、创新股份55.5亿收购上海恩捷、东旭光电30.00 亿元收购申龙客车、中葡股份拟27.08亿元收购国安锂业等等。

(锂电池行业2017主要并购一览)

无论是并购总数量还是并购总金额,锂电池均远超其他行业,2017年锂电池行业一级市场并购重组热潮依然得以延续。

根据产业链进行细分,锂电池行业并购标的,主要为产业链中游的隔膜厂商以及动力电池厂商。

这里,小汪@并购汪简单介绍锂电池产业链的基本情况。

锂金属电池最早出现于1912年,由美国化学家Gilbert N. Lewis提出并研究。20世纪70年代,世界首个锂电池制作成功。但由于锂电池的性质不稳定,极易发生爆炸,直到20世纪90年代,才由日本索尼公司成功生产出了可重复充电、可商用的锂电池,锂电池才得以被应用在数码相机、笔记本电脑等3C类产品中。

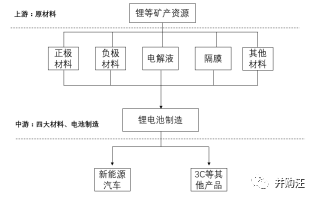

制作锂电池,首先需要从锂矿、石墨、钴矿、沥青等金属资源中提取相应的原料,随后利用相应原料制作正极材料、电解液等四大关键材料。四大原料+其他材料,经过封装等程序最终生产出锂电池。具体产业链如下:

1)锂电池产业链上游主要是锂、镍、钴等矿产资源。

2)锂电池产业链中游是正极材料、负极材料、电解液和隔膜四大关键材料。

这几大材料占锂电池成本70%以上,决定着锂电池的性能。其中,正极材料是锂电池电化学性能的决定性因素,占锂电池成本比例约为40%,电解液和隔膜的成本占比分别约为10%和15%。

3)锂电池中下游为动力电池企业。

根据GGII公布的2016年市场份额数据,在锂动力电池企业中,宁德时代占据23.3%的份额,位列第一;比亚迪占据22.5%的份额;沃特玛约占10.9%的份额,国轩高科占7.4%的份额;天津力神占5.9%份额,他企业如中信国安、深圳比克分别占1%-2%不等的份额。

4)锂电池终端需求是数码3C等其他产品和新能源整车

终端需求中,新能源整车对锂电池需求拉动最大,动力电池系统作为新能源汽车的核心零部件,占据新能源汽车约50%的成本。2016年我国新能源汽车生产51.7万辆,销售50.7万辆,比上年同期分别增长51.84%和53.13%。按照《节能与新能源汽车产业发展规划(2012-2020年)》到2020年新能源汽车累计销量500万辆,未来4年的总体年化增长率将保持50%左右。

根据上下游的情况, 进一步对2017年锂电池行业并购进行细分:

1)上游锂资源领域并购数量为2个,总金额31.58亿元

2)中游锂电池隔膜领域并购数量2个,总金额70.26亿元

3)中下游动力电池系统研发、生产、销售并购数量为6个,总金额为163.18亿元

4)终端需求新能源整车领域并购数量2个,总金额39.92亿元

5)锂电池生产设备制造领域并购数量2个,总金额为16.7亿元。

在

2018年度前沿会员

包含的研究中,小汪@并购汪@添信资本对主要的并购热门行业,从估值到并购特点,再到并购驱动因素,以及各个交易的诉求,分门别类进行了系统梳理 。从中能够比较清楚地看到,锂电池行业的并购主要发生在中游的锂电池隔膜以及动力电池生产领域。这两个领域的并购不仅最热门,而且对行业格局的影响最大。

锂电池行业并购,怎样发展到如今的热火朝天?

国内锂电池产业化实际始于1997年,随着国内加入WTO确立以出口为导向的外向经济战略,国内低成本的人工优势成为锂电池产业的发展的利器。短短几年,以比亚迪为首的国内企业依靠出口消费电子锂电池迅速做大,中国成为全球锂电池生产的主要基地。

但这时候,中国生产的主要还是消费电子锂电池,用于笔记本电脑、数码产品等3C领域。

直到2009年国家《汽车产业调整和振兴规划》出台,宣布实施新能源汽车战略。利用锂电池作为动力的新能源汽车,第一次进入人们的视野。节能减排、低碳经济的概念,让资本市场产生了对锂电池的第一次憧憬。

从2009年开始,锂电池行情一飞冲天,成飞集成、赣锋锂业、天齐锂业等锂电池概念股,占据了2010年A股涨幅榜前十几乎一半的席位。那时候, “有锂走遍天下”是研报最常见的标题,锂电池受到的追捧由此可见一斑。

这个时期,实际上是预期性的主题投资阶段,资本市场对于锂电池的关注,主要集中于产业链上游碳酸铁锂等原材料上。

产业链中下游的大部分动力电池企业,出货量极低,亏损严重。以美国A123公司为例,A123被誉为当时世界最优秀的车用锂电池制造商,但它的年度亏损金额超过一年的营业收入,仅靠政府补贴维持生存。最终在2012年,A123公司申请破产保护,被中国万向收购。

2009年之后的三四年,锂电池和新能源汽车概念在资本市场略微沉寂,也不时有新能源汽车对锂电池的拉动不及预期的报道,但整个产业链却不断发展。

到2015年,锂电池真正进入了基本面驱动的机会,整个产业链迎来了实实在在的业绩兑现。也就是从2015年起,锂电池在二级市场开始爆发。

以目前国内锂电池领域的龙头企业宁德时代为例,宁德时代2014年仅仅实现营业收入8.67亿元,实现净利润0.56亿元。但2015年,宁德时代收入暴增6-7倍,实现营业收入57.03亿元,净利润9.5亿元。2016年,宁德时代业绩再次翻了三倍,实现净利润将近30亿元。

从2014年至今,宁德时代的净利润年均复合增长率高达642.70%。

这样的业绩增长首先归功于政府政策的强力刺激。在政府天量补贴之下,

下游终端需求新能源汽车销售量从2014 年的7.5 万辆,增长到2015年的33万辆,产生了现象级的增长。

此外,锂电池中上游产业陆续实现国产化,产业集群开始形成,锂电池技术进一步改进带来了效率提升。

总而言之,在政府的推动下,从资本市场对锂电池概念产生第一波预期,到整个产业最终业绩的兑现,用了约五到六年的时间。

2016年、2017年,锂电池行业并购整合迎来高潮。

在这个阶段,锂电池产业链上的企业,已经有了两到三年可以参考的优良业绩。同时根据新能源汽车产业的规划,行业还处于快速发展阶段,距离进入稳定增长期仍然有三至四年。

政府规划的2020年新能源汽车累计销量为500万辆,以此计算未来4年新能源汽车产销的总体年化增长率将稳定在50%。

两至三年可供参考的优良业绩,未来数年内较为可预期的需求增速,推动上市公司积极收购锂电池行业的标的。

那么,我们再来看看今年锂电池行业并购的主要情况。

受限于篇幅限制,小汪@并购汪@添信资本只能选择主要案例呈现,至于行业全部并购案例以及其中估值、交易诉求等全局,或者每一个交易的策略与结构搭建,如何根据不同诉求匹配不同设计,可以参考并购汪研究中心最新推出的

2018年度前沿会员

。

今年锂电池上游的主要并购包括中葡股份收购国安锂业、道氏技术增资收购佳纳能源。此外西部矿业收购青海锂业的交易因故终止。

中葡股份于2017年10月10日公布预案,拟作价约27.08亿元收购国安锂业。

国安锂业依托青海省西台吉乃尔盐湖,主营锂、钾、硼、镁资源产品的开发、生产、销售及技术服务,产品包括电池级碳酸锂。国安锂业的盐湖资源开发业务解决了高镁锂比硫酸镁亚型盐湖的镁锂分离这一世界性难题,实现了盐湖“钾、锂、硼、镁”资源的综合开发利用,在我国盐湖卤水资源开发领域具有领先地位。

国安锂业的客户包括桑顿新能源、当升材料等,2015年、2016年、2017年1-6月,国安锂业分别实现营业收入7.19亿元、8.48亿元、4.6亿元,分别实现净利润-1.33亿元,0.43亿元,0.17亿元。

交易对方承诺国安锂业于2017年7-12月、2018年度、2019年度、2020年度累积实现的净利润将分别不低于0.87亿元、1.86亿元、2.21亿元和2.37亿元。

道氏技术于2017年5月27日公布预案,拟增资收购佳纳能源。交易价款为人民币45,000万元,其中人民币5,617.25万元计入佳纳能源的注册资本,其余人民币39,382.75万元计入资本公积。增资后道氏技术持有佳纳能源51%的股权。

佳纳能源从事钴、铜及镍钴锰三元复合锂离子正极材料前驱体等产品的研发、生产、销售。佳纳能源主要产品包括硫酸钴、碳酸钴、氯化钴和草酸钴等钴盐以及三元前驱体产品。原材料主要来自于刚果(金),向GLENCORE、SMR等上游国际矿业公司进行采购。

佳纳能源的客户主要为三元正极材料、钴酸锂及钴粉生产企业。

2015年度、2016年度、2017年1-3月分别实现营业收入6.13亿元、6.88亿元、2.56亿元,分别实现净利润0.01亿元,0.32亿元、0.47亿元,无业绩承诺。

今年锂电池中游领域主要并购包括创新股份收购上海恩捷、金冠电气收购鸿图隔膜。

创新股份收购上海恩捷的交易于9月6日成功过会。

上海恩捷成立于2010年,采用湿法工艺路线生产制造隔离膜,主要产品为基膜和涂布膜,主要客户为国内外大型的电池厂商,包括LGChem、三星SDI、CATL、国轩高科及比亚迪等,上海恩捷为三星SDI在中国唯一认证供应商。

上海恩捷现有六条湿法锂离子电池隔膜生产线及16条涂布膜生产线,产能突破3亿平方米,产品厚度可以做到6μ到30μ,在隔膜的市场份额为11.2%

2015年、2016年、2017年1-6月上海恩捷分别实现营业收入1.56亿元、4.99亿元、4.45亿元,分别实现净利润0.29亿元,1.99亿元、2.15亿元。

交易对方签署的业绩承诺为2017年、2018年及2019年的净利润分别不低于3.78亿元、5.55亿元和7.63亿元。

金冠电气14.76亿元收购鸿图隔膜,股份对价为10.62亿元,现金对价4.14亿元。

鸿图隔膜主要客户为天津力神电池股份有限公司、江苏智航新能源有限公司、骆驼集团新能源电池有限公司等,共有两条湿法隔膜生产线和五条涂覆生产线。2016年度基膜销量1,984.47万平方米,单价4.02元/平方米

2015年、2016年、2017年1-4月分别实现营业收入0.66亿元、1.07亿元、0.36亿元,分别实现净利润0.03亿元、0.23亿元、0.08亿元。

交易对手2017年度承诺净利润不低于0.5亿元,2018年度承诺净利润不低于1.3亿元,2019年度承诺净利润不低于1.69亿元,2020年度承诺净利润不低于2.2亿元。

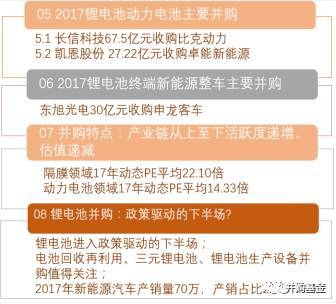

今年锂电池动力电池领域的主要并购包括长信科技收购比克动力、凯恩股份收购卓能新能源。

长信科技原本拟以发行股份及支付现金的方式购买比克动力75%股权。由于之前中概股回归政策尚未明确,长信科技对比克动力的收购暂时中止,改为先以现金收购比克动力部分股权。在360借壳江南嘉捷之后,长信科技发布公告称将根据情况重新启动对比克动力的收购。

比克动力主营三元材料锂离子电池研发、生产、销售。2014年主营业务收入全部来源于3C产品;2015年转向车电产品销售,目前车电产品占比克占全年主营业务收入的比例为70.48%;主要客户为众泰汽车、比克电池、华泰汽车。

比克动力及其子公司共有120PPM圆柱锂电芯自动化生产线3条,60PPM锂电芯自动化生产线11条(其中1条由半自动化生产线改造为自动化生产线),圆柱锂电芯产能约104万只/天。

2014年比克动力实现净利润-0.18亿元,2015年实现净利润0.27亿元,2016年实现净利润4.51亿元。,业绩承诺方承诺2017年度、2018年度和2019年度的净利润数分别不低于人民币7亿元、12亿元、12.5亿元。

凯恩股份于2017年9月28日公布预案,拟以272,197.88万元收购卓能新能源有限97.8573%股权。

卓能新能源从事三元锂离子电池的研发,产品为不同容量的圆柱18650锂离子电池电芯和圆柱18650锂离子电池组。2015年、2016年、2017年1-6月分别实现营业收入8.55亿元、10.25亿元、6.68亿元,分别实现净利润0.38亿元、0.37亿元、0.42亿元。

交易对手承诺卓能新能源2017年、2018年、2019年、2020年度净利润分别不得低于人民币1.4亿元、2亿元、2.4亿元,2.8亿元。

今年锂电池终端需求新能源整车行业的主要并购包括东旭光电收购申龙客车,康盛股份收购烟台舒驰等等

东旭光电收购申龙客车于2017年8月24日过会。

申龙客车,是上海唯一、国内为数不多的大型综合性客车制造企业,产品包括新能源客车、客运旅游客车、城市公交、专用校车等等。

截止目前,申龙客车的产品已覆盖除西藏、青海之外的国内所有省份及城市。在海外批量进入韩国、东南亚、中东、南美和非洲市场。申龙客车的新能源客车销量在2015年、2016年、2017年上半年分别为1,116辆、1,392辆、1,034辆,销量逐年上涨。

申龙客车终端用户主要为各地公交公司、客运公司和旅游公司。2016年,申龙客车实现营业收入211,572.38万元,实现净利润19,598.70万元。新能源车业务带来的营业收入约占总收入的73%。

根据工信部统计,2017年1-5月,纯电动客车市场累计产量为2723辆。宇通客车排名第一,累计生产纯电动客车488辆,市场份额为17.9%;中通客车(000957)排名第二,累计生产449辆,市场份额为16.5%;申龙客车跃升到行业第三,市场份额升至13.8%。

总结而言,2017年整个锂电池行业并购呈现非常鲜明的特点。

1)首先在标的分布上,上游锂资源标的非常少,中游锂电池隔膜和动力电池并购数量较多。

主要原因是锂资源地域分布非常集中.比如我国青海境内已经探明的锂资源储量为297.37万吨,约占全国锂资源储量的77.52%。在国外,全球主要的锂资源90%以上开采市场,由美国雅宝、美国FMC、智利SQM和澳大利亚泰利森四家公司掌握。因此锂资源标的非常稀缺。

中游锂电池隔膜行业起步较晚,技术水平高,是锂电池四大材料中最后实现国产的材料,在2010年前,国内能生产隔膜的企业不超过5家,许多企业成立并不久,这为上市公司提供了并购机会。这些并购标的,有一定产业地位。比如创新股份收购的上海恩捷,目前在隔膜领域的市场占有率超过10%。

中下游动力电池标的并购最活跃,并购金额最大。但由于动力电池领域市场集中度比较高,已经出现一批达到或者接近世界先进水平的企业,因此并购对行业格局的影响不大。

2)其次在估值水平上,从产业链上游到下游,并购标的估值依次递减;业绩承诺覆盖率依次提升的特征非常明显。

锂资源标的16年平均静态估值为62.58倍,17年动态PE为30.98倍,并购业绩承诺覆盖率为18.25%。

锂电池隔膜标的16年平均静态估值为45.71倍,17年动态PE为22.10倍,并购业绩承诺覆盖率为22.03%。

动力电池标的16年平均静态估值为35.37倍,17年动态PE为14.33倍并购业绩承诺覆盖率为30.99%。

3)第三个特点是交易对手承诺的业绩普遍较高。

交易对手承诺的业绩,第一年金额相比前一年历史业绩,平均增幅在100%以上,业绩承诺期业绩承诺金额年均增长率,普遍在20%以上。