2017年5月5日,汝城县水电有限责任公司(以下简称“汝城水电”)发布公告称,公司拟于2017年5月26日召开债券持有人会议,讨论并表决关于公司提前归还“2013年汝城县水电有限责任公司债券”募集资金的议案。方案为以公司公告日即5月5日前20个交易日中债估值到期收益率均值对应净价91.0752元回购债券本金,并在回购当日支付应计利息。2017年5月31日,公司公告了持有人会议结果,最终通过了本次提前偿付议案。

对此,中债资信点评如下:

本次债券提前偿还本质为城投债券提前置换。

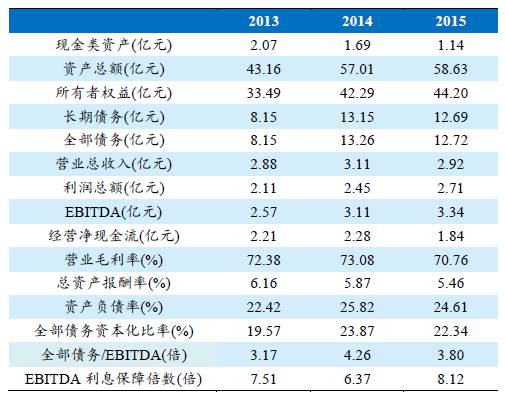

近年来,债券市场主体资质分化加剧、违约风险事件频发,出现了多起债券提前偿还事件。主要分两类:一类是主体信用资质较差的城投债,其获得政府置换债券资金后主动提出债券提前回购,主要案例有12伊旗城投债、14富阳债02;一类是面临或已有债务偿还风险的产业债,债权人要求企业对债券提前回购,主要案例有13洛矿PPN、云债暂停。本次案例中,汝城水电主营业务为木材销售与水力发电,并非标准城投企业。但林业与水电作为汝城县基础产业,政府补助对公司利润总额贡献较大,公司亦与县政府及相关单位存在一定往来款(截至2015年末,公司其他应收款中,与汝城县财政局、农财股等往来、代垫款共4.43亿元,占公司总资产的7.56%)。此外,“13汝城水电债”发行额度5亿元,其中4.50亿元用于九龙江国家森林公园建设项目,具有很强的公益性,虽然公开资料未披露公司政府债务认定情况,但据中债资信了解,该部分债务纳入了汝城县预算,进而推动了此次债券提前偿还。综上所述,虽然“13汝城水电债”非城投债,但提前偿付的本质依然为城投债券提前置换。考虑到产业债与城投债主体经营及发展模式的不同,“13汝城水电债”的提前偿付对其他产业债无代表性,亦较难引起其他产业债主体提前偿付。

偿还方案沿用“14富阳债02”模式,市场利率持续偏高,有利于投资者通过议案。

本次债券提前偿还方案沿用了“14富阳债02”模式,即以中债估值到期收益率对应净价偿付的方案。可以看出,“14富阳债02”提前偿还模式得到了大部分发行人与债权人的认可。在汝城水电的债券持有人会议上,参与投票持有人占全部持有人的86.80%,以88.48%支持、11.52%反对的结果通过了提前回售“13汝城水电债”的议案。从主体来看,汝城水电由汝城县人民政府全资控股,虽然公司盈利能力一般,政府补助对公司利润总额贡献较大,但由于水电业务本身良好的现金流属性,现金流情况尚可,债务负担及偿债指标亦处于林业与水电行业较好水平;从债项来看,“13汝城水电债”由东北中小企业信用再担保股份有限公司与重庆进出口信用担保有限公司按15%与85%比例提供不可撤销连带责任担保,公开市场信用等级为AA+,信用风险较低。因此,投资者产生分歧的原因是在风险较低、无超额收益的情况下提前偿还,将一定程度上影响投资者的投资组合管理。但与此同时,随着近期以来金融市场面临“资产荒”,债券市场利差持续维持较高状态,债券的提前偿还将给投资者带来较高的再投资收益,有利于投资者通过议案。

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。转载需注明来源为“中债资信”或联系本微信号。我司对于本声明条款具有修改和最终解释权。