点击

“华泰餐饮旅游”

订阅!

点击

“华泰餐饮旅游”

订阅!

与港中旅强强联合,控股日上(尚待审批),免税业龙头地位夯实

港中旅吸收合并国旅集团,成为最大央企旅游集团。两大集团旗下均拥有大量优质旅游资产,合并完成利于集团做大资产,形成规模优势,确立产业地位。同时,中免认缴出资319.26万美元持有日上中国51%股份(尚待审批),日上中国法定代表人和董事长由中免党委书记王轩担任,中免总经理陈国强获得日上中国董事席位,我们认为:1)并表日上后,将直接增厚公司业绩;2)行业地位大幅提升,利于在免税店招投标中胜出;3)在免税业领域合计市场份额约70%,具有明显的垄断地位,利于提升议价能力;4)双方在优势品类上形成互补,有利于增强公司整体的盈利能力。

三亚旅游市场回暖,海棠湾免税店业绩反弹可期

需求端看,我国奢侈品销售触底反弹,奢侈品消费回流迹象显现;海南市场温和复苏,叠加受到韩国“萨德”事件影响出境游受挫等,进一步利好海南免税市场。供给端看,离岛免税政策不断放宽购物限额、购物次数,并新增免税品类,有效激发免税行业活力。同时16年6月免税店恢复与旅行社合作,叠加16年低基数,进一步推动海棠湾免税店业绩反弹势头。此外,三亚高端酒店密集开业、凤凰机场扩建、河心岛二期项目建设等,有望进一步提升三亚接待游客能力,对海棠湾免税业带来增量。

积极扩大机场免税店规模,业绩释放空间可观

目前中免已基本确定拿下广州白云机场T1&T2进境免税店,与拉格代尔的合资子公司获得香港国际机场T1&T2烟酒经营权;正在进行的首都国际机场招投标中,中免获得T2出入境免税店经营权,T3将于近期得出结果。机场免税店各标段投标保底销售额和提成比例略超出市场预期,我们认为:1)短期看,拿下机场店扩规模、提升行业地位的意义,远大于对短期内公司业绩的增厚。2)随着收入的提升,对供应商议价能力的提高,以及运营水平的提升,中免未来毛利率提升、业绩释放的空间较为可观。

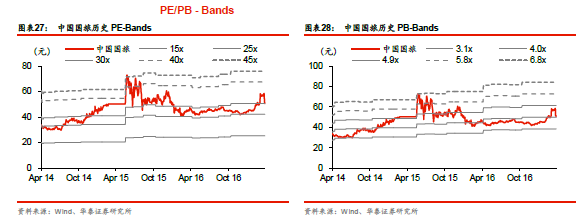

规模效应带来盈利爬坡,维持“买入”评级

市场认为公司各免税店竞标结果低于预期,而我们认为,免税业承担国家引导消费回流重任,国企在京沪等大型机场更受重视;其次,利益博弈中具有可持续经营能力的运营商胜出才能共赢,而中免资源实力雄厚,胜出的概率较大。公司积极扩张免税业务规模,规模效应带来盈利能力爬坡;17年初新管理层到位,管理机制优化和运营能力提升上值得期待。因毛利率爬升需要时间,暂维持原盈利预测16/17/18年EPS为1.80/2.30/2.61,对应PE为28.07/22.02/19.41,公司仍为旅游板块估值洼地,给予17年27-32倍的PE,调整目标价至62.1-73.6元,维持“买入”评级。

风险提示:免税店竞标不及市场预期;免税政策风险等。

中国国旅:大格局,大有所为

中国国旅本身是国内最大旅行社和免税龙头,其中免税业务具有牌照垄断优势。

中国国旅集团是国务院国资委监管的央企,于2004年由中国国际旅行社和中免集团重组而成。业务涵盖旅行服务、免税业务、交通运输、电子商务等,是国内规模最大的旅行社和免税业龙头。全资子公司中免集团是唯一经国务院授权在全国范围经营免税业务的国有专营公司,主要包括传统免税业务、离岛免税和海外业务三大部分。中免拥有机场、机上、边境、客运站、火车站、外轮供应、外交人员、邮轮和市内九大类型200多家免税店,其中三亚市内免税店是国内首家离岛免税店、海棠湾免税购物中心是全球最大的免税商业综合体。

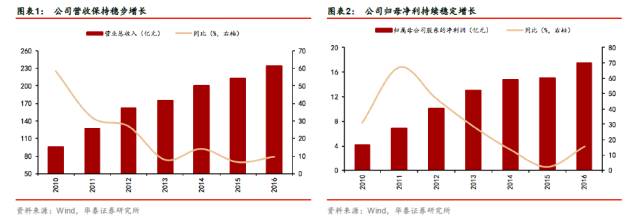

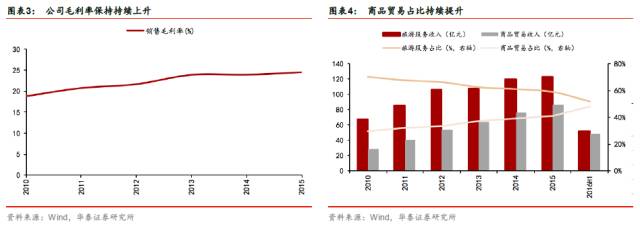

公司营收持续稳步增长,毛利率持续提升,其中免税业务毛利率总体保持上升。

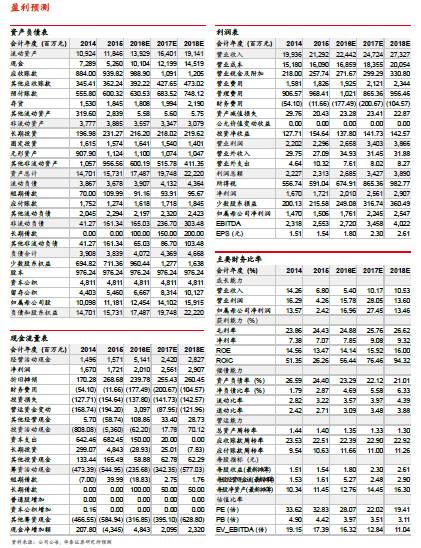

2010年公司营收96.08亿元,同比增长58.42%,2016年营收233.82亿元,同比增长9.82%,2010-2016年营收连续7年保持正增长,CAGR高达15.98%。2010年归母净利4.1亿元(同比+30.94%),16年为17.42亿元(同比+15.66%),2010-2016 CAGR高达27.29%。从毛利率看,2010年毛利率为18.85%,而到2015年则上升至24.43%,增加5.58pct。免税业务毛利率总体处于上升态势,2010年毛利率为35.69%,2016H1则为46.31%,增加10.62pct;其中,三亚市内免税品公司毛利率在38%左右。

公司主营旅游服务+商品贸易,其中免税业务是主要利润贡献点。

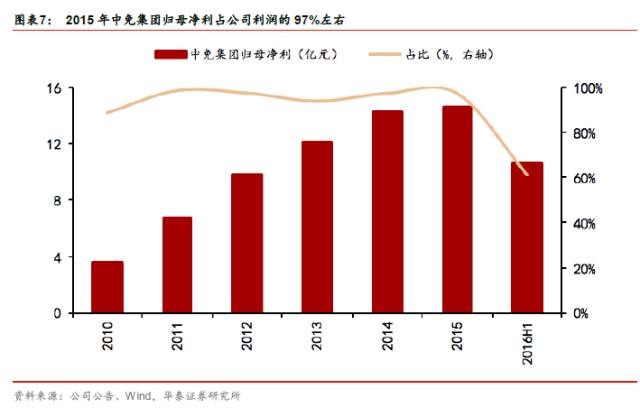

2016H1,旅游服务营收52.06亿元,占51.66%,商品贸易48.72亿元,占48.34%。纵向看,商品贸易占比在逐步提高,从2010年的29.67%提高至2016H1的48.34%,上升18.68个百分点。从利润贡献看,免税业务是公司归母净利主要贡献点,近几年中免集团归母净利占比维持在97%左右(2015年为97.25%)。

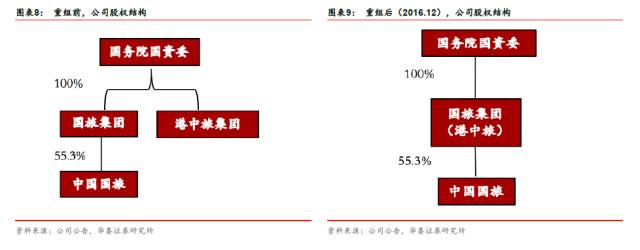

与港中旅合并,中国最大旅游集团

港中旅集团吸收合并中国国旅集团,成为最大央企旅游集

团。

经国务院批准,中国国旅集团整体并入中国港中旅集团,成为其全资子公司,不再为国资委监管企业。

港中旅集团是国有独资驻港旅游集团,包含旅行社、酒店、景区、地产、金融等业务,拥有香港中旅(香港)、华贸物流(A股)两大上市公司。截止15年底,集团资产高达1006.45亿元(同比+34.13%),营收338亿元,利润23.7亿元。

中国国旅集团由国资委100%控股,业务涵盖旅行社、免税品、旅游综合开发管理等,集团拥有中国国旅A股上市平台(持股55.3%),截止16年底上市公司资产为174.11亿元(同比+10.68%),营收为233.82亿元(同比+9.82%),归母净利为17.42亿元(同比+15.66%)。

合并后港中旅集团更名为“中国旅游集团”,按照港中旅官方网站公布数据显示

,从营收规模上来看,中国旅游集团已成为国内最大的旅游集团。

港中旅和中国国旅集团旗下均拥有大量优质旅游资产,吸收合并的完成有利于集团迅速做大资产、营收规模,形成规模优势,确立产业地位。

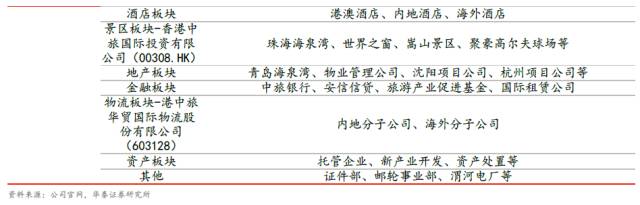

1)旅行社方面,

资源端,港中旅旗下拥有十多家境外地接社,海外资源优势显著,旗下还有多家入境签证公司,业务盈利水平较高;在渠道方面,两大集团门店数量较多,覆盖范围广;

2)免税、有税销售方面,

中免集团经营入境、离境、海南离岛免税店,其中离岛免税牌照在国内具有垄断地位;

3)酒店方面,

港中旅集团拥有四星品牌“维景”和五星品牌“维景国际”,以自营和管理输出方式管理70多家酒店,去年8月以45亿港币收购的英国KG酒店资产包55个酒店项目;

4)休闲游方面,

港中旅旗下世界之窗等人造主题公园,“海泉湾”系列休闲度假景区,和河南嵩山、鸡公山、浙江安吉灵峰山等自然景区,资源价值显著。

管理层完成新一轮换届,管理机制改善和后续激励值得期待。

公司董事会于2017年3月完成新一轮换届,新一届董事会工作背景涉及国家旅游局、中免等。原中免总经理、董事长彭辉被任命为上市公司总经理。新一届领导班子有望给公司带来管理机制改善预期、后续激励办法同样值得期待。

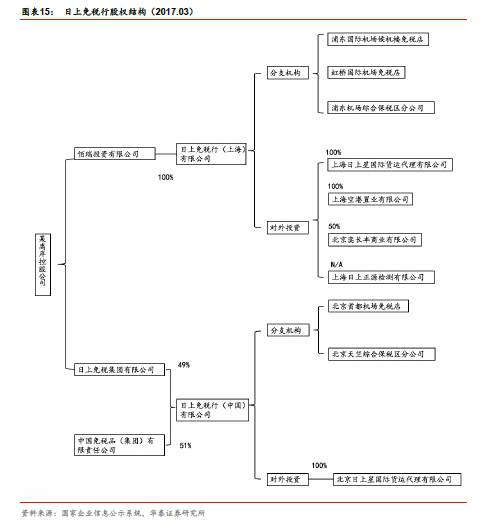

控股日上,免税龙头地位奠定

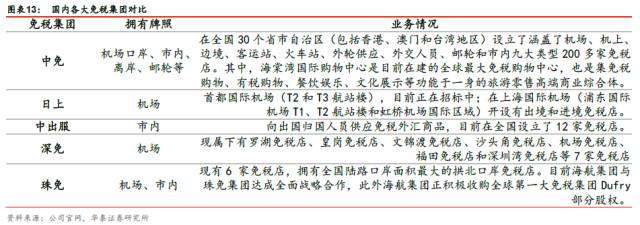

国内免税业牌照主要包括机场、市内、离岛、商场、邮轮等,目前主要有五大免税集团竞争

。从免税经营牌照看,主要包括传统的机场口岸免税店、境内的市内免税店、海南离岛免税店、免税商场、机上和邮轮免税店等。从市场格局看,中免集团免税牌照优势突出,拥有包括机场、市内、离岛以及邮轮等免税牌照;日上主要经营首都机场T2\T3段(正在投标竞价阶段)、浦东机场T1\T2段以及虹桥机场国际区域;中出服主要服务出国人员,拥有市内牌照;深免主要经营深圳各大机场免税业务;珠免主要运用珠海各大机场、市内免税业务,目前珠免集团与海航集团签署战略合作协议,市场竞争力将进一步增强。

日上毛利率高于中免,两者免税牌照、经营品类具有互补、协同效应。

日上是全球第十大免税集团,主要经营首都机场、浦东机场和虹桥机场免税业务,其中首都机场免税经营业务17年已到期,T2标段已被中免获得,T3结果即将揭晓。中免集团15年营收为87.44亿元,毛利率约45%;2015年日上营收约98亿元,根据Moodie报告2006-2016年免税销售收入CAGR超45%,由于进货价格低于中免,日上毛利率约60%(比中免高出15%)。对比经营品牌,日上主要经营美妆、烟酒、巧克力以及精品服饰皮包等;中免则主要经营香水、化妆品、手表、首饰、旅行、食品、酒类等。

中免控股日上率先打破原先较稳定的市场格局,免税竞标实力及经营能力进一步增强。

根据国家企业信息系统3月14日最新数据显示,中免认缴出资319.26万美元持有日上中国51%股份。除此之外,日上中国法定代表人和董事长由中免公司党委书记王轩担任,中免公司总经理陈国强获得日上中国董事席位。上市公司已发布公告澄清,旗下子公司中免公司与日上中国的合作事项尚待相关方履行内外部决策及审批程序,且能否最终实现还取决于是否能中标首都机场免税项目相关标段经营权。

对于中免控股日上,我们认为:1)2015年日上营收约98亿元,并表日上后,将直接增厚公司业绩;2)中免和日上强强联合,行业地位大幅提升,有利于在机场、入境、市内店的招投标中胜出;3)中免和日上在免税业务领域合计市场份额约70%,具有明显的垄断地位,有利于提升对供应商的议价能力;4)日上主要经营美妆、烟酒等,中免主要经营香水、首饰等,双方在优势品类上形成互补,有利于增强公司整体的盈利能力。

积极扩张规模

,市值新起点

三亚海棠湾:需求回暖,业绩反弹

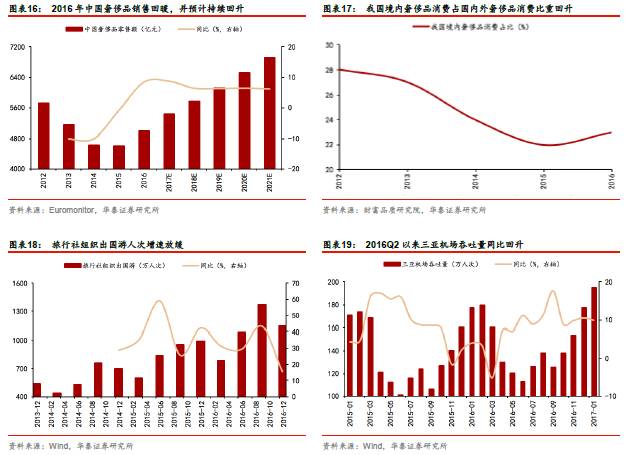

从需求端看,我国奢侈品销售触底反弹,奢侈品消费回流迹象显现。

根据Euromonitor数据,2012年以来我国奢侈品零售额逐年下滑,从12年的5715亿元下降至15年的4596亿元,2016年开始触底反弹,伴随我国中产阶级崛起,国家层面鼓励消费回流(海淘、跨境电商政策收紧),出境游增速放缓,国内的奢侈品销售预计持续回升,2020年奢侈品零售额有望达6914亿元。同时,我国境内奢侈品消费占国内外奢侈品消费比重也于2016年回升。奢侈品消费回暖以及回流将有利于我国免税业务的持续增长。

同时,海南市场温和复苏,叠加出境游受挫等影响,进一步利好海南免税市场。

2016年Q2该机场吞吐量出现同比回升,三亚市接待过夜人次保持稳定增长。与此同时,受到韩国“萨德”事件影响,部分前往韩国购物游的居民有望选择三亚作为替代目的地。

海南离岛免税政策不断调整放宽,激发免税行业活力。

自2011年4月开始实施离岛免税政策以来,我国不断放宽每人每年购物限额、购物次数,同时不断新增免税品类。2012年11月,将免税限额5000元提高至8000元并新增3种品类;2015年3月,免税品类从21类扩大至38类,并放宽10种商品单次购买数量限制;2016年2月,取消非岛内居民购物次数,免税限制再次提高至16000元,并开设两家网上销售窗口;2017年1月,海南铁路离岛旅客被纳入免税对象,进一步推动三亚离岛免税行业发展。

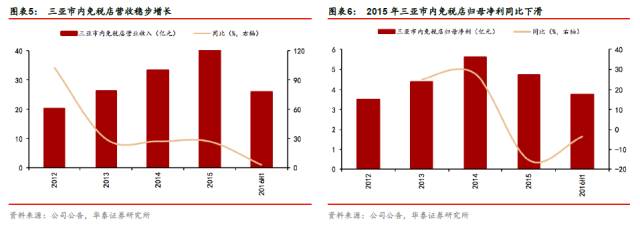

受此影响,公司三亚海棠湾免税业务开始回暖,而16年6月免税店恢复与旅行社合作,叠加16年低基数,进一步推动海棠湾免税店业绩反弹势头。

三亚海棠湾免税购物中心是全球最大的单体免税店,于2014年9月正式营业。受益于供给端离岛免税政策的进一步放宽、需求端国内奢侈品市场回暖以及还是市场温和复苏影响,三亚免税业务回暖。同时,渠道端看,16年6月恢复与旅行社合作(2015年9月停止),负面效应释放,加之16年低基数基础上,2017年三亚海棠湾免税店业绩有望反弹。

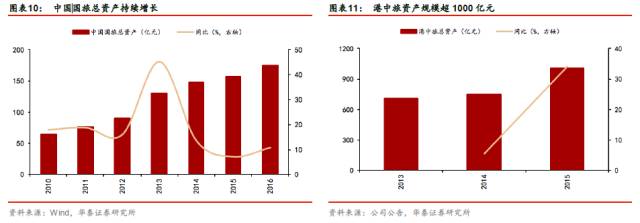

海南离岛免税购物人次和销售额回升,免税业务出现回暖迹象。

2016年,海口、三亚两家免税店销售离岛免税品740.6万件,销售金额60.7亿元人民币,购买人数173.1万人次,同比分别增长14.1%、9.6%和5.6%。2017年1月和2月免税品销售额分别为8.78亿元、10.75亿元,同比变化+42.76%、-3.33%;购物人次分别为23万人次、27万人次,同比增长36.9%、7.4%。

三亚高端酒店密集开业、凤凰机场扩建、河心岛二期项目建设等,有望进一步提升三亚接待游客能力,对海棠湾免税业带来增量。

2017、2018年,亚特兰蒂斯、华尔道夫等酒店将陆续开业,其中亚特兰蒂斯属七星级酒店,占地806亩,约1300间豪华客房,集合了海洋水族馆、海洋乐园、演艺、国际会展等于一体,与海棠湾仅1.8公里,其将于17年正式营业;凤凰机场三期项目也将于2017年建设完成;同时公司还将在河心岛区域建设免税店二期项目(建筑面积3.2万平方米),除了购物区域,还将配置休闲娱乐区和餐饮区等,此项目已于2017年1月招标。以上项目的落地将有助于进一步提高三亚接待能力和对旅客的吸引力,并有望对公司三亚海棠湾免税店带来增量客流,继而促进业绩增长。

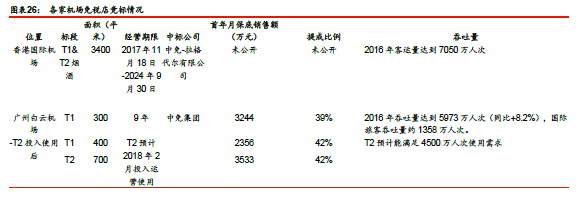

机场免税店:规模扩张,地位提升

目前中免已基本确定拿下广州白云机场T1&T2进境免税店(T2预计18年春季投入运营),中免与拉格代尔的合资子公司获得香港国际机场T1&T2烟酒经营权。正在进行的首都国际机场招投标中,中免获得T2出入境免税店经营权,T3将于近期得出结果。

从以上数据中可以看出今年进出境免税店的招标竞争异常激烈,各免税运营商均希望把握机会突破区域限制,抓住成长机遇。在此背景下,各标段开出来的保底销售额和提成比例之高略超出市场预期。参考国际上机场免税店约10%左右的净利率水平,15年日上毛利率高达60%而中免免税品销售毛利率约45%(16年半年报披露的最新免税销售毛利率46.31%),短期来看,拿下机场店扩规模、提升行业地位的意义,远大于对短期内上市公司业绩的增厚。但可以预期的是随着收入的提升,对供应商议价能力的提高,以及运营水平的提升,中免未来毛利率提升、业绩释放的空间较为可观。

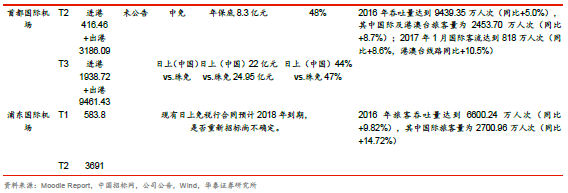

北京首都国际机场T2预计贡献14-15亿收入,T3按权益算贡献17-18亿收入:

1. 根据Moodie Report,2013年日上免税行实现营业收入8.82亿欧元,2015年日上免税行实现营业收入13.44亿欧元(折合人民币约98.15元),并且2006-2016年公司营收CAGR为45%。

考虑到16年出境游增速大幅下滑,17年预计行业稳步复苏,保守给予16/17年8%/12%的销售增速,预计17年销售收入为16.26亿欧元,折合人民币约118.74亿元。

2. 根据Moodie Report显示,2015年首都国际机场免税销售收入41亿元,假设这一比例维持,估算17年首都机场贡献49.60亿元销售收入。

3. 根据首都国际机场T2/T3进出港店面面积比例约为1/3左右,考虑到T2有部分特殊航班因素,假设T2/T3销售额比例为3:7,预计17年T2贡献收14.88亿元,T3贡献收入34.72亿元。

香港机场烟酒段至少贡献12-13亿销售收入:

1. 根据香港机场免税经营面积与浦东国际机场接近,粗略估计香港收入规模在60亿上下。

2. 中免-拉格代尔合资子公司中标烟酒段,过去烟酒占香港免税销售额比例约为四成,考虑到免税行业的特殊性,国家政策层面更为鼓励国企合资过程中由中免控股,假设中免持股比例51%居于控股地位,则香港机场可贡献至少12-13亿销售收入。

根据以上测算,首都T2+香港机场销售收入贡献达到26-28亿元;若拿下T3,合计贡献销售收入达到43-46亿元。

规模带来盈利爬坡,维持“买入”评级

市场认为各免税店竞标结果一定程度上低于预期,主要源自几个方面:一方面,市场化运作意味着中免的牌照垄断优势实质上被削弱;另一方面,竞争激烈程度远超出市场想象,哪怕竞标成功也将加大公司经营成本,对净利润增长形成较大压力。

而我们认为:

1. 大的层面来说,免税行业承担国家引导消费回流的责任,国企在这类行业中更有使命感,往往占据主导地位,从大多数机场店由中免与机场或地方企业合资经营、甚至鼓励国企控股可以看出。而北京、上海等大型机场免税店更是免税业桥头堡,战略意义重要,受重视程度更甚。

2. 机场免税店是运营商之间、运营商和机场之间的博弈过程,长期看市场是有效的,最终将是有持续经营能力的免税运营商胜出,才能各方共赢。中免在国内规模、资源优势显著,实力雄厚,在竞争中胜出的可能性较大。

3. 公司积极扩张免税业务规模,规模效应带来盈利能力爬坡;17年初新管理层到位,管理机制优化和运营能力提升上值得期待。因毛利率爬升需要时间,暂维持原盈利预测16/17/18年EPS为1.95/2.38/2.82,对应PE为26.02/21.29/17.94,公司仍为旅游板块估值洼地,给予17年25-30倍的PE,调整目标价至59.5-71.4元,维持“买入”评级。