“起名、上户口、买保险”,娃出生后的三大难关,总有一个能掉进去。区别就是,有时候坑的是自己,有时候坑的是娃。😅

起名举全家之力查四书五经,总能找到一个适合的好名字;上户口也不是特别难,只要不碰见空耳大师一般也没啥问题:唯独最后一个买保险,可难倒了一大批宝爸宝妈。

要不是自己不懂,要不是怕被坑迟迟不敢下手,要不就是看了哪个都想买,钱花了不少,可到底买了个啥也不知道。

编辑部的 Z 姐就曾在群里吐槽过,想给娃买保险,看了一些文章后脑袋一团浆糊,实在是不知道怎么买。那怎样才能既不花冤枉钱,又能给孩子做好保障呢?我们花了很多时间研究,总结出了给宝宝买保险的“四部曲”,希望可以对大家有所帮助~在宝宝成长的过程中,妈妈们最怕的就是孩子生病、发生意外。不是妈妈们不够细心,实在是防不胜防。感冒、咳嗽、咽炎都是是家常便饭,但好在治疗费用不多,孩子也能很快恢复元气,妈妈们也不用太担心;可一旦遇上了大病,孩子遭罪,还会让家庭面临高额的费用支出。拿常见的少儿白血病来说,治疗费用平均在 10 万- 30 万,如果需要骨髓移植,则是 30 万- 100 万左右,还没算上孩子长期治疗所需要的康复费、营养费、护理费,以及父母们为了照顾孩子,不能上班造成的误工费。意外发生的概率感觉不高,可 2010-2015 年间平均每天有 361 位儿童因为意外伤害去医院就诊,排名前3的主要伤害发生原因是跌倒/坠落、道路交通伤害和钝器伤。

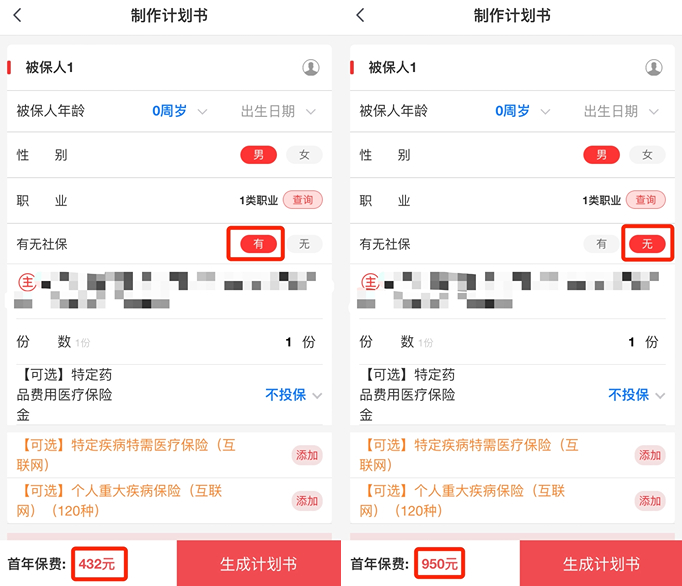

除了生病和意外,孩子未来的学费问题很容易被家长们忽略。各种培训班、兴趣班,虽然妈妈们嘴上都说不给孩子压力,卷起来是一个都不差。还有这两年不少留学生都因为学费和生活成本太高最后选择了回国,虽然不是每个孩子都要出国深造,但孩子的教育成本可能比你想的高很多。据《中国生育成本报告 2022 版》数据显示,我国家庭 0~18 岁孩子的养育成本平均是 48.5 万元,要协助孩子完成大学学业,差不多要 70 万元。如果是发达城市,费用会更高。这位北京妈妈晒出的孩子开学开销清单是 41 万,放小县城都能买一套房了。虽然这个家庭的情况只占极少数,但也说明了一个普遍的现象:孩子教育是一个家庭最大的开销。花钱的底气,不是说有就有的。咱们不能走一步看一步,得早点规划,用一些、存一些。了解了我们会面临哪些风险后,就该考虑用保险去解决这些问题了。现在网上信息很多,相信妈妈们或多或少都知道【少儿医保+医疗险+重疾险+意外险】的搭配,今天就挑一些重点跟大家分享。网上的很多科普都说少儿医保是孩子的基础保障,但很少会有人告诉大家,在有医保的基础上,商业保险的保费也会便宜不少。以某款百万医疗险为例,无社保版本的保费比有社保的贵了一倍多。

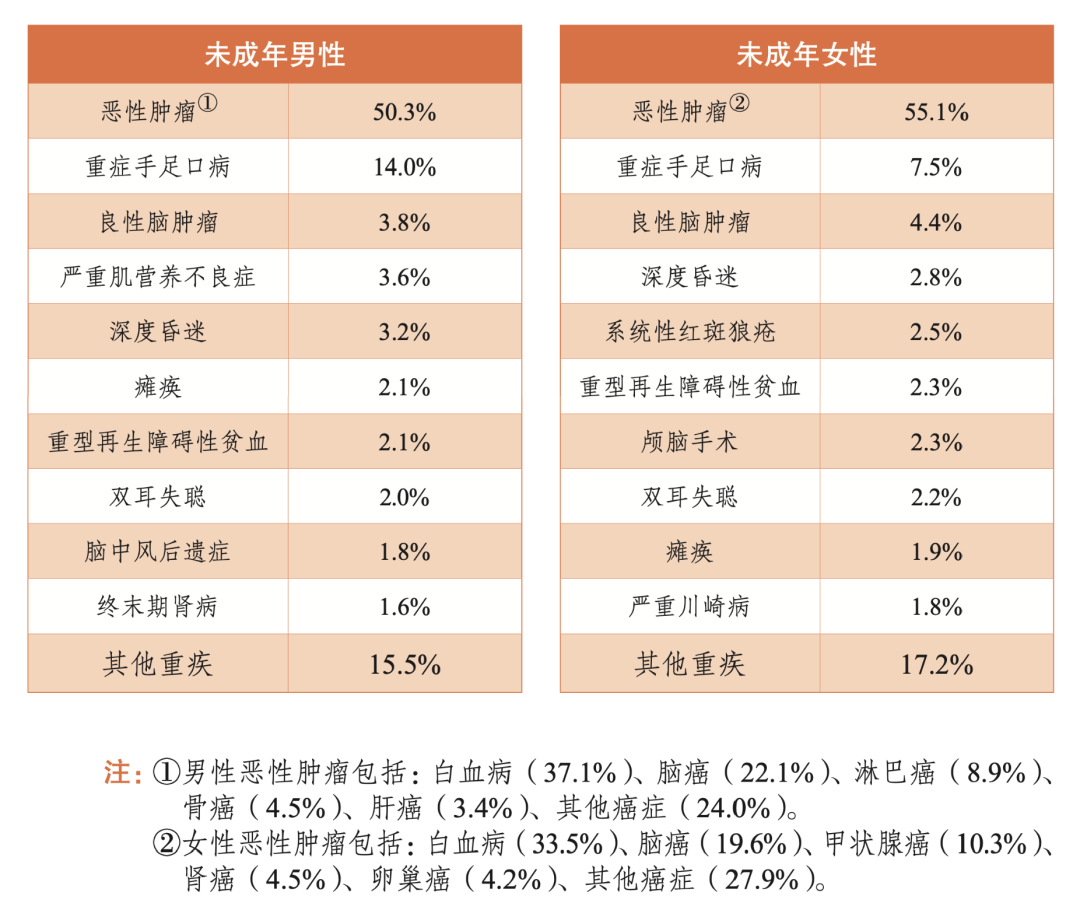

相比于重大疾病,宝宝日常就医还是很常见的,所以除了少儿医保,建议还要给孩子配置好医疗险,看病少花钱。根据保额和作用的不同,医疗险可以分为小额医疗险和百万医疗险。小额医疗险主要针对的是日常门诊费用,百万医疗险主要是针对住院手术,保额通常高达百万及以上。不论小额医疗险还是百万医疗险,都是要用自己先垫钱,然后拿发票去报销,买再多份也顶多是把发票金额全部报销,所以一份差不多就够用。(ps:有些医疗险有“医院直付”功能,出院结算时候就直接抵扣了,也非常省心。)重疾险是发生合同里约定的疾病并且达到赔付条件,就直接赔钱。这笔钱可以用来给孩子看病、补充营养,也可以弥补自己辞职或请假照顾孩子期间的经济损失等,完全由我们自己支配。重疾险和医疗险是一对黄金搭档,一个直接给钱,一个事后报销,搭配在一起使用,效果更好。但是很多妈妈在选择的时候会犯难:是不是一定要给孩子买产品名有“少儿”的重疾险?少儿重疾险的投保年龄一般会限定在 0 周岁- 17 周岁,而多数重疾险的投保年龄大多在 0 周岁- 55 周岁,孩子也是可以买的。含不含少儿高发重疾:不同年龄阶段,高发的疾病也会有所区别。少儿重疾险的保障更贴近于少儿阶段,有些对于白血病、严重手足口病等少儿高发疾病有额外保额赔付;而产品名不带“少儿”的重疾险更注重成人阶段的保障,尤其是一些中老年疾病。

▲图片来源:中国精算师协会《国民防范重大疾病健康教育读本》

保额是否足够:不管选哪个,重疾险的保额建议是至少做到 30 万,才能覆盖一场重病的费用。所以,不论产品里带不带“少儿”两个字,只要能同时满足这 2 点就可以。针对宝宝成长过程中的意外受伤,像磕碰骨折、烧伤烫伤等,意外险能管这些医药费。配置好健康保障后,如果预算比较充足,可以给孩子提前做好长远的教育计划,比如一份专款专用的教育金保险,从宝宝还小的时候就开始规划,上学前这笔钱绝对不能动,让它去稳定的增值,虽然不如放在手里灵活,但胜在收益不错,保证他在将来的关键人生节点,有足够的资金支持自己的梦想。保险是比较复杂的金融产品,因为不懂而买错的大有人在,这些坑一定要避开:很多妈妈以为,给孩子花的钱多就是爱,买保险一年就是大几万。其实,我们要清楚买保险是为了保障,万一发生了什么事有保险兜底,花的钱太多了就成了负担。官方的建议标准是,基础保障的支出,不要超过家庭年收入的 15%,如果是给宝宝存教育金,再另外加预算。(来源:中国保监会《关于合理购买人身保险产品的公告》)有些人觉得只要宝宝出了事,就都应该能得到赔付。所以在给孩子配置保险产品时,也没有认真了解产品的种类及保险责任,就直接买了。实际上,每个险种都有其独特的功用,而且没有任何一款保险产品可以做到“无所不赔”。比如给孩子配置了一份意外险,后来孩子确诊了白血病,那意外险是没法赔付的,是百万医疗险和重疾险的保障范畴。所以,在给孩子配置保险时,父母们也要对保险产品有所了解,比如保障范围、理赔条件、保险金的给付方式、责任免除等内容,知道保障什么、不保障什么。我们都是在成长里越来越坚强。但在有了孩子的那一刻,再坚强的心也会变得柔软。一听别人说给孩子买了保险,觉得自己不懂也没时间研究,不如就照单全收给孩子买份一模一样的,还能少踩些坑。就像我们去医院看病,每个人的情况、症状不一样,都需要对症下药,而不是看别人吃了啥药,自己也去吃。买保险也是一样,每个家庭的经济情况和健康状况等都不同,需要的保险也不同,不能盲目跟风购买。保险真的挺复杂的,如果自己不懂,很容易白白花了冤枉钱。

直接找业务员吧,他们又会一个劲儿地说自家公司产品好,被推销一大堆,最后连买的是什么都不知道,稀里糊涂掏了钱。这样的事,相信大家身边也不是一个两个了。

这种情况下,妈妈们最希望的是,能有人告诉我们条款可能藏着什么坑,哪些情况下不赔,帮我们分析哪些保险适合我,该花多少钱,不用担心交了智商税。大童就是这么一家专业正规的平台,他不属于任何一家保险公司,是第三方专门做服务的,相对来说会比较中立客观。这是第 13 次推荐大童了,他家不是上来就推销产品。而是由顾问先询问你的家庭结构、身体健康状况和收入水平,分析保障需求,然后根据需求从上千款产品挑选出更合适的,形成一套专属的保障方案,讲解的一清二楚。这个方案不是简单的复制粘贴,是能根据你的要求进行调整。除了家庭保障外,你的顾问还会帮你测算怎么规划才能提前退休,是真正的量身定制。日常价 500 元的服务,这次我们特意争取了 50 个免费名额给到大家,先到先得,长按二维码即可报名领取