《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,科技产业首席分析师, 010-60838704

陈俊云,前瞻研究高级分析师,0755-23835437

陈致宇,前瞻研究高级分析师,010-60838685

核心观点:

我们判断,中国数字化协同办公行业即将进入快速增长期。阿里钉钉、腾讯企业微信、字节跳动飞书等应用限时免费,对中小企业实施远程办公支持。疫情将加速中国协同化办公进程。2018年,全球协同办公市场规模达27亿美元,CAGR达25%,美国市场份额占比67%。我们认为,不同于美国市场高度垂直化、细分专业化的格局,中国协同办公行业将出现两类主要玩家,一是基于互联网和科技巨头内部办公软件的一站式中小企业协同办公解决方案,二是关于在线文档、视频/电话会议等细分领域龙头供应商。

全球市场:数字化协同办公领域市场规模持续高增长,云化比例持续提升。

据IDC数据,2018年全球协同办公市场规模达27亿美元,CAGR达25%,美国市场份额占比67%。2018年美国有超过800万人全职远程工作,占总劳动力5.3%,比2005年增长140%。有近4300万美国人远程工作时间至少占总工作时长一半,占比约28%。2018年全球63%以上的协同软件以公有云形式部署,SaaS特征明显。

美国经验:美国协同办公市场呈现功能垂直化、分工精细化的特点,解决方案分层明晰。

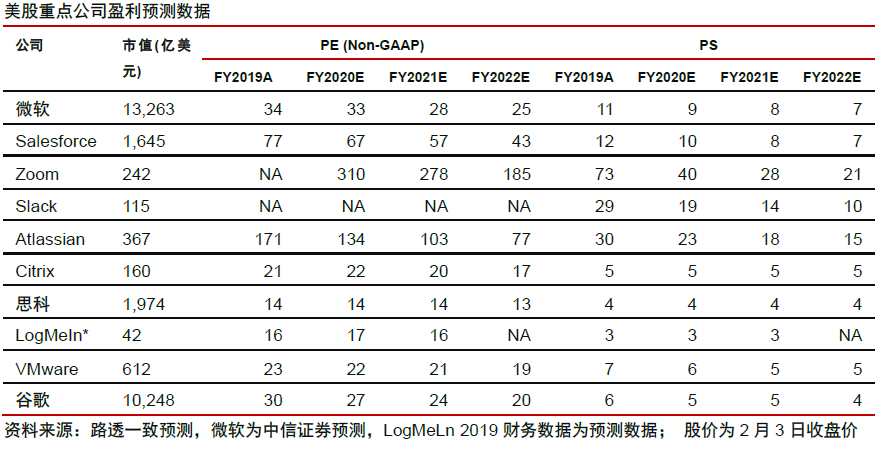

美国IT生态成熟,软件基础雄厚,新产品创新成本较低,因此,美国协同办公市场呈现高度的功能细分。海外的数字化办公解决方案大致可以分为三层:底层基础架构、通讯类应用、协作类应用。Salesforce、谷歌Doc、微软、Atlassian、Slack等在协作类应用领域占据先机,Zoom、思科等公司在通讯类领域优势显著,VMware、Citrix等公司在基础构架层领先。

中国机遇:数字化协同办公趋势明显,疫情将加速这一进程。

根据IDC数据,2018年国内在线企业团队协同软件市场规模约1.37亿美元(+26%),预计未来3年将保持25%的CAGR。受疫情影响,春节后第一周,2亿人在家办公(钉钉),加速中国协同办公进程。腾讯企业微信、阿里钉钉、字节跳动飞书等巨头旗下的应用限时免费。我们判断,主流互联网公司的免费版本限时试用,叠加部分场景的刚性需求,企业OA使用规模有望迎来一次加速扩张的机遇,相关公司的收入亦将迎来高速增长。我们预计,到2023年,国内协同软件市场规模将达3.89亿美元,其中SaaS占比将从19%提升到31%(CAGR=30%)。疫情将加速中国数字化协同办公进程,市场规模实际增速可能高于IDC的预测。

谁会受益:中国协同办公市场机遇将带来两类投资机会,一是基于巨头的一站式解决方案提供商,二是在线文档、视频/电话会议等细分领域龙头

。我们认为中美在产品结构、增长逻辑上存在较大的差异。美国IT和软件市场基础较好,2012年以后企业部门在软件领域的支出已经超过硬件,互联网和软件&SaaS行业在美股科技股市值比重亦持续提升至72%(2019年3季度)。因此,美国协同办公市场高度垂直化,分工较细。在中国市场,企业IT支出中软件占比仍然偏低,亦缺乏足够丰富的产品供给。因此,我们判断,中国市场机遇将于美国有所不同,可能形成:1)依托互联网科技巨头的“内部孵化-市场迭代-限时免费推广”的一站式解决方案主导,如:腾讯企业微信、阿里钉钉、华为Welink、字节跳动飞书等,2)在文档、视频会议等高频刚需领域,逐渐形成垂直细分巨头,如金山办公、网易有道云等。

风险因素:

疫情持续带来中小企业付费能力下降;行业持续免费带来的公司财务风险;政策监管的风险;产品功能和并发数不能满足办公需求的风险等。

全球市场:高速增长,美国占据主导。

根据IDC统计,2018年全球企业协同软件市场规模约27亿美元,过去三年复合增速25%,保持较高的增长速度。从地区分布看,美国地区占比67%,是全球企业协同软件市场的主要地区。对标美国市场,亚太及中国市场存在较高的增长空间。

美国全职远程办公人数快速增长,远程办公普及率较高。

据美国人口普查数据显示,2018年美国有超过800万人全职远程工作,同比2005年增长140%,占总劳动力5.3%。有近4300万美国人远程工作时间至少占总工作时长一半,占比约28%;而曾经有过远程工作经历的人占比已超过62%,占比相比2016年提高19pcts。数据表明,虽然全职办公人数占比较低,但是增长较快,且远程办公整体普及率已达到较高水平。

全球范围内,已有近56%的跨国企业允许员工进行远程办公,其中16%公司的办公方式完全为远程办公。此外,远程办公在印度、印尼、墨西哥、阿根廷、南非以及土耳其等地较为普及,分别有50%、34%、30%、25%、20%、20%的员工进行远程办公。而在欧洲以及中国普及率较低,不及10%。

海外市场的两大趋势:专业细分、云端部署。

从美国市场结构看,除科技巨头微软外,细分领域的公司占据的份额极为分散,团队协作工具龙头Slack的市占率不足15%,以Atlassian(软件开发)、Smartsheet(图表)等为代表的细分领域公司市占率不足10%,充分体现了美国市场上的专业细分化特点。而另一明显的特点是云化,2018年全球63%以上的协同软件以公有云形式部署,SaaS特征明显。

长链条下的精细分工。

根据Deloitte的报告《The digital workplace: Think, share, do》里提到,一个数字化办公室所需要提供的核心技术工具需要包括信息传递、通讯(语言+视频)、生产力及商业应用、协作工具、连线工具、流动设备工具等。跟其他IT项目类似,我们认为海外数字办公解决方案所包含的产业链比较长,而不同企业在产业链上所扮演的角色分工比较精细,力求在自有核心领域做到极致。因此除了少数几家科技巨头以外,比较难找到中小型的平台类解决方案供应商,这个跟国内科技项目一贯的一条龙服务作风并不一样。

美国:三大板块界限明晰,细分龙头优势突出。

由于美国IT生态成熟导致新产品创新成本较低,美国市场更容易呈现出功能分散、垂直化、精细化分工的特点。在产品结构上,美国市场呈现高度的功能细分,科技巨头以用户+专业化的方式在擅长领域获得较大份额,而在通讯类、协作类应用领域均有相应的细分龙头,专业化趋势明显。我们认为,海外的数字化办公解决方案大致可以分为三层:底层基础架构、通讯类应用、协作类应用。

1)底层基础架构:传统网络软件供应商的核心竞争优势

Citrix Workspace:集应用程序虚拟化、虚拟桌面、端点管理和内容协作于一身。

Citrix远程办公产品让客户公司的员工可以在任何地方自由工作,同时降低IT成本,安全地将Windows、Linux、Web和SaaS应用程序,以及完整的虚拟桌面交付给任何设备。截至2020年2月1日,Citrix有分散化的客户基础,其用户数量超过40万,在超过100个国家里有1万余个合作伙伴,客户涉及领域包括科技、服务、金融、医疗、制造等。Citrix Workspace全方位覆盖了工作空间基础架构的应用程序、文件、统一端点管理。(UEM)、软件定义广域网(SD-WAN)和分析,提供员工多种办公体验,包括统一访问、微应用程序和虚拟助手等。Citrix Workspace可以满足移动工作空间的需求,通过云和数字化工作空间提高业务敏锐性;简化其他远程应用如Office 365的迁移,提高效率,降低复杂性。

思科:以网络设备的优势延伸到全球领先的会议方案。

作为全球最大的网络设备供应商,思科在虚拟办公室设备、终端设备管理、信息安全等领域均有配套解决方案。当中远程办公解决方案如Cisco AnyConnect PC和电话、思科自适应安全设备(ASA)系列5505、Cisco OfficeExtend以及思科虚拟办公室CVO等为企业用户满足全面的基础设施需求。另外,思科WebEx是用于视频会议和组通信的企业解决方案,在协作、会议、通话和视频的市场份额排名第一。每年Webex承办5亿次会议,会议范围跨度大,从快速入驻到数小时的培训都有涉及。每年客户在Webex上的会议时间超过1250亿分钟,发送超过480亿条消息。思科Webex能通过AI支持的Webex Assistant使用语音命令与用户交互,充当数字会议助手。思科Webex也能进行交叉会议搜索,通过关键字搜索找到录音中的确切点,是支持远程办公很重要的一个环节。

VMware:从云端虚拟化优势带动智能驱动型数字化工作空间平台。

VMware Workspace ONE 可通过集成访问控制、应用管理和多平台端点管理来简单、安全地在任意设备上交付和管理任何应用。VMware Workspace ONE实现了行业领先的统一端点管理UEM,通过单一控制台来管理所有设备,包括移动设备、桌面设备、强固型设备和IoT,与之集成的VMware Access则可感知设备的访问管理。此外,集成式VMware Horizon和VMware Horizon Cloud改变了传统虚拟桌面界面和已发布的应用,实现跨“多云”环境的通用控制平面。

2)企业通讯工具:IM、视频细分龙头实力突出

企业IM的龙头代表为Slack,拥有超过1200万日活用户,遍布全球150多个国家,当中付费用户超过10万,财富100强中有65个公司使用Slack。Slack平台团队拥有1500多个应用程序和强大API,与全球的合作伙伴和开发人员一起构建应用程序和集成。Slack远程办公产品实现其连接企业的协作中心的功能,使业务决策能够更好地产生。通过即时访问直接和群组消息、文件共享、电话和工具,客户可以在桌面和移动端间无缝切换。

Zoom:视频会议后起之秀,简单、高效、高质量视频互动为核心优势。

点击会议URL一键入会,支持会议录制、会议数据统计和自适应调节网络带宽,能够与Web/Client/SDK应用进行集成。在线会议有高质量的桌面和应用程序共享,方便即时会议和安排会议,有Google浏览器插件和Outlook插件,支持主持人控制功能和举手、静音等。支持Mac, Windows, iOS和Android系统和群组消息,通过iOS mirror共享iPhone/iPad屏幕和标注,可远程操作键盘、鼠标和白板。支持(私有云)本地部署和全球服务备份。

3)协作类应用:

海外SaaS生态成熟带来多元化商业协作工具

Atlassian 的产品分别面向不同的市场,其优势之处在于将一系列软件串接在一起,使其增强任务管理功能。

产品从初创公司到大型企业,适用于各种团队。JIRA是明星产品项目管理工具,2002年上线,协助用户追踪问题,集成代码,规划,开发,发布高质量的软件产品。Confluence是一款知识管理工具,2004年上线,作为一个知识管理的平台,让团队成员协作、分享信息,查找工作所需的资料,保障团队成员高效工作。BitBucket和Sourcetree是版本管理工具,2010年上线,BitBucket其功能不仅仅是 Git 代码管理,团队可以集中规划项目、开展代码协作以及进行测试和部署。Sourcetree简化了与Git存储库的交互方式,用户可以通过Sourcetree简化Git GUI实现可视化和管理存储库。Trello是一种可供任何团队用于合作开展任何项目的可视化方式。JIRA Service Desk是一款服务台管理软件,2013年上线。

Salesforce:Quip为销售和服务产品生态的重要一环。

Salesforce是目前全球最大的客户关系管理(CRM)云服务提供商。通过持续的对外并购整合,公司已构建了完整的CRM相关产品生态,形成销售云(Sales Cloud)、服务云(Service Cloud)、营销云(Marketing Cloud)和平台服务(Platform)四大业务板块,涉及底层平台、数据管理以及前端应用。Salesforce于2016年以7.5亿美元的价格收购协同办公软件公司Quip,并将其整合到已有的CRM生态中。

国内OA协同具有25%以上的CAGR,未来可能加速增长。

根据IDC数据,2018年国内在线企业团队协同软件市场规模约1.37亿美元,同比增长26%。从使用企业规模看,中小微企业是OA协同软件的主要增长驱动者,但近期大企业有增长加速的趋势。我们判断,伴随主流互联网公司的免费版本上线试用,叠加部分场景的刚性需求,企业OA使用规模有望迎来一次加速扩张的机遇,伴随用户规模的增长,相关公司的收入亦将迎来增长。

互联网巨头免费提供协同办公套件,远程办公成为现实。

防控举措施行后,以阿里巴巴钉钉、腾讯企业微信、字节跳动飞书为代表的互联网系的OA系统免费向公众开放,并升级相应内容。在当前特殊时点,免费OA的推出将为新用户,尤其是中小企业提供在线工作套件,以应对当前的难关,并促进互联网公司扩大2B用户群,OA及在线办公的新模式迎来一次快速扩张。

SaaS部署起步,云化趋势不可逆转。

与传统的软件部署相比,云模式具备更好的移动性、适配性,并兼具社交功能及更为多元的API接口服务,因此具备更强的能力。根据IDC数据,中国OA办公软件的SaaS化趋势仍在起步状态,未来5年将保持30%以上的高速增长,渗透率将从2018的19%提升至2023年的31%,云化趋势不可逆转。