狄更斯在《双城记》里说“这是一个最好的时代,也是最坏的时代”,时光拉动,当下的金融圈也可以用这句话描述。

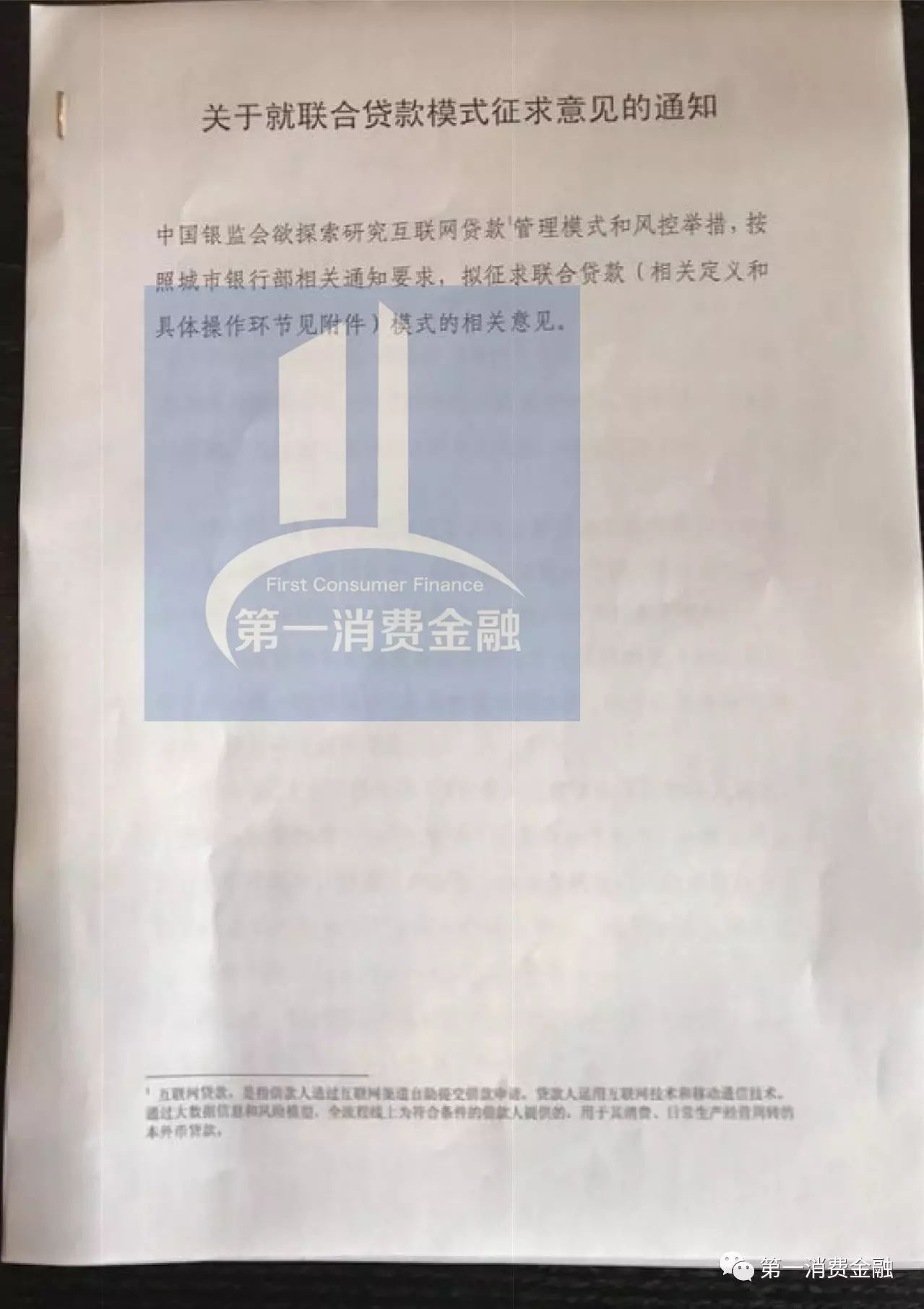

网上爆出,银监会欲探究互联网贷款管理模式和风控举措,按照城市银行部相关通知要求,拟征求联合贷款模式的相关意见。

消息一出,即刻霸屏,在网络借贷平台走到转型困境的时候,“柳暗花明又一村”城市银行部此举,让我们看到了生机勃勃的明天。

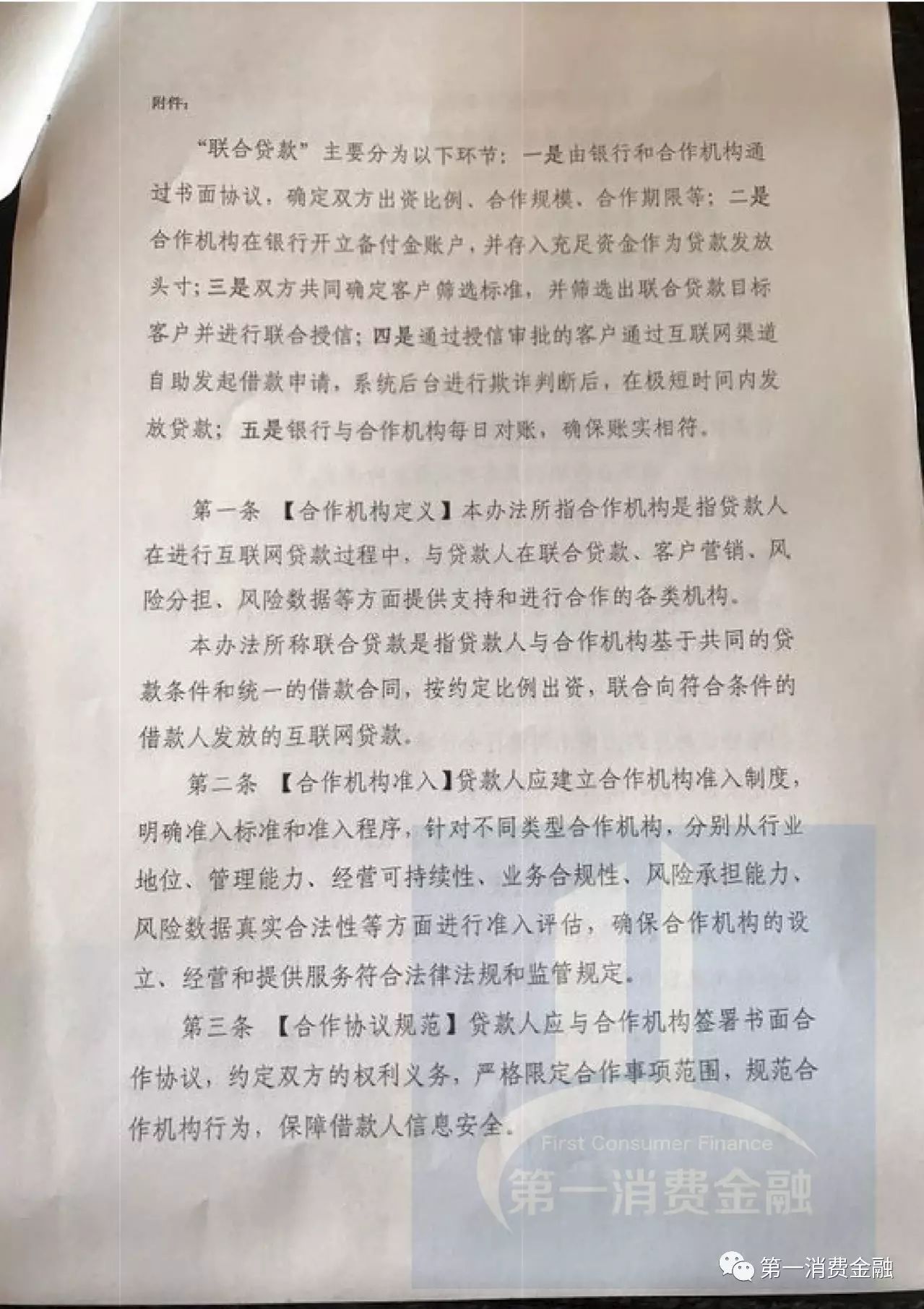

拟征求意见稿第一条规定,合作机构是指贷款人在进行互联网贷款过程中,与贷款人在联合贷款、客户营销、风险分担、风险数据等方面提供支持和进行合作的各类机构。

而第六条规定,联合贷款的合作机构限定于:经中国银监会批准设立,持有金融牌照并获准经营贷款的银行业金融机构。

大家看到了其中的“巧妙”,合作机构可以是琳琅满目,但一起放贷的必须是另一家银行。

飒姐认为既然是监管创新,那就应该在法律框架下让更多市场主体有“获得感”。

因此,我们强烈建议,凡是有放贷资质的机构,都可以作为合作机构参与联合贷款,通俗点讲,就是银行业机构的贷款人与银行或非银行机构的合作机构,一起发放贷款。

请注意,这里有个隐形前提,那就是放贷已经不是犯罪行为了。

2012年广东省高院曾向最高院征询意见,对于非金融机构放贷问题,最高院认为不宜按照犯罪处理(在此之前,非法放贷行为常被认定为:刑法第225条非法经营罪)。

所以,“监管创新”敢于开拓联合放贷,也是顺应了法律和市场的规律。

有朋友可能会较真,《民间借贷司法解释》不是允许企业与企业之间的借贷了吗?

原则上讲,任何一个企业和自然人都可以“出借”。这话没错,我国允许民间借贷行为,企业与企业之间的偶尔借贷也被法律认可,但是,请注意借贷行为如果变成“以此为业”,那就成了职业放贷机构,不再是民间借贷的范畴,合同效力将有法律瑕疵。

当然,我们认为最合规的合作机构即有放贷资格的主体,由于我国《放贷人条例》还没有正式颁布。因此现阶段,我们能够罗列的放贷主体主要包括:

商业银行、小贷公司(含互联网小贷)、消费金融公司、汽车金融公司等,虽然不包括P2P网络借贷平台、助贷平台。

但我们理解这些帮助“借贷关系”的中介机构也可以作为合作机构参与联合贷款。

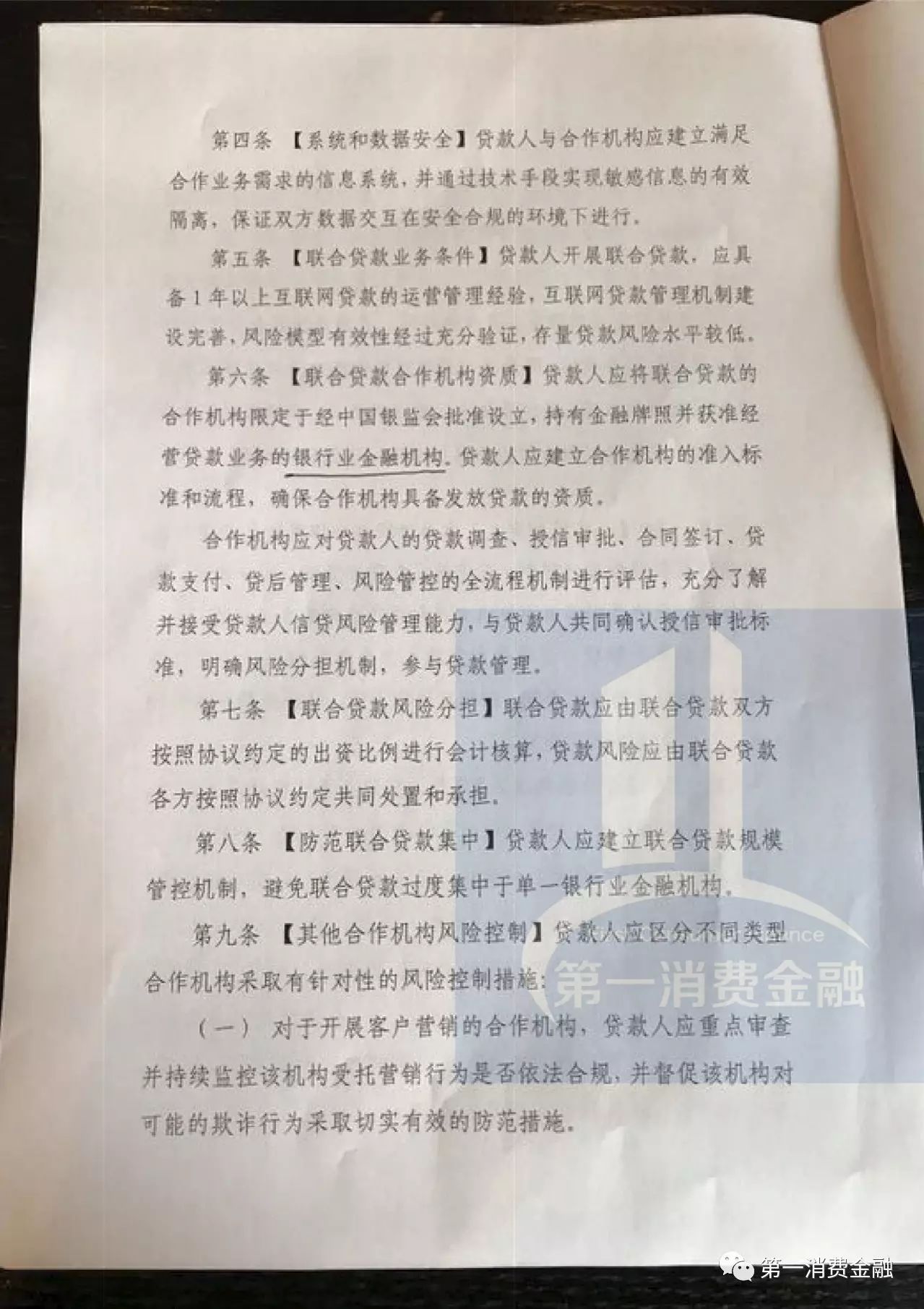

合作机构应对贷款人的贷款调查、授信审批、合同签订、贷款支付、贷后管理、风险管控的全流程机制进行评估,充分了解并接受贷款人信贷风险管理能力,与贷款人共同确认授信审批标准,明确风险分担机制,参与贷款管理。

贷款人开展联合贷款,应具备1年以上互联网贷款的运营管理经验,互联网贷款管理机制建设完善,风险模型有效性经过充分验证,存量贷款风险水平较低。

贷款人作为联合贷款的发起方和主动方,对于合作机构应当制定“准入制度”,明确准入标准和准入程序,针对不同类型合作机构,分别从行业地位、管理能力、经营可持续性、业务合规性、风险承担能力、风险数据真实合法性等,确保合作机构的设立、经营、提供服务符合法律法规和监管规定。

飒姐认为,合作双方仅能了解和知悉对方的设立、经营和商业模式,但很难确保自己的合作机构合法合规合政策,拟征求意见稿在这一点上强人所难了。

04数据交互,严格遵守《网络安全法》及相关司法解释

今年6月1日,我国《网络安全法》正式实施对于网络运行安全、关键信息基础设施的运行安全(由于金融行业属于我国“关键信息基础设施”遂网络安全要求比一般主体还要高)、网络信息安全、公民个人信息保护、交易信息保护等方面和细节上给予更严格的规定。

结合,最高法院、最高检察院《关于办理侵犯公民个人信息刑事案件适用法律若干问题的解释》,对于违反国家规定,通过购买、收受、交换等方式获取公民个人信息,或者在履行职责、提供服务过程中收集公民个人信息的,属于“以其他方法非法获取公民个人信息”。

因此,对于联合贷款而言,贷款人如果是自然人,其信息在互相交换的时候,必须经过该自然人的明确授权同意才能进行,不得由联合贷款机构自行进行。

除却双方出资比例、合作规模、合作期限外,贷款人与合作机构的书面协议应当遵循“斜而不倒”的底线,不能过分依赖某一方资金,也不得设置霸王条款。

(一)约定双方联络人和固定联络渠道,避免多头联络,注意同时留痕;

(二)数据对接,需采用附件和补充协议,将权限和触发条件一一列明;

(三)约定申报、汇报义务人,虽双方都有申报汇报义务,但要约定主义务人,在出现数据泄露、意外事件时,有章可循;

(四)制定共同项目的应急预案,采取一致口径、处理方式解决紧急事件,如涉众案件等;

(五)约定保密条款,双方联络人和项目参与人分别与对方签署独立保密协议;

(六)杭州余杭区、滨江区、西湖区人民法院及杭州市中级人民法院有管辖权的相关案件,可以约定管辖权至:浙江法院电子商务网上法庭,以远程、快速解决争议;

(七)将国家和地方金融监管政策变动,设定为合同解除或合同调整的触发条件,不要依赖“不可抗力条款”。

(八)共享数据库等词汇,请勿出现在书面合同中,切忌。

综上,由于网传版本和照片版本都仅有部分内容,我们仅就该拟征求意见的《关于就联合放贷模式征求意见的通知》的媒体公开部分进行研讨,对于联合放贷社会各界抱有殷切期待,希望从中觅得网贷、金交所、城商行、直销银行的升级发展之路。

我们希望,监管创新不要退缩,只要有资质放贷的机构,都可以成为联合放贷的合作机构共同参与风控、贷后等流程,引进更多合作方,对行业只能有好处,一碗水端平,银行和非银行放贷机构都是为企业融资做贡献的正能量,切勿厚此薄彼。

附网传《关于就联合放贷模式征求意见的通知》:

作者简介:

肖飒,互金法律专家,中国互联网金融协会申诉(反不正当竞争)委员会委员,中国社会科学院产业金融研究基地特约研究员、中国银行法学会理事、中国科技金融法律研究会理事、全球共享金融100人论坛首批成员。五道口金融学院未央网最佳专栏作者,网贷之家最受欢迎专栏作者,证券时报、新浪财经、凤凰财经专栏作家。

来源:肖飒lawyer、第一消费金融