2020年,全球经济经历了史无前例的新冠疫情冲击,各主要经济体在今年均经历了比较严重的经济衰退,主要发达国家央行货币政策大幅宽松,并创设了各种新型货币政策工具,带来了资产价格的强劲反弹。

但是衰退过后,海外和国内的经济复苏进程却呈现了完全不同的状态,

具体来说,第一是复苏进度的不同,由于疫情防控的原因,国内经济的复苏要远快于海外;第二是复苏节奏的不同,由于政策力度的原因,国内的经济复苏以生产端为主,消费尚未完全恢复,海外的经济复苏以消费端为主,生产复苏非常缓慢。

这种不同也导致了我们对2021年海外和国内宏观展望的不同。我们年度展望的题目是经济复苏的“拐点”,这个“拐点”的内涵是不一样的:海外是从下向上的“拐点”,尤其是工业生产和补库存的向上拐点将会出现;国内则是从上向下的“拐点”,尤其是地产和出口的向下拐点将会出现。这两个“拐点”出现的时间基本一致,大致都在2021年二季度。相对应地,2021年海外经济将继续呈现弱复苏态势;国内则是前高后低,经济动能逐渐减弱。

第一部分:海外

篇

我们对美国经济的主要结论包括:

一、经济增长

2021年美国经济所表现出来的突出特点是经济修复的动力转换。

在2021年上半年,得益于于储蓄率高、消费贷款和即将到来的新一轮财政补贴政策,消费依然是经济修复的重要推动力;但是到下半年,得益于疫苗的逐渐应用,经济修复的主要推动力将转移到生产端。

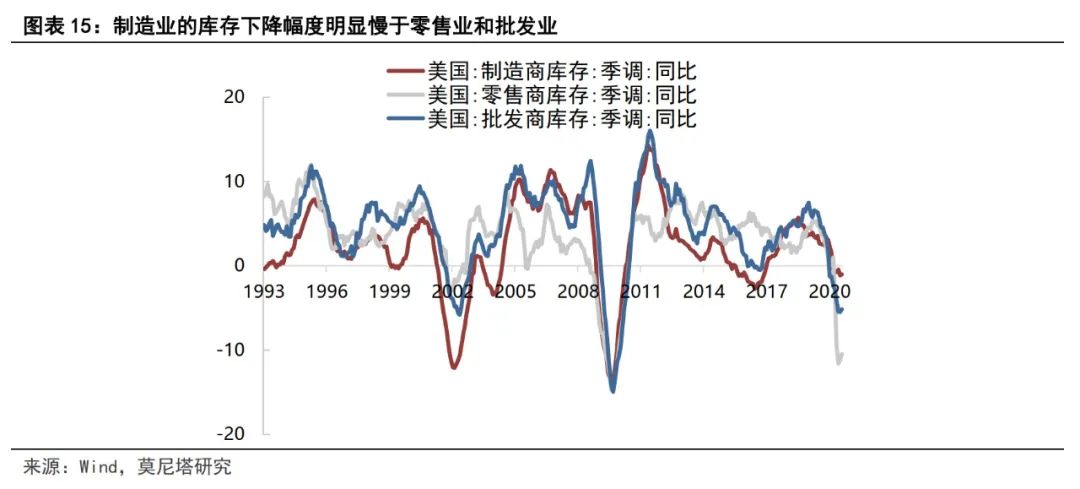

美国经济生产端的修复主要得益于补库存和资本开支。

目前美国的制造业正处于被动去库存阶段,短期而言库存周期还面临着一定的向下压力;

但到2021年下半年后,随着生产端的恢复,美国制造业有望进入主动补库存的阶段。

但是这一轮的库存周期又与以往不同,这一轮的补库存周期力度会比较偏弱。

一般来说,企业扩张资本开支需要三个条件:

第一是产能利用率变高;

第二是企业资产负债表得到修复;

第三是下游需求明显改善,现金流回款便利。

第一个条件当然是满足的,但问题是第二三个条件。

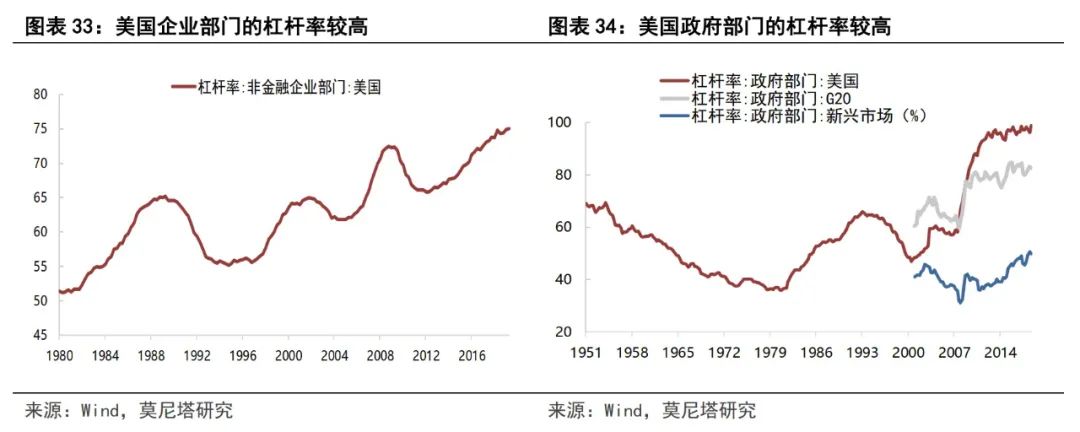

第二个条件目前并不满足,疫情期间企业债务大幅增加,企业部门的资产负债表并没有因为危机而修复,而是在进一步加杠杆,因此企业没有太多的资金用于投资;

第三个条件同样也不满足,目前居民部门的资产负债表从绝对值上看是比较好的,但是就2021年而言,居民部门的资产负债表会出现短暂恶化,一方面由于财政补贴2021年下半年将会退出,居民部门要重新回去工作,整体收入出现下降;

另一方面疫情期间推迟偿还的债务会集中到期,尤其是房贷,根据Black Knight的数据,这个偿还规模并不小。

因此,受制于企业部门和居民部门资产负债表的恶化,2021年的库存周期和资本开支周期是一次弱周期,并不是强周期。

也就是说,明年美国经济的修复只能说是一个弱复苏,美国的工业生产恢复到疫情之前的位置需要多年的时间。

当然,还有一个不确定性变量,就是政府部门的加杠杆,也就是基建刺激计划。

基建刺激计划需要国会两院通过,两院的选举结果要等到2021年1月5号佐治亚州选举。

考虑到耶伦基本确定当选财政部长,基建刺激政策出台的可能性应该不低,但规模上还有很大的不确定。

如基建刺激计划出台并在2021年下半年实施,这对美国经济和通胀都会有更明显的提振。

由于低基数效应、需求拉动、供给推动、超储率降低等因素,2021年美国的通胀会有比较明显的上行,二季度大概是通胀的高点,可以到4%左右,二季度后会出现比较明显的下行。美国很难再出现恶性通胀现象,通货膨胀很难再被定义为一种完全的货币现象,核心原因在于现代商业银行体系和金融市场的发展。

从最终目标出发,我们对2021年美联储货币政策的展望包括:

(1)尽管通胀可能明显高于2%,但由于不会出现恶性通胀,最终目标也不可能改变,因此美联储加息的可能性非常低;(2)美联储的PPPLF和MSLP会继续推行下去,直到美国经济、尤其是生产端出现明显的恢复;(3)杠杆率是金融不稳定因素,由于经济恢复、通胀上升,10年期国债收益率面临很强的上升压力,因此对收益率进行控制的可能性也在变高。

1、大宗商品。

由于海外生产端的恢复,大宗商品上涨的大趋势是确定的。但是单就2021年而言,有两点需要注意:(1)第一,海外本轮的补库存周期是一轮弱周期,需要经历2-3年的时间才能慢慢恢复,这意味着大宗商品价格的涨幅会被平摊到各年中去,2021年单年的涨幅不会特别高,更多是一个温和的上涨;(2)目前的大宗商品价格已经打进了很多的预期,从11月10日辉瑞公司宣布疫苗进展结果以来,油价上涨了8.3%、铜价上涨了11.5%,但全球的工业生产完全没有恢复迹象。

因此我们的观点相对保守些,就未来2、3年来看,大宗商品上涨的趋势是十分确定的;但是单就2021年一年而言,大宗商品的弹性不能算是特别强。

2、美股。

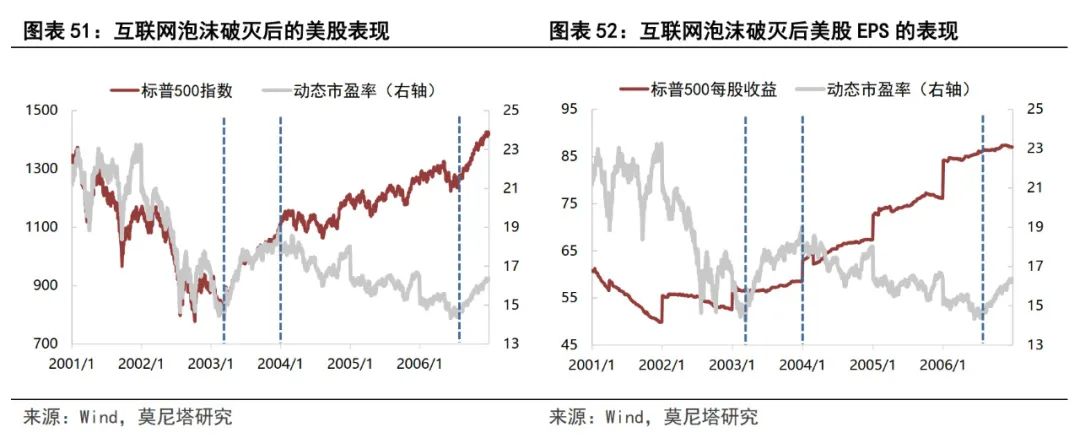

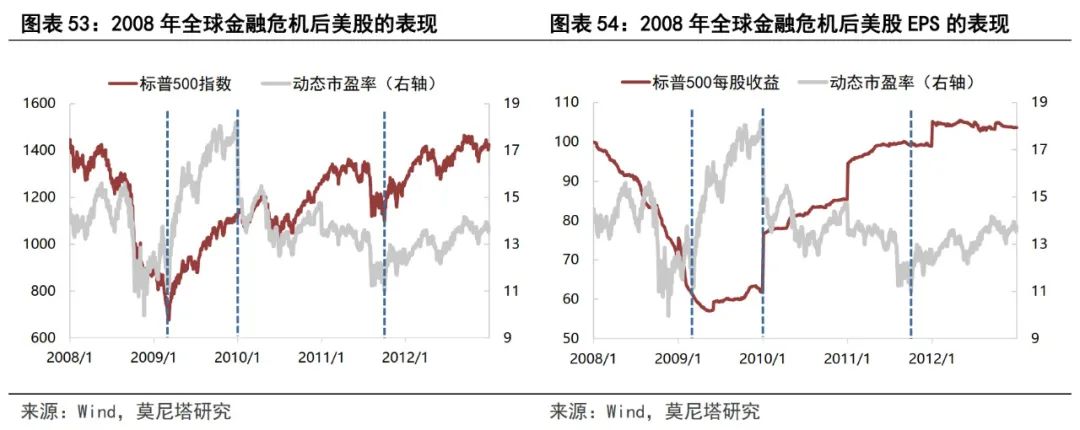

看好美股新一轮慢涨牛市的开启,未来2年美股的主线主要有两条:

(1)主线一:

盈利消化估值。

参考2000年和2008年的经验,至少需要两年的时间才能够消化掉过高的估值;

(2)主线二:

风格切换。

未来价值股有更好的补涨机会,其中周期股受益于生产的逐渐恢复、金融保险股受益于收益率曲线变陡,因此更看好道指的表现。

另外,目前VIX指数还处于相对偏高的位置,因此美股的突然回调可能还会比较频繁的出现。

3、美元。

美元贬值已经基本到位,后续继续贬值的空间不大;

2021年后美元有望逐渐企稳,甚至小幅回升,但大幅回升至疫情前位置的可能性并不高。

4、美债。

10年期美债收益率会出现一定上行,上行幅度不会很大;

短期国债收益率基本不会变。

因此,美债的收益率曲线会变陡峭,这有利于银行保险股。

5、黄金。

实际利率确实还有下跌空间,因此2021年我们认为缓慢上涨的可能性比较高,但斜率会出现明显放缓,波动也会变大,总体上性价比没有其他资产高。

第二部分:国内篇

2021年中国经济整体从疫情阴影中走出,经济增速也将向潜在增长率靠拢,消费与制造业将成为明年经济增长的两大重要支撑。

在基数影响下,明年一季度GDP增速将达到新高,此后逐季回落,全年经济增速达到9.1%左右。

在经济恢复的前提下,为了应对疫情的而采取的宽松政策也面临退出,货币政策回归稳健中性,财政政策也有所收敛。

在经济增长和政策退出的双重环境下,股市仍以结构性行情为主,而债市可能在二季度后迎来拐点。

1、制造业投资蓄势待发。

制造业是2021年投资增长的关键力量,我们预计2021年全年制造业投资增速为11.6%。

从产能周期和库存周期来看,制造业投资皆存在上行动力,同时产业升级所带来的高技术制造业快速增长也成为制造业投资重要拉动力。

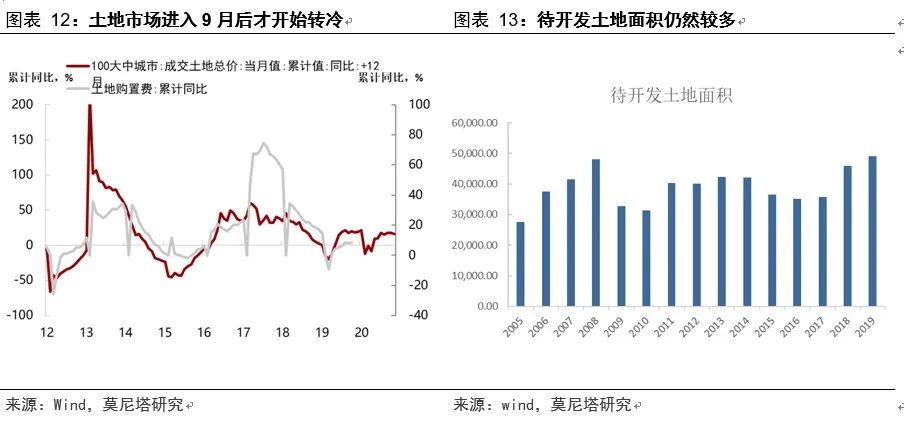

2、房地产面临的压力较大。我们预计2021年全年房地产投资增速为6%,累计同比较2020年略低,并且地产对经济的环比贡献将会出现明显下滑。

具体来说,地产销售由于推盘的原因尚可,2021年全年仍将维持较高的推盘力度,但是融资、土地等面临较大的压力,我们预计融资和土地市场的压力最终传导到房地产投资数据上的时间大致在2021年一季度末。

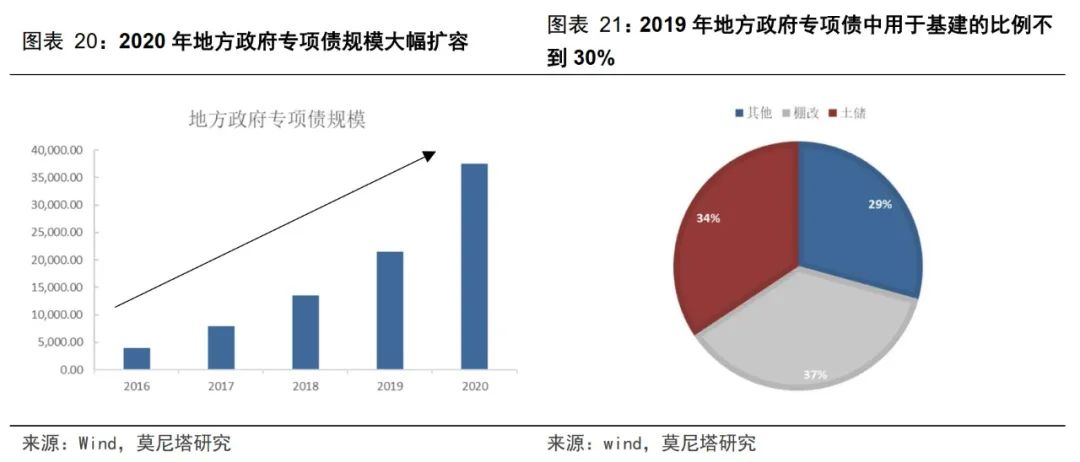

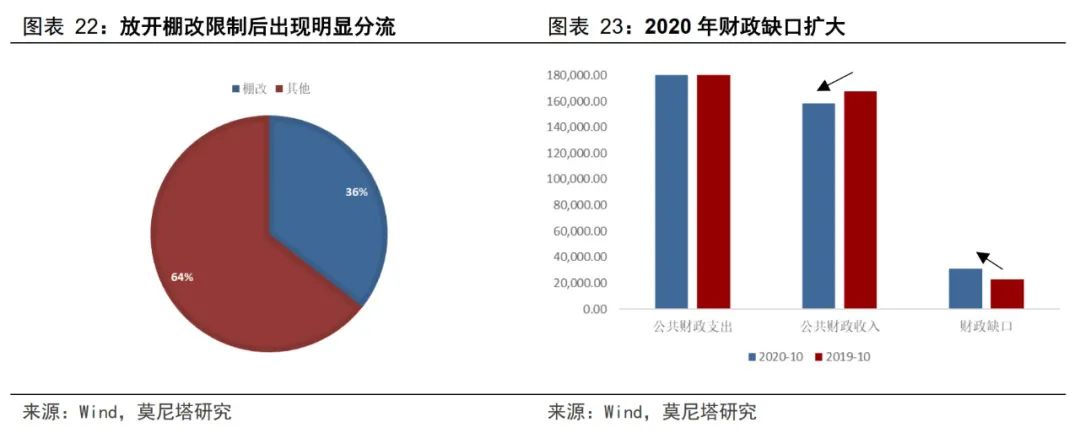

3、基建投资仍有韧性,但增量有限。我们预计广义基建投资增速大致在4.5%左右,环比对经济的贡献与2020年基本持平,但由于基数原因,同比增速要高于2020年。基建投资的韧性主要来源于以下几点:

第一,从支出结构上来讲,公共财政支出对于基建的支持力度会增大;第二,从资金来源角度,基建投资仍有相对充裕的资金支持;第三,项目储备有望改善,专项债资金使用效率也将有所提高;第四,统计方法的改变使基建投资形成的时间被拉长,部分今年得到融资并且已经开工的项目,明年才能够形成固定资产;第五,都市圈和城市化建设也将成为基建投资增加的动力。

4、消费在整体修复中蕴含结构性变化。进入2021年,消费与服务业将是经济增长的一大主线,我们预计社会消费品零售总额同比增速将达到16.3%。

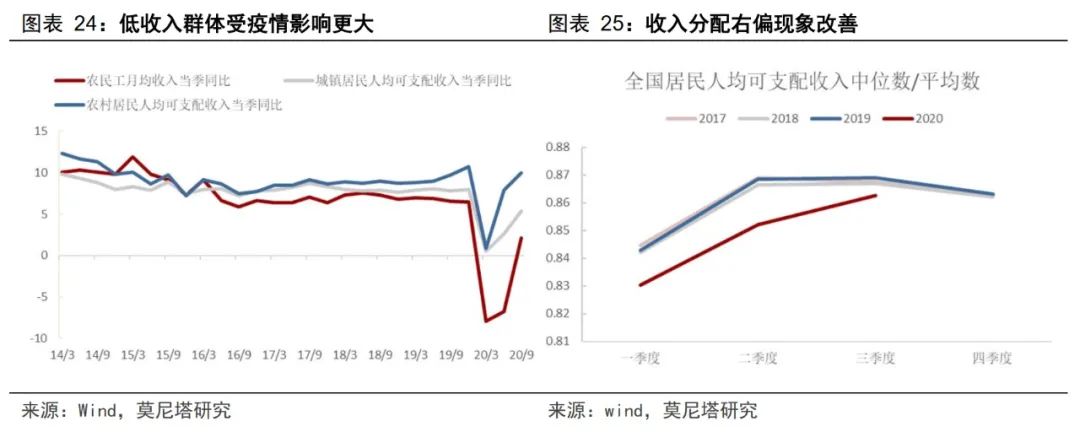

居民收入增长、贫富差距短暂缩小以及线下消费空间、尤其是服务业消费空间的打开是消费比较明确的支撑。从消费的具体结构来看,2021年有三个部分是比较活跃的,分别是升级类消费、汽车类消费和地产类消费。但在消费增长的乐观预期下仍然存在隐忧,居民预防性储蓄动机提高、消费意愿下降,成为2021年制约消费反弹的一个不确定性因素。

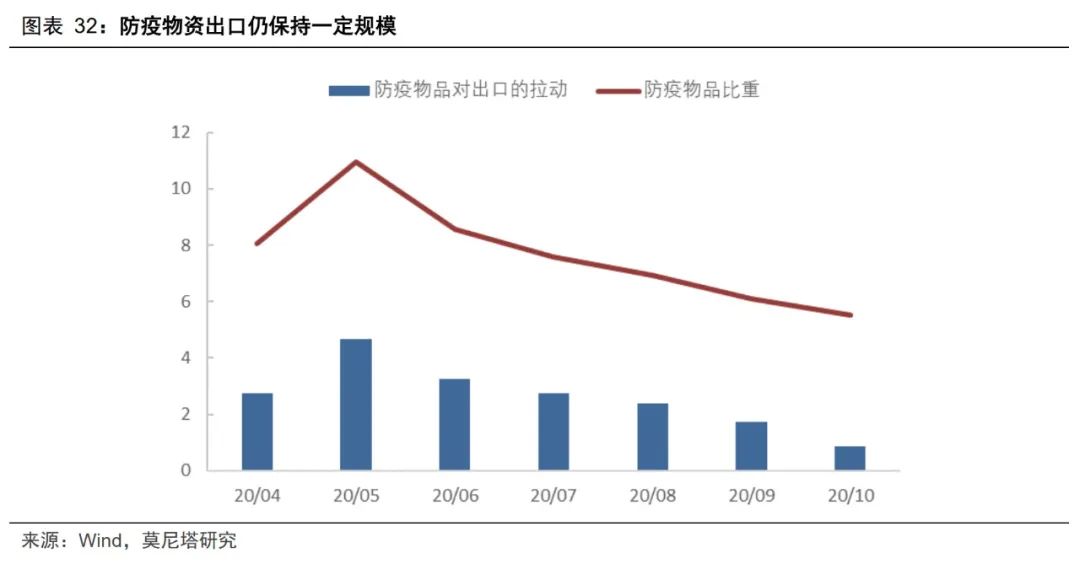

5、出口增速逐渐下降。我们预计2021年四个季度出口增速逐渐下降,全年大致在7.3%左右。明年上半年出口仍能保持较高增速,原因包括:

(1)北半球入冬后,欧美疫情出现了全面反弹,防疫物资出口仍旧能够保持一定规模;(2)供需缺口下存在出口替代效应,上半年这个效应仍然存在;(3)海外的财政补贴政策会进一步刺激消费,对中国出口形成有效拉动。

但是到下半年,以上三个支撑项都将出现明显的弱化,

疫苗开始逐渐推广应用,防疫物资出口下滑,出口替代效应逐渐消退;海外的复苏节奏也发生变化,由消费的复苏转向生产的复苏,生产端主导的经济复苏实际上不利于中国出口的扩张。

因此,2021年下半年,出口可能出现非常明显的回落。

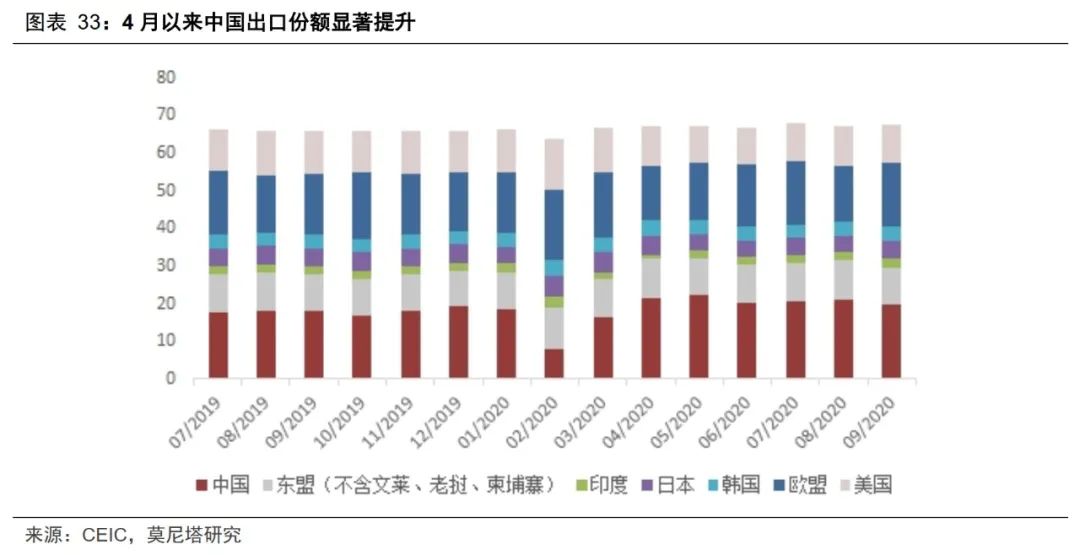

关于出口替代效应,我们调研了解到几个事实:

1)出口替代效应的国家大部分以南亚、东南亚国家为主;

2)出口替代效应的产品主要是劳动密集型产品,因此大部分是暂时性替代,而不是永久性替代;

3)出口企业为了应对增加的订单,普遍采取了工人加班的做法,而不是扩张产能新建生产线,说明出口企业也认为这种替代效应是暂时的;

4)目前工人加班已经快到极限了,说明出口替代效应对出口的贡献已经基本达到了最高点。

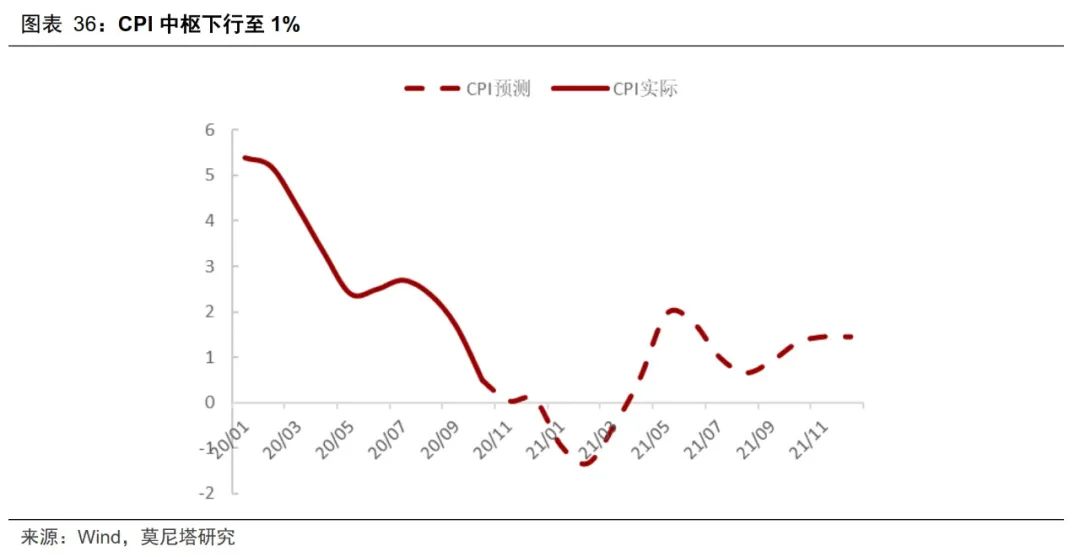

首先,CPI方面。进入2021年后,猪周期下行力量拉动之下,CPI中枢下移,5月因基数原因达到高点后,整体在1%-2%的水平上震荡。

具体从CPI的组成结构来看,食品项总体呈现下行状态,非食品项同样没有大涨的空间。

值得注意的是,2021年是CPI基期轮换之年,CPI一篮子商品的内容和权重都会发生变化。

一般而言,CPI的基期轮换是以最新的全国住户收支与生活状况的调查数据为基础,但新冠肺炎疫情扭曲了居民消费结构,食品烟酒和居住比例攀升,其他消费占比出现不同程度的下跌。

所以如果单纯参照2020年的数据会对居民消费的整体形势带来误判,因此统计局在进行基期权数调整的时候,可能更多的会参考2019年的居民支出结构。

2019年的居民消费结构中食品烟酒的比重为28.2%,比2014年下降了2.8个百分点,衣着和生活用品比重也出现下降,其他消费比重呈上升趋势。

因此基期轮换之后,食品烟酒的权重可能会进一步下调,从而导致猪周期对于CPI的扰动会有所下降。

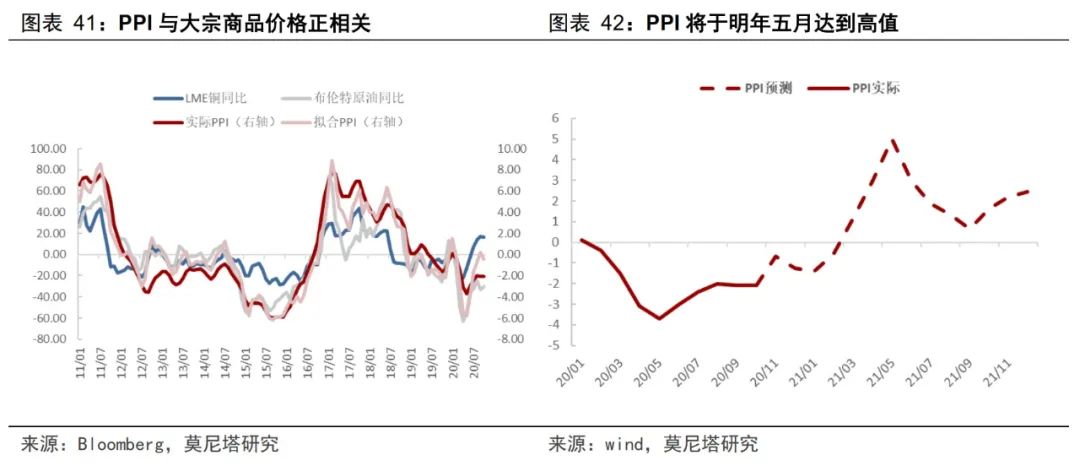

其次,PPI方面。2021年5月PPI将达到高点,大致在5%左右,但是这主要是由于基数原因,后续PPI将出现比较明显的下滑。

如在海外篇所述的内容,全球大宗商品价格难以出现快速大幅的上行,更多的是温和上涨,这就决定了PPI难以出现快速大幅上行。

后疫情时代,货币政策的中心目标逐渐转向金融稳定,2020年年底到明年上半年,在宏观杠杆率的约束下,货币政策正常化是货币政策的核心逻辑,稳健中性是货币政策的整体基调。到明年下半年,经济增长的不确定性升高,通胀水平难以成为货币政策的约束项,因此货币政策的目标重心可能回到经济增长上,更多的表现出相机抉择的特点。

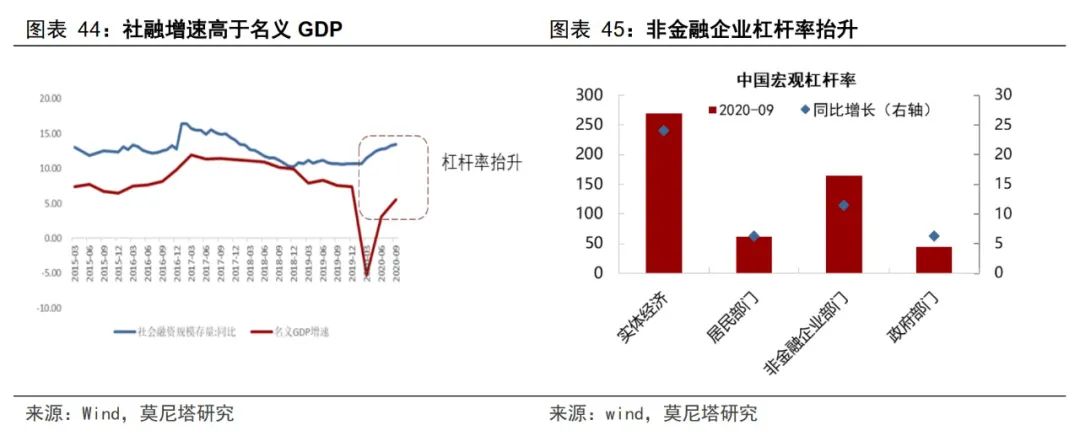

因此明年的货币政策是在稳健中性的基调之上进行相机抉择。考虑到货币供应与反映潜在产出的名义GDP 增速基本匹配这一点,明年的M2增速可能在9.3%左右,社融增速可能在11.2%左右。

2020年底到2021年初,

人民币

仍有升值空间,但到明年一季度后,人民币升值的趋势可能会放缓,甚至可能转贬。

债市

在明年上半年很难有趋势性的机会,随着经济增速逐季走低,基本面风险上升,利率债在下半年可能迎来契机。

股市

也仍旧以结构性行情为主,一季度受益于基本面复苏、流动性充裕及政策催化,可能会出现比较好的投资窗口。同时2021年也会发生风格切换,顺周期风格持续的时间不会太久,往后还要切换到成长风格。