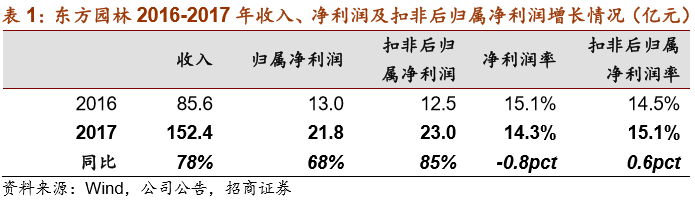

2017年,东方园林预计实现归属净利润同比增长68%,业绩增速位于预告区间50%-80%的中线偏上,扣除公司2017年剥离申能带来约-1.2亿元的非经常性损益后的归属净利润为23.0亿元,同比增长85%,盈利能力维持高位,业绩增长超过市场预期

。同时,2017年公司新增订单达到770亿元,较2016年翻倍,我们上调2018年新增订单预期至1000亿元,预计公司2018-2019年将实现归属净利润分别为37.2、57.5亿元,同比增长70%和55%,而目前公司市值对应2018、2019年估值仅为13.4倍、8.7倍,估值处于低位,维持“强烈推荐”

。

事件:

东方园林发布

2017

年业绩快报,

2017

年,公司预计实现营业收入

152.4

亿元,同比增长

78%

;预计实现归属于上市公司股东的净利润

21.8

亿元,同比增长

68%

;位于业绩预告区间

50%-80%

的中线偏上。扣除公司

2017

年剥离申能带来约

-1.2

亿元的非经常性损益后的归属净利润为

23.0

亿元,同比增长

85%

,扣非后净利润增速超过收入增速,业绩增长也超过市场预期。

评论:

一、扣非后净利润实现超预期高增长,且扣非后净利润增速超过收入增速,盈利能力稳定在高水平,

扣非后净利率达

15%

。

2018

年

2

月

27

日晚,东方园林发布

2017

年业绩快报,

2017

年,公司预计实现营业收入

152.4

亿元,同比增长

78%

;预计实现归属于上市公司股东的净利润

21.8

亿元,同比增长

68%

;位于业绩预告区间

50%-80%

的中线偏上。

若扣除公司2017年剥离申能带来约-1.2亿元的非经常性损益后的归属净利润为23.0亿元,同比增长85%,扣非后净利润增速超过收入增速,业绩增长也超过市场预期。

此外,从净利率来看,在利率上行的不利宏观环境下,公司2017年仍保持了较高的盈利能力,扣非后净利率甚至高于2016年。如上表1所示,2017年扣非后归属净利润率为15.1%,同比增长了0.6个百分点,体现了公司优秀的管理能力和效率。

二、

2017

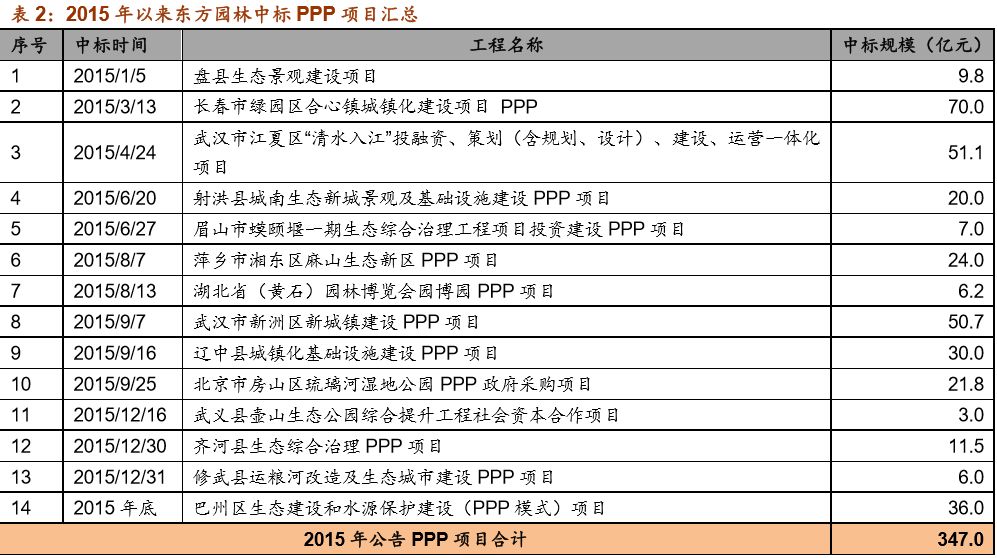

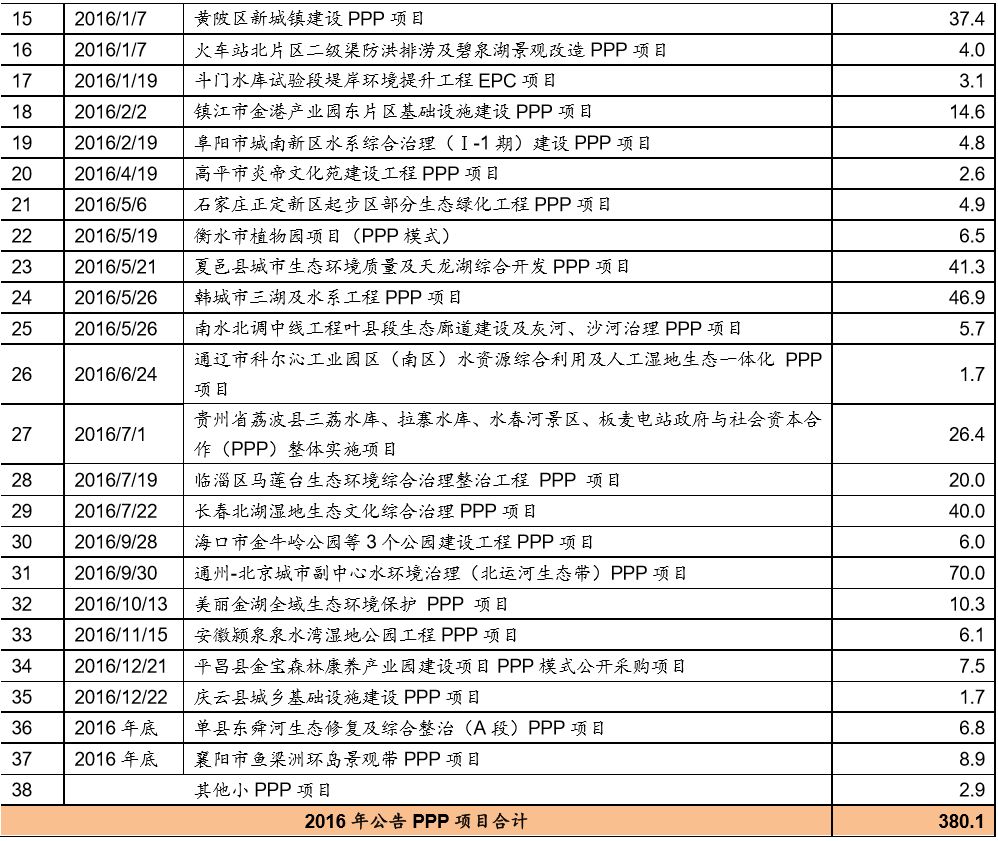

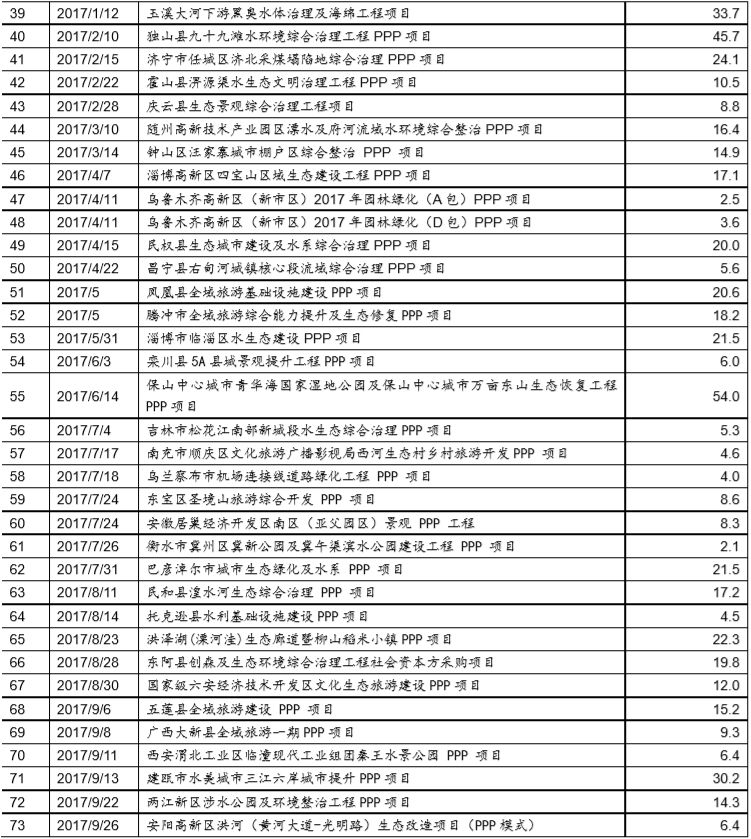

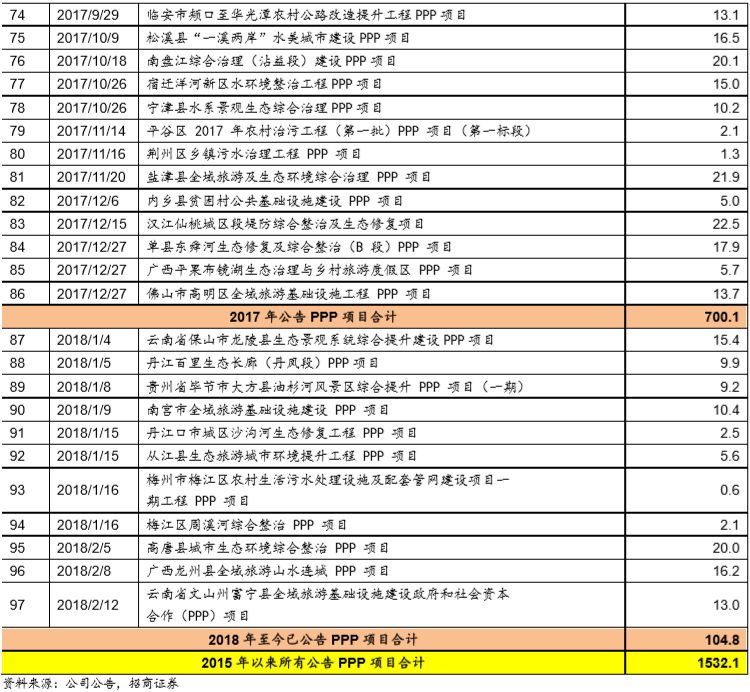

年新签订单实现翻倍增长,订单增势强劲。

2018

年,民营龙头市场形势预期更好,有望实现

1000

亿新增订单规模。

2017

年,东方园林新签

PPP

订单势头强劲,公告可统计到的公司

2017

年全年新增

PPP

项目总投资额达到

700

亿元,考虑非

PPP

类的其他订单,公司

2017

年全年新增订单达到

770

亿,同比

2016

年的

380

亿新增订单规模翻倍,且

2017

年公司新签项目入库率更高。

2018年,在国资委192号文、发改委2059号文的政策引导下,民营龙头在PPP领域中竞争力和市场份额有望提升,而东方园林作为河道治理PPP项目中民营企业的绝对龙头、未来市场形势预期更好,预计有望实现1000亿新增订单规模。

三、上调

2018

年新增订单预期至

1000

亿元后,预计公司

2018

、

2019

年业绩预期分别为

37.2

亿元、

57.5

亿元,同比增速分别为

64%

和

55%

,当前估值处于低位,维持“强烈推荐

-A

”评级。

根据市场形势变化,我们上调东方园林

2018

年新增订单预期至

1000

亿元,并对盈利模型进行相应调整,测算公司

2018

年、

2019

年盈利预期如下:

首先,在工程收入预测部分分为

PPP

订单、及非

PPP

传统业务两部分估算;

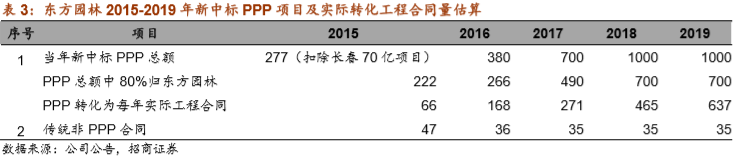

PPP订单部分,

估算东方园林

2018-2019

年新中标项目总规模分别为

1000

亿元、

1000

亿元,假设其中东方园林对应订单规模约为

70%

,得到东方园林对应的

PPP

订单金额,再按

PPP

项目分三年转化为东方园林实际工程合同,得到

2018-2019

年,东方园林

PPP

订单对应的实际工程合同约为

465

亿元、

637

亿元。

传统非PPP合同项目部分,

2015年公司中标约47亿元,2016年公司中标约36.3亿元,2017-2019年每年均按35亿元新增合同预测。

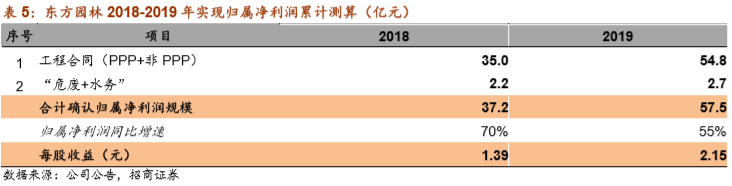

PPP贡献业绩测算:

按照合同当年确认10%收入、第二年确认50%收入、第三年确认40%收入进度结算,估算PPP项目在2018-2019年将为东方园林带来的收入及净利润。预计2018-2019年可实现收入分别为213亿元、346亿元,而按照15%的净利率水平,2018-2019年对应归属净利润分别为32.0亿元、51.9亿元。

传统非PPP合同贡献业绩测算:

按照合同当年确认20%收入,第二年确认80%收入进度结算,估算传统非PPP合同在2018-2019年预计可实现收入分别为30亿元、30亿元,这部分项目按10%的较低净利率水平估算,2018-2019年对应归属净利润分别为3.0亿元、3.0亿元。

两部分工程业绩加总后可得,2018-2019年公司工程类业务合计贡献归属净利润分别为35.0亿元、54.8亿元。

此外,对应并购环保公司,2017年,我们仍按照并购公司利润承诺给予计算,2018年-2019年,则根据危废处理能力提升的预期进度,乡镇水务市场的增长速度进行估算,得出危废、水务贡献收入利润情况,保守预计公司2018、2019年“危废+水务”预计可实现归属净利润分别为2.2亿元、2.7亿元。

2017

年公司在危废业务布局上有较多积极进展,公司新收购南通九州、杭州绿嘉等危废公司,并新设立甘肃东方瑞龙以及周口东方园林等积极开展危废业务。

2018

年,公司的危废项目将陆续进入建设收尾期,

2019

年危废业务的利润贡献有大幅超过业绩预测的可能,危废板块未来将成为公司利润的另一增长点。

综合工程合同、“危废2018-2019年预计可实现归属净利润分别为57.5亿元,按1.39元、70%和499亿元,对应2019年13.4倍、-A”评级,且维持一年期30元。

五、风险提示

历史应收账款带来的坏账风险。大股东股权质押比例较高

。

欢迎关注招商环保电力小组微信公众号

朱纯阳 首席分析师

电话:18611685397 微信号:同手机号

邮件:[email protected]

简介:中科院硕士,曾就职于天弘基金、建信基金,2015年加入招商证券,现为招商证券研发中心董事、环保行业首席分析师,电力煤气及水等公用事业行业首席分析师。

《新财富》2017年环保行业最佳分析师第四名;《金牛奖》2017年环保行业最佳分析师第二名;《新财富》2016年环保行业最佳分析师第二名;《金牛奖》2016年环保行业最佳分析师第二名;《Wind资讯》2016年金牌分析师第一名;《新财富》2015年环保行业最佳分析师第四名、电力煤气及水等公用事业最佳分析师第四名;《水晶球奖》2015年最佳分析师第二名;《第一财经》2015年最佳分析师第一名。

张晨

(本次报告完成人)

电话:18601312926 微信号:同手机号

邮件:[email protected]

简介:清华大学硕士,2010年加入招商证券,现为招商证券研发中心副总裁、环保行业分析师。

弋隽雅

电话:18810289066 微信号:同手机号

邮件:[email protected]

简介:中国社科院硕士,2015 年加入招商证券,现为招商证券环保行业分析师。

谢笑妍

电话:13811153526 微信号:同手机号

邮件:[email protected]

简介:美国乔治华盛顿大学硕士,曾就职于民生证券,2017年加入招商证券,现为招商证券环保行业分析师。