置顶我,获取「独家」武汉楼市资讯

本文章来源地产情报站(ID:dichanqbz),并已获得地产情报站授权转载。

说起楼盘维权,真不是新闻了。但最近一则维权消息,让网红楼盘“深圳万科星城”再上头条。

以前只听说过楼盘质量不过关、面积缩水、装修差……业主要维权,这次万科准业主又给大家上了一课:要关注房贷利率。房贷利率高了,也是要维权的!

看来不光万科是业内一流,万科准业主的维权意识也是业内第一。

1

事情的起因是,因不满开发商为了提高放款速度,选择与一些利率比较高的银行合作,深圳万科星城业主选择维权了。

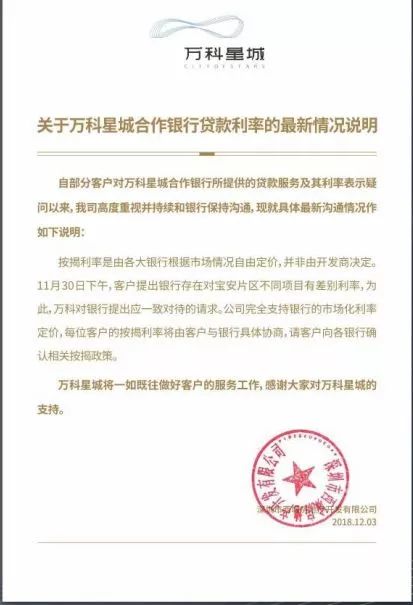

根据最新消息,12月3日深夜,微信公众号“深圳万科”发布“关于万科星城合作银行贷款利率的最新情况说明”,对业主关心的利率问题给出回应称:客户可自行与银行协商。

看样子,万科准业主这次赢得很干脆。

利率问题之所以如此敏感,还是因为“牵一发动全身”。

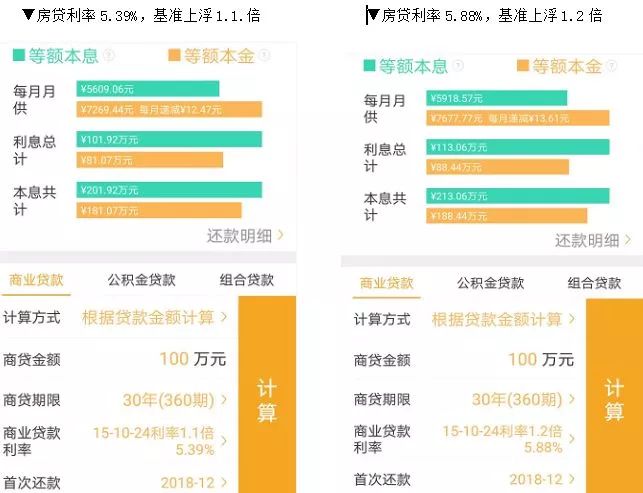

利率上浮究竟会产生多大影响,以30年100万房贷,基准利率上浮10%和上浮20%为例,先做一个对比。

贷款100万,期限30年,一个上浮1.1.倍,利率5.38%;另一个上浮1.2倍,利率5.88%;等额本息还款,一个月还5609元,另一个月还5918元。两个每月相差309元。1月300元,看似不多,但细想想也不少,够一个月早餐钱了。

另外,

提醒大家注意,房贷可是按复利计算的,俗称利滚利。

日积月累下来,100万贷款30年,1.2倍比1.1倍差多少?整整要多还11.14万。如果回到2017年,银行利率普遍打9折,又能省多少呢?打9折,总利息80.48万,和1.2倍比,整整能省32.58万!

不算不知道,一算吓一跳,银行利率打个折,能省那么大笔银子。按去年人均可支配收入2.6万元算,这笔钱要攒很多年。

2

今年以来,在政府“房住不炒”的大背景下,调控成效显著。大中城市房价陆续见顶。下半年开始,一些城市的房价稳中有降。开发商为了快销去库存,给出了优惠。但是同期的银行利率却连续上浮,以2018年郑州的房贷利率为例:

▲数据来源:新浪乐居

2018年以来,该市房贷利率普遍上浮,首套房上浮30%,二套房上浮35%。而去年年初,房贷利率为基准利率4.9%。部分银行还能下浮10%,短短半年,利率上浮了40%。

▲数据来源:郑州楼市

据报道,目前该市部分楼盘,已经有开发商让利促销,优惠力度从每平米数百元到几千元不等,以1套房100平米,150万房款计算,若开发商每平米优惠2000元,总计优惠可达20万。相信这是让人欢欣鼓舞的促销力度,终于盼到实在优惠了。

可如果计算下购房总成本(购房总成本=房款+贷款),你会发现总成本更高了!

以银行首套1.3倍利率,贷款100万30年计算,总利息比去年年初高出32.58万。

利息的变化,完全覆盖了开发商的优惠力度。

说到底,还是买房成本上升太快。而今年,除了个别一线城市,二线城市银行利率上浮成了普遍现象,看到这个结果,好心情会突然坏起来吧。

3

事情确实纠结,但是大家还是要静下心看待。首先,利率的实际影响很复杂,具体到生活中,

伴随着温和的通货膨胀,未来的支出不能完全等同于当下的购买力,实际支出并没有看起来那么多。

最重要的是,

中央“下决心解决好房地产市场问题”,“坚决遏制房价上涨”的调控精神没有动摇。

前期调控较多采用应急性行政措施,短期对抑制房价、降低风险起到了作用。而从长期来看则需从以行政措施为主向综合施策转变,

形成包括金融、土地、财税、住房保障、市场管理等一揽子政策工具,实现稳地价、稳房价、稳预期的目标,保持房地产市场平稳运行。

可以预见,相关政策对楼市的影响会逐步显现,开发商价格回调只是其中之一。

4

再说回前文,

准业主有权选择贷款银行吗?

根据万科星城的公开回复看:

万科回复:

第一,“按揭利率是各大银行根据市场决定,并非开发商决定”。第二,“每位客

户的按揭利率由客户与银行具体协商”。

这件事上,万科的处理清晰干脆。

倒是给

目前打算买房的准业主们提个醒,应该吸取前人经验,合理的维护自身权益。

首先,准业主们应该明确,

开发商、房贷银行、准业主是三个不同利益主体

。各自有不同的利益诉求:开发商希望银行尽快放款、回款,银行想要高利率高收益,准业主希望贷款成本低。在市场条件下,

各自追求自身利益优先。

作为准业主,你有知情权,你有权选择好的银行,这样可以避免因为信息不透明,导致的恶意垄断。

其次,如果你在买房的时候,都是精挑细选。那么在贷款环节,千万别犯懒,你同样需要精挑细选,多找几家银行,细心对比贷款条件,再做决定。

毕竟房贷都是20,30年,即便提前还款,普遍也要10年上下,利率优惠节省的不是小钱。在贷款前,一定会碰到贷款办理周期问题。在买卖双方满足贷款条件后,为保障相互利益,开发商与准业主要约定好贷款周期。这样准业主才能合理安排时间,找银行、比较、选择。