公司发布一季报,公司21Q1实现收入33.52亿元,同比+63.92%,环比+3.36%;归母净利润2.21亿元,同比+44.92%,环比+4.74%;扣非归母净利润2.19亿元,同比+62.11%,环比+15.26%。符合预期。

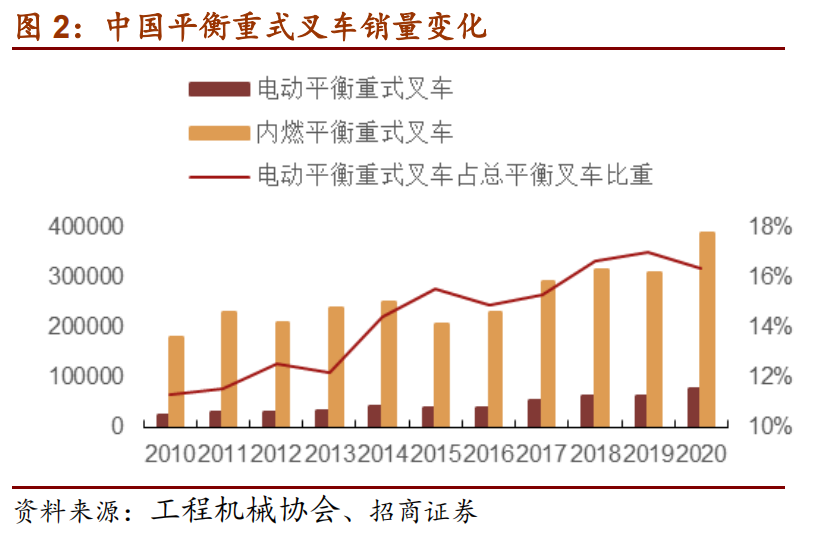

叉车下游行业分布广阔(制造业、仓储物流),周期属性较弱,主要与宏观经济趋势同步。当前经济基本面良好,PMI连续保持在荣枯线之上,下游需求提升,21年1-2月行业叉车销量同比+115%,其中电动平衡重式叉车销量同比+100%,内燃平衡重式叉车销量同比+85%。估计一季度杭叉发货量增长75%左右。

公司21Q1实现毛利率18.65%,同比-2.36pct,环比-0.92pct;净利率6.89%,同比-0.87pct,环比-0.53pct。

原材料涨价和人民币升值,对公司毛利率影响开始显现,公司在去年11月加大原材料库存,原材料涨价反映时间有一定滞后,公司一季度已经取消了一些价格优惠政策消化原材料上涨,预计二季度会依据具体情况调整价格。经过多年的价格竞争策略后,杭叉市占率提升,叠加公司智能化产线改造降成本,同时规模效应体现,净利率降幅小于毛利率降幅,优于行业。

公司近期发售可转债,募集11.5亿元用于新能源叉车等项目,顺应叉车电动化趋势。

原股东购买本次可转债占比达90.8%,持债比例与杭叉十大股东比例相似,锁定期为6个月,彰显股东对杭叉未来长期发展的信心。

熊市更看重防御性,杭叉集团作为典型的弱周期性、现金流好的品种,更受市场青睐。

杭叉也是可转债市场的优质的公司,近期受关注度提升。公司战略上也计划从制造物流延伸至智能仓储整体解决方案供应商,对标国际龙头,我们认为杭叉作为稳健成长品种估值可以看到20-25倍。

风险提示:原材料成本上涨;2021年下半年增速放缓;人民币升值。

重点关注问题分析:

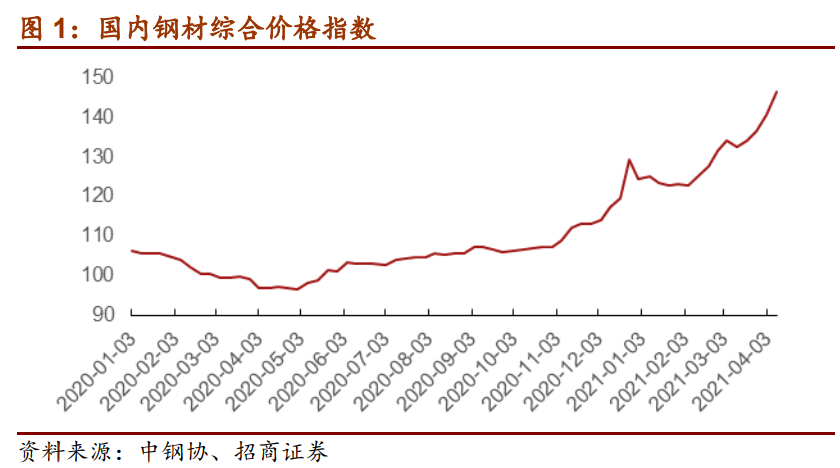

毛利率或将继续承压,二季度有涨价预期。钢相关材料占到叉车成本的60%,原材料(如钢,橡胶等)价格上涨对毛利率冲击较大。

20年二季度原材料开始涨价后,叠加之前的降价策略,行业的盈亏平衡点从5000台提升到10000台。小企业难以承受,被迫出局。11月原材料再次上涨后,杭叉通过调价和取消优惠作为对冲。两次调价,涨幅5-10%,个别产品涨幅达到12%。

原材料价格上涨对毛利率的影响从三月中旬开始变得明显,之前因为长协价和储备钢做到了一定的缓冲,预计二季度毛利率进一步承压,因此也有涨价预期。

公司近期发售可转债,募集11.5亿元用于新能源叉车等项目,顺应电动化趋势。

初始转股价为23.48元/股,若任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的85%,公司董事会有权提出转股价格向下修正方案。可转债到期后,公司将按债券面值的108%的价格赎回未转股的可转换公司债券。公司目前经营状况良好,具有较强的偿债能力,且本次可转债评级为AA+。原股东购买本次可转债占比达90.8%,持债比例与杭叉十大股东比例相似,锁定期为6个月,彰显股东对杭叉未来长期发展的信心。

叉车行业兼具成长属性与弱周期属性,预计21年行业销量继续保持较快增长。

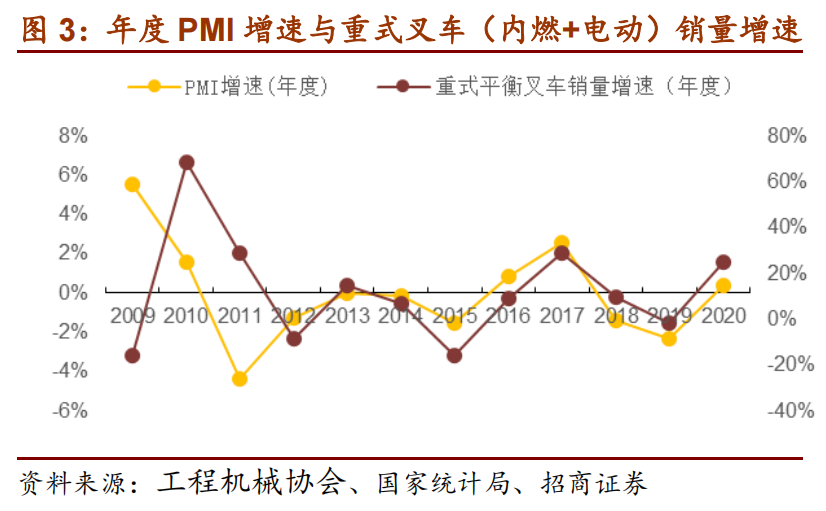

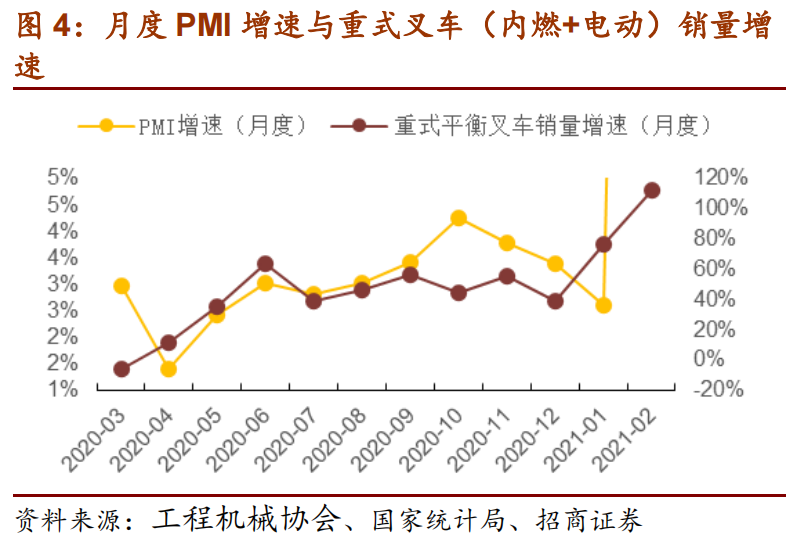

叉车需求受下游制造业、交运&物流、出口等多因素驱动,并且还有劳动力替代、产品电动化的长期趋势,因此周期性相较其他工业资本品要更弱。2019年四季度开始行业超预期,进入新一轮景气度上行周期(叉车销量与PMI指数高度相关,且PMI指数具有一定前瞻性)。

杭叉抓住需求复苏,强化销售提升市占率。尽管由于主客观原因当前龙头议价能力还不高,但我们认为行业壁垒(盈亏平衡点)正在提升,行业格局趋于改善。