重磅推荐好友

丁昶

的处女作《文明、资本与投资》

老读者都知道,本公众号(北山浮生)一向都是发表本人原创,极少转载别人的文章,极少转载的几篇都是我很认可的朋友文章,其中包括

丁昶的大航海系列(

什么是大航海时代(上)

什么是大航海时代?(下)

)。

我们因文章在网上结识,见面之前神交已久,常有惺惺相惜之感。虽然我也常常写涉及金融、资本的文章,得到很多投资界朋友的喜爱,但是我毕竟没有在金融圈里混过,不像丁昶是资深的投资人,可以说是既有理论又有实践。他的视野之广和思考维度之深,有时让我也自叹不如。

《文明、资本与投资》这本书可以说是丁昶十几年投资生涯的思考和总结,我有幸拜读他的这本书的草稿,从中受益匪浅。今天终于等到这本书出版,友情推荐给每一位喜欢深度思考的朋友。

正文:

各位朋友,你们好。我叫丁昶,是一个爱读书的自由投资人。在退出职场之前,我在券商、公募基金和QFII都干过。在公募基金的时候,我曾经是傅鹏博的助理,跟谢治宇坐隔壁。在外资机构的时候,我曾经“独揽”韩国中央银行、韩国国家投资公司和韩国最大的公募基金公司三个QFII账户。不过最后我发现,当物质基础积累足够之后,还是追求另外一种人生更有意思。

上海图书馆每年都会做一个读者借阅量排名。从2014年起,我每年都排前1%。还在当基金经理的朋友们,听到这里会不会莫名兴奋?在公众号《小鲜传》上,我不时会发表一些心得感想,不过稍嫌零乱。直到这次与中信出版社合作,我才在编辑朋友的“鞭策”之下,系统性地整理过去几年的研究成果,形成了这本《文明、资本与投资》。

书如其名。本书由金融投资、资本经济和社会文明三篇组成。涉及的内容从巴菲特、索罗斯的投资人生到华尔街百年史、股份公司制度溯源,直至伊斯兰金融理论、管仲和商鞅的经济思想。

可能有人会担心,如此庞杂的三块内容,真的可以融于一炉吗?这方面的研究又能达到什么样的作用呢?为了解答这些的疑虑,今天的这篇文章就将作为全书的“小样”,让大家感受一下金融市场的时代脉搏。

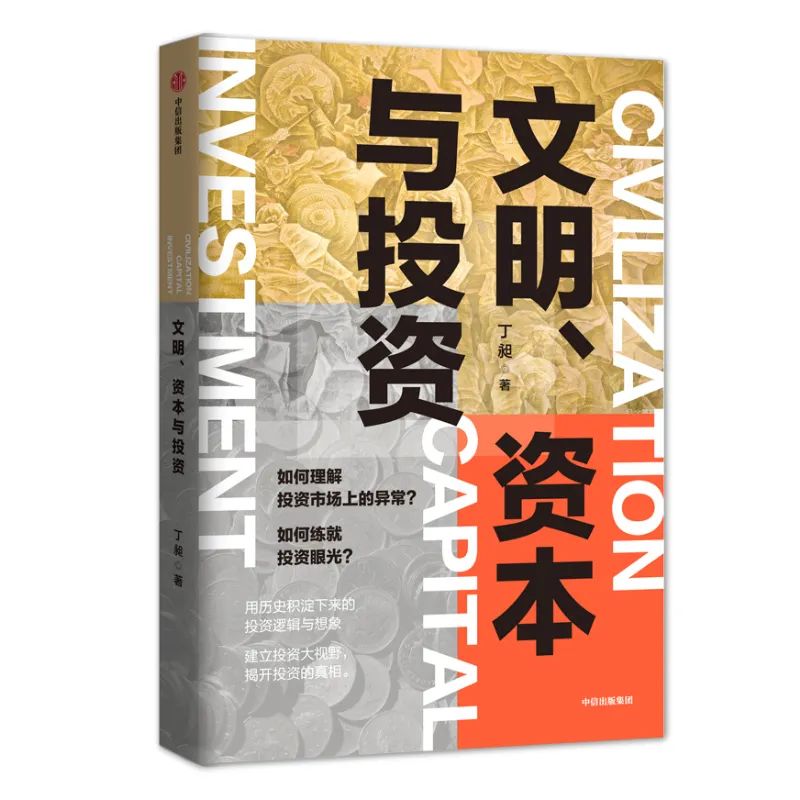

今天我们将尝试用一张图来讲解古今中外四位历史人物。哪四个历史人物?巴菲特、索罗斯、孙中山和邓小平。什么图有如此神奇的功效?就是下面这张“十年期美国国债收益率”。

巴菲特

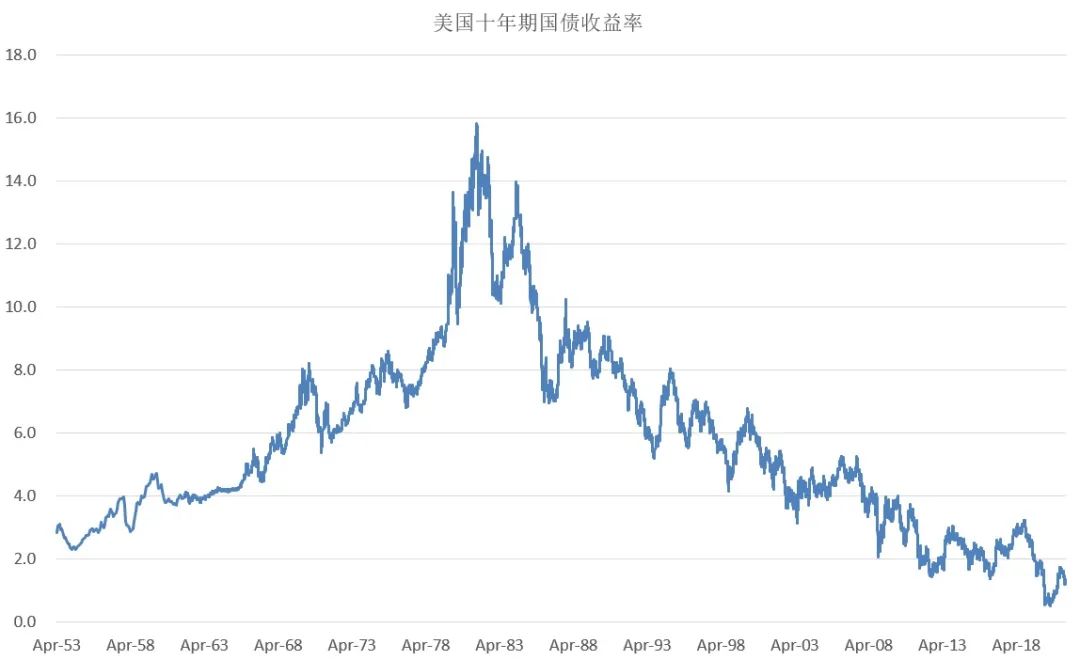

要讲解巴菲特的投资人生,我们需要在这张神图上横着划一刀,变成这样:

以5%为界,整张神图被切成三块。从1965年到1998年,在此期间,美国十年期国债的收益率高于5%。而在1968年之前和1998年之后,上述收益率低于5%。

可是,这又跟巴菲特有什么关系呢?没想到吧。从1965年到1998年,正是巴菲特式的价值投资能够跑赢市场的时间段!

熟悉巴菲特生平的人都知道,在1965年全面收购伯克希尔哈撒韦公司之前,巴菲特更多地采用财务套利和控股重组的方法进行投资。其手段类似于今天KKR和黑石集团等私募股权巨头。这与他后来倡导的,强调护城河、买入并持有的巴式价值投资并不相同。

1998年之后,科技股异军突起。虽然经历了2001年科网泡沫破灭和2008年全球金融危机,但是高估值、高波动、不讨巴菲特喜欢的互联网公司仍然成功地主导了美国股市。正是在这样的背景之下,巴菲特的伯克希尔公司股价连续几十年跑赢标普500全收益指数的纪录止步于1998年。

那么从1965年到1998年,这一时期的巴菲特到底做对了什么呢?

虽然股神很忌讳把自己的经验上升为理论。但我还是替他做了一个总结,那就是:资产端尽量与物价有关,负债端尽量与物价无关。

我们知道,物价水平与国债收益率是紧密相关的。高通胀一般对应高利率,低通胀往往对应低利率。所以反映到上面这张神图里,我们就会发现,国债收益率高于5%的高通胀时期正是巴式价值投资跑赢市场的时期。

原来,巴式价值投资的精髓是通胀!

不过话讲到这里,我们的论证还稍显单薄。接下来,我们再具体看看,巴菲特的投资组合到底是不是符合我总结的那两句话。

巴菲特的经典爱股,总是对应那些人们日常生活中离不开的产品。喜诗糖果、华盛顿邮报、吉列剃须刀、内布拉斯加家具商场、可口可乐、DQ冰激凌……巴菲特曾经说过:只要一想到每天晚上男人们的胡子都会长出来,我就一点儿也不担心吉列。

随着物价上涨,这些公司的收入将自然而然地增长,而且由于品牌效应,这些公司的收入往往增长得更快。这就叫:资产端尽量与物价有关。

那么负债端又如何呢?我们知道,巴菲特管理的并不是个人股票账户,也不是公募基金。他管理的是一个以保险为核心的金融控股集团。所以我们看他的业绩,一定要记住那是放过杠杆之后的数字。

既然说到放杠杆,那么就有两个关键数字。第一,杠杆比率是多少?这个我统计过,伯克希尔公司的杠杆率大约是1.5到2倍。第二,杠杆成本,或者是融资负债的成本是多少?这就要讲到保险浮存金的概念了。

什么叫浮存金呢?你买保险的时候,总是先缴纳保费,然后等到特定事件发生之后,再去找保险公司理赔。你交钱在先,它赔付在后(还不一定要赔)。在中间这段时间里,这笔钱不计利息但是归属于保险公司支配。这就称为浮存金。

公允地说,保险公司获取浮存金也不是没有成本的,它毕竟要承担理赔责任。但是这个成本换算过来,是一个不与通胀相关的固定数字。据研究,在国债收益率高达两位数的80年代,巴菲特拿到的保险浮存金成本还不到3%。你想想,光这一项,就增厚了他多少业绩。

所以通胀越高,浮存金就越划算,利用保险业务架构来做金融控股集团就越有优势。反过来说,通胀越低,浮存金的优势就越小,甚至于消失,保险金控也就占不到什么便宜了。

最后总结一下,我们在神图上以5%为界横切一刀,结果发现:高利率高通胀的1965年到1998年恰好是巴式价值投资跑赢市场的阶段。然后我们以此为线索往下挖掘,发现巴式价值投资的精髓在于通胀,巴菲特在资产、负债两端的架构设计,都是受益于通胀的。

当然,如果我们试图仅以“通胀”二字涵盖巴菲特的一生,那肯定是太狂妄了。股神的智慧更像是一座宝库,琳琅满目,丰俭由人。

但是我想说,在时代面前,任何人都是渺小的。时代的脉搏有起有落,能够赶上一波长达几十年的大潮,已经是人间罕有的幸运。脱离一切时间和空间约束,永远正确的绝对真理是不存在的。我们能做的,只有感受、顺应、把握这个时代。

索罗斯

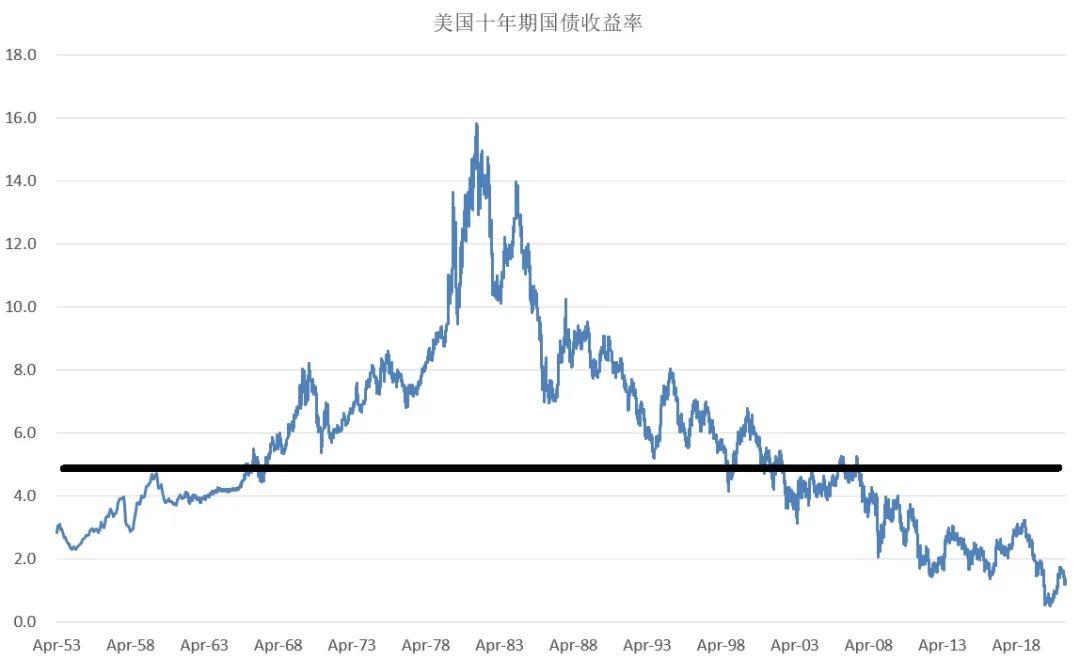

前面讲巴菲特的时候,我们在神图上横切了一刀。现在我们在神图上竖切一刀,来看看索罗斯踩中了什么样的时代脉搏。

1979年撒切尔夫人出任英国首相。1981年,里根当选美国总统。这两位政治家的意识形态非常相似:市场化、自由化、减税、低通胀、放松监管……

所以我们差不多可以以1980年为界,把二战之后的世界经济史分为两段。在此之前,是凯恩斯主义的时代,是大政府、高赤字、通胀和利率不断提升的时代。在此之后,是自由主义的时代,是小政府、低赤字、通胀和利率不断降低的时代。