■

中报业绩符合预期,净利润增幅超五成:

2017

年H1,公司实现营业收入/归母净利润分别同增6.77%/51.28%,我们认为主要原因在于公司报告期内经营规模扩大,且承接多项景观绿化、水环境治理相关项目,整体毛利率较高,故实现净利润增幅较大。分季度看,公司2017年Q1,、Q2收入分别同比增长332.78%/-42.31%;净利润分别同比增长167.71%/-71.94%,Q2业绩环比-11.46%,公司二季度业绩增速环比下滑,我们认为主要原因在于公司一季度完成IPO事宜,承接订单较少,故二季度工程进度款结转较少,预计公司后续订单持续落地,下半年业绩有望持续上升。

■

利润率水平大幅改善,施工业务结转原因影响当期现金流:

从毛利率角度来看,公司当期毛利率为31.13%,较上年同期水平大幅增长4.16pct,主要原因在于公司近期承接生态治理项目较多,整体毛利率水平较高;公司报告期内销售费用率/管理费用率/财务费用率分别为1.55%/9.61%/3.71%,较上年同期分别-0.34pct/+1.15pct/-0.29pct,其中销售费用/财务费用小幅减少原因主要为报告期内宣传费用降低/存放募集资金产生利息收入;管理费用小幅增长主要原因为管理人员工资增加。公司综合毛利率水平大幅增长,带动当期净利率同比大幅增长3.08pct.,达到10.48%。另外,公司经营活动产生的现金流量净额较上年同期下降426.44%,主要原因为公司当期园林生态工程施工业务收款下降,支付供应商采购款、税金增加。

■

在手订单充足,布局生态修复、河湖治理领域:

截至2016年末,公司园林生态工程施工业务在手未完工订单23.68亿元,为2015年营业收入8.2亿元的2.89倍;2017年上半年,公司及子公司累计签订合同22 项,合计金额为20.8亿元,公司在手订单较为充足,且订单涵盖园林绿化工程、生态湿地修复、河湖环境综合治理等领域,预计将利于公司发展多元化经营,延伸产业链布局。公司7月13日公告中标2017年盘县北部脱贫攻坚水利扶贫(一期)PPP项目,中标金额为1.3亿元,公司从水利领域切入PPP,为后续订单落地积累了项目经验,为公司全年业绩实现较高增速提供保障。

■

投资建议:

买入-A投资评级,6个月目标价40元。

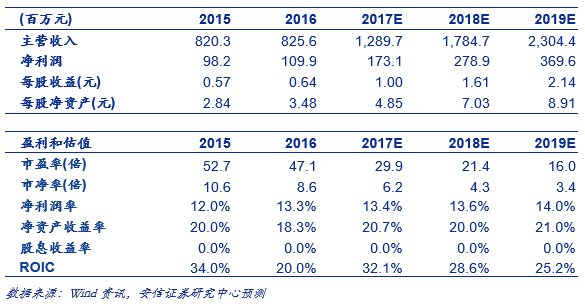

公司是园林工程板块2017年3月上市企业,在园林板块中市值规模较小,成长空间大。公司在手订单充裕,同时公司发力PPP,布局包含水治理在内的生态修复领域,进一步打开公司未来成长空间;我们看好公司成长,预计公司2017-2019年营业收入同比增长56.2%、38.4%、29.1%,同期净利润同比增长57.5%、40.0%、33.5%,维持公司买入-A的投资评级,6个月目标价40元,相当于2017年40倍的动态市盈率。

■

风险提示:

经济下行风险、城镇化建设推进不及预期风险、订单落地不及预期风险、PPP推进不及预期风险等。