中国红牛已在市场上销售了近二十年,2014年,华彬集团层为旗下的中国红牛制定了一个三年规划,到2017年年末,红牛要实现全年500亿元的销售目标。

至2015年,红牛功能饮料销售已达到夸张的230亿。

然而2016年起,中国红牛陷入与泰国红牛的商标续约风波中,全年销售同比下滑。

直到2017年,华彬集团内部制定了红牛“自然动销”的策略,目标销售额缩减为160亿元左右。

这样空缺出来70亿,甚至更多的功能饮料市场,自然引发了一系列新旧中外品牌的争夺:

今年3月,达能推出脉动系列新产品“炽能量”;

5月,统一推出新产品够燃;

6月,东鹏特饮宣布获得加华伟业3.5亿人民币的投资;

7月中旬,华润怡宝发布新款运动饮料“魔力”

更有王思聪参与投资了一款叫做“爱洛”的运动饮料。

功能饮料,特别是添加了牛磺酸的抗疲劳类饮料,目前仍在百团大战中。

但是纷繁的争斗,似乎并没有更新颖有效的营销手段产生,目前功能饮料的营销手法主要为三类。

传统的功能饮料营销

请体育界明星代言,向来是功能饮料打开市场的最快方法。

首先功能饮料的健康性质与体育类明星气场相符。

其次,体育类明星的粉丝、观众都是全球性,不分国别的。

跨国的功能饮料进入他国市场时,往往邀请如欧洲五大足球联赛与NBA的球星代言或宣传。

而我国在足球、篮球等受众最广的体育运动中,本身并没有全球级明星,因此对外国球星代言的接受度同样极高。

饮料盖、拉环抽奖等营销虽然古旧,但是放在如今依然能够引发购买热潮。

新世纪初,许多终端销售商(杂货铺,便利店等),不愿意承担兑换奖品的工作。

因此消费者在中奖后,往往无法方便的兑换奖品。因此这类营销模式渐少。

但随着智能手机的普及,扫二维码,填写地址即能领取奖品,消费者又逐渐对此类活动产生了信心。

只要奖品噱头足够,如乐虎,既能引发大范围关注,提高销量。

如“日加满”等产品,针对城市青年白领精英进行精准营销。

红牛、乐虎、东鹏则是大规模投放入网吧、健身房等场所,并且在这些特殊线下场所铺满海报,写真,易拉宝等。

这样精准的人群与场地宣发,效果也更加直接有效。

虽然传统的营销方式依然行之有效,但是想要在功能饮料军团中晋升,仍需要一些更年轻化、符合用户口味的转变与手段。

品牌年轻化与本地改良

2017年10月28日,在瑞士洛桑举行的国际奥委会第六届峰会上,代表们对当前电子竞技产业的快速发展进行了讨论,最终同意将其视为一项“运动”。

如今电竞如火如荼的发展,产业规模大幅增长。

许多游戏如英雄联盟、dota2等,都逐渐成为了全球性“运动”。

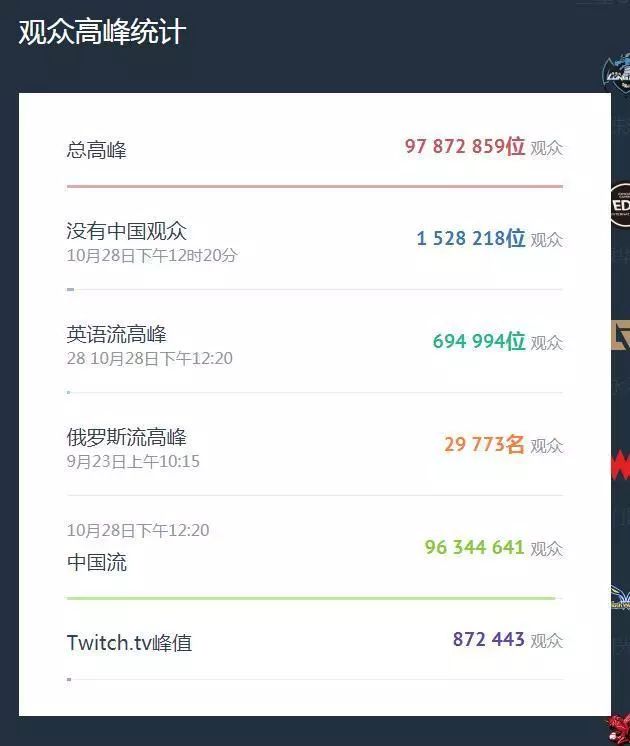

lol赛事期间,直播观看峰值

与传统体育明星类似,电竞明星也是不存在国别的。

在不久的将来,甚至当前,邀请电竞明星,作为各类功能饮料的代言,都是个不错的选择。

需要注意的是,虽然同属体育,电竞与传统体育的受众,只有部分重叠,因此单一的邀请某个领域明星代言,对于销量的提升,都是不全面的。

虽然越来越多的能量饮料产生,但是“红牛不宜未成年饮用”的负面影响,还笼罩在功能饮料集团上空。

红牛主含的牛磺酸,除非过量摄入,对人体并没有副作用。

之所以它不适于未成年,其主要因素是,饮料中含有大量咖啡因,因此也对人体有很强的亢奋、提神作用。

但是其他大部分含牛磺酸饮料,如东鹏、乐虎等,据查阅都不含有咖啡因。

如果这些能量饮料不含其他特殊物质,那么对未成年人其实是无害。

而以往针对城市青年、白领的抗疲劳型功能饮料,近年有大量的份额被星巴克、以及各类小型茶吧生产的现磨现泡咖啡占领。

因此,进行去咖啡因宣传,把销售对象从青年,转为00后青少年,对品牌的发展将更为有利。

目前市场上的功能型饮料,几乎都是酸味微甜。如果非要在口味中做个区分,那就是微酸、酸、特别酸。

尤其是舶来的功能饮料,似乎是在用酸味代替咖啡因,起到提神的作用。

喜欢酸味的人群显然不可能占比百分百。

那么消费者对于不同口味的功能饮料需求,也是必然的。

在美国等地区,饮料中酸味占主导,是因为消费者对健康类饮品有着极强的要求,对多糖饮料十分排斥。

但是在中国,大众对于优质口味的需求远高于西方人。

不加改良的舶来饮料,即便销售到了消费者手中,也会产生“太酸不喝”的负面口碑。

虽然中国消费者对健康食品的需求日益提升,甜饮料依然主导着中国市场。

单纯的为了健康度,牺牲饮料口味,显然无法吸引“舌尖上的中国”消费者。

最后:垄断中国市场多年的红牛进入休眠期,但百足之虫死而不僵。

如果后起的抗疲劳饮料只是模仿“牛的耐力”,向消费者展示着“鹏的速度”、“虎的力量”,而不进行有效的品牌转型与产品升级,那么市场也不会给予后来者更多的回报。