职业资格号:S0570516080001

核心观点

Q1

出境游收入大增,

生态落地打开想象空间

2018Q1

收入

11.62

亿,同比增

99.01%

,增速较

17Q4

环比提升

20.26pct

,加速增长;

18Q1

归母净利润

6018

万,同比增

22.95%

,扣除补贴及所得税影响,扣非归母净利润

5546

万,同比增

17.76%

,符合预期。

18Q1

公司毛利率

19.10%

,同比下降

5.13pct

,环比下降

7.80pct

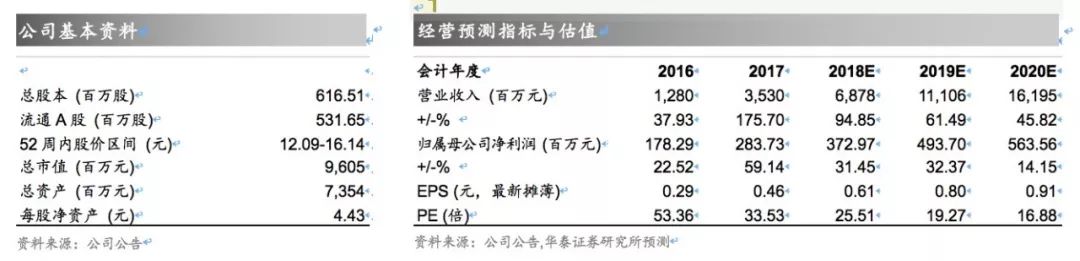

。公司旅游业务高速增长,布局大旅游生态圈初见成效,业绩有望持续释放,目标价

19.52-20.74

元,维持增持评级。

预计旅游业务持续爆发增长,机票及金融业务发展稳健

17

年公司旅游服务业务

26.4

亿元,同比增长

439%

,收入占比从

12.9%

提升至

74.7%

;机票代理业务营收

4.73

亿元,同比增长

1.8%

;金融服务业务

4.2

亿元,同比增长

28.7%

。

18Q1

,出境游

资源端公司持续通过航线运营及邮轮运营,直通链接客源地游客需求与旅游目的地资源,产业链上下游延伸布局;

零售端自营

+

加盟加速开店,预计到

2020

年布局门店超过

1

万家。预计

Q1

旅游业务持续高增,是收入增长的主要驱动

,机票和金融业务发展相对稳健。

毛利率降幅明显,人员工资、广告投入增加致销售费用大幅提升

因毛利率较低的旅游业务快速发展,

18Q1

公司毛利率

19.10%

,同比下降

5.13pct

,环比下降

7.80pct

。旅游业务增长带来销售人员工资及广告投入增加导致销售费用率同比提升

1.05pct

至

2.10%

;人工成本及折旧、摊销增增幅低于收入增幅至管理费用率同比下降

2.64pct

至

5.39%

。因利息支出增幅小于收入增幅,财务费用率同比降

0.67%

至

2.71%

。

出境游景气持续复苏,公司有望受益

据

Wind

,四大航

18Q1

合计国际客运量同比增速

13%

,据各国旅游局,

18Q1

中国赴日游客同比增

18%

,赴泰游客同比增

30%

,维持较高景气度。

18

年

3

月中国赴韩游客同比增

11.8%

,增速

12

个月来首次转正;考虑

18

年中欧旅游年、俄罗斯世界杯催化,我们预计欧洲市场有望健康增长,亚洲市场在低基数上有望明显复苏,预计

18

年出境游有望恢复高景气。公司

17

年底至

18

年初先后投资马尔代夫水上飞机项目

5%

股权、俄罗斯艾菲航空

10%

股权,

18

年有望新开多条俄罗斯包机航线,计划每年送客不低于

30

万,同时零售端加速开店,

有望持续受益行业景气度提升。

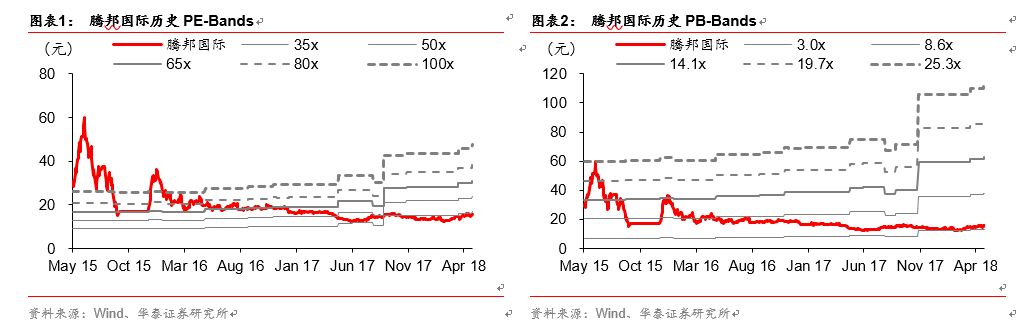

生态落地,内部激励充分,估值相对较低,维持“增持”评级

公司上市以来实施多次股权激励、员工持股,

16

年来大股东和高管多次增持,增持均价高于当前价格。上市以来历史

PE

均值

52

倍,当前

PE

处历史较低水平。公司旅游生态布局基本完善,

17

年业绩靓丽显示转型初见成效。考虑门店渠道高速扩张,旅游金融和机票业务稳步增长,预计

18-20

年

EPS 0.61/0.80/0.91

元,目标价

19.52-20.74

元,维持“增持”评级。

风险提示:门店扩张速度、产业链整合进度不达预期,行业景气度下行

。

PE/PB – Bands

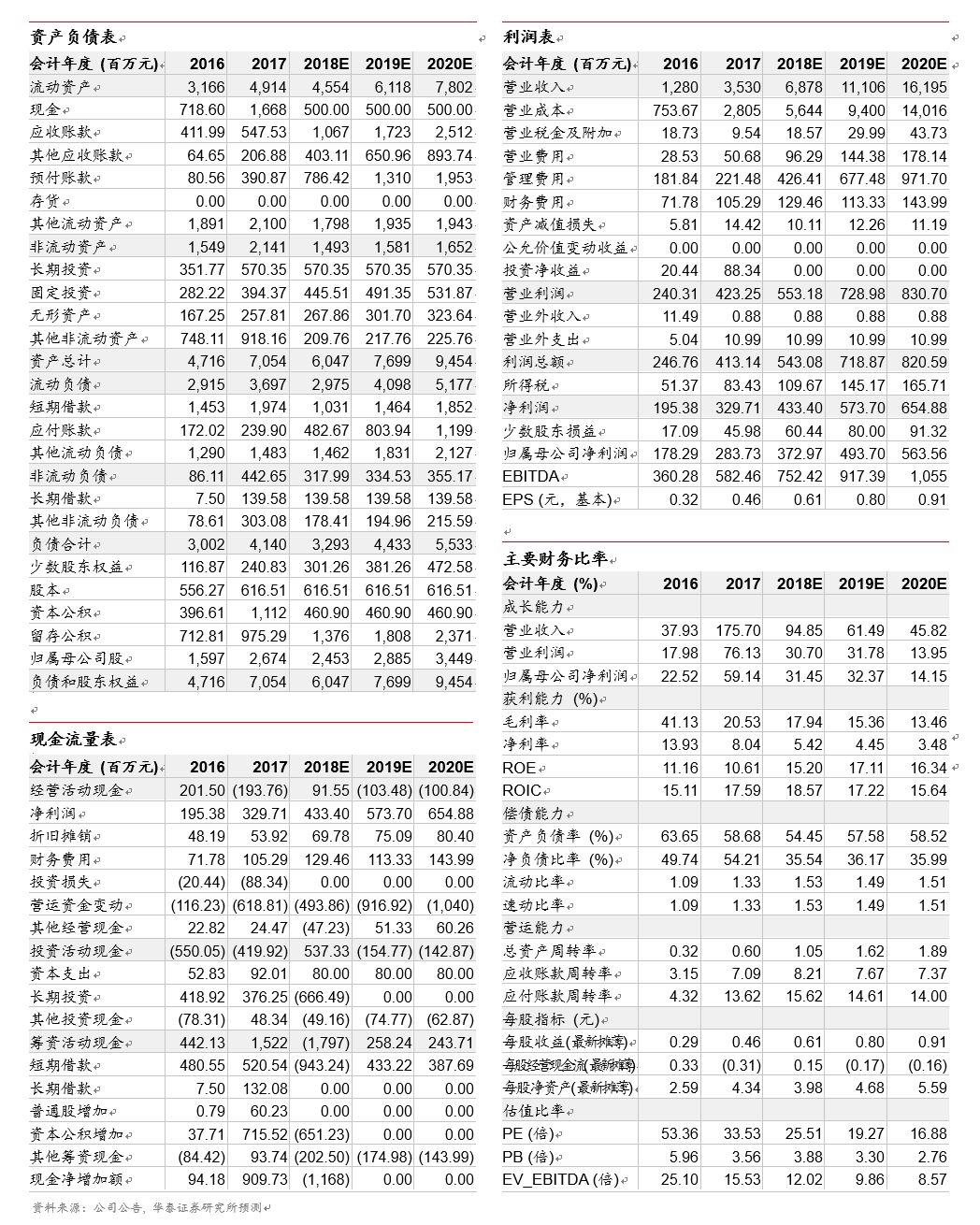

盈利预测

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。