前几天社科院发布了《中国养老金精算报告2019-2050》,根据测算的结果,未来的养老金挺让人担忧的。

摘抄几个报告里的重要结论:

1.

目前的「缴费赡养率」为0.47,说白了就是1个在职员工供养0.47个退休老人。

30年后,这个比率为1,1个在职员工要赡养1个老人。

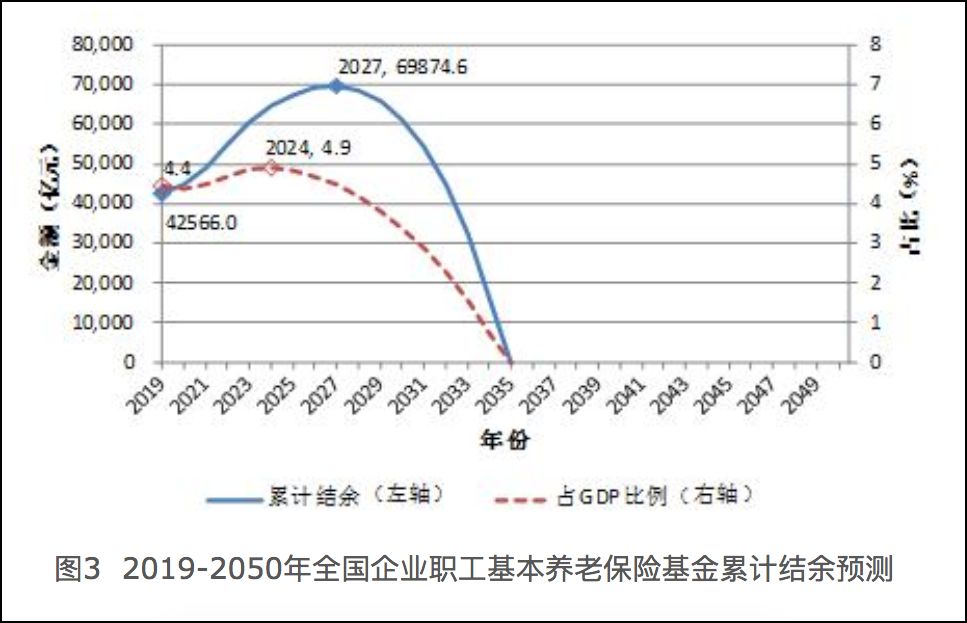

2.

现在养老基金结余为4.26万亿,2027年达到峰值6.99万亿后会断崖式下滑,并在2035年前后归零。

3.

地方先把收上来的「上缴」给中央。

中央再根据地方的实际情况「下拨」相应的金额。

如果上缴>下拨,说明这个地方不仅能养活本地老人,还有富余。

「

养老金调剂制度」会把富余

拨给

其他养老金有亏空的地区。

如果上缴

目前只有2个城市—北京、上海,5个省份—广东、浙江、江苏、福建、山东能够做到上缴>下拨。

也就是说这2市5省在为全国的老人出力。

还有3个省份—贵州、云南、西藏能够做到自给自足。

剩下的所有省份,全部都上缴

4.

面对这种局面,报告提出了几个建议,比如:

建议养老金发放实行「国民年金+个人名义账户」形式,说白了就是鼓励多缴多得。

鼓励养老金基金投资,提高回报率。比如美国的401K计划,把养老金构建在ETF上。

最后一个建议和我们息息相关—

推行延迟退休。这个是必然的,不用有任何奢望。

延迟退休本质是全民养老金缩水:大家交钱的年限更多了,领钱的年限更少了。

具体啥时候推出,目前还没有时间表,人社部说最快是2022年实施。

60后啥时候延退说不好,70、80、90后至少干到65岁是一定的。

从养老金的角度看,这三代人的宿命就是干到60/65岁退休,还得养1个老人。

其实解决养老金问题还有个绝招—印钱。

挖渠引流,下的雨都引到养老金蓄水池里,凭空创造财富,其实就是整个社会每人掏一点儿供养老人。

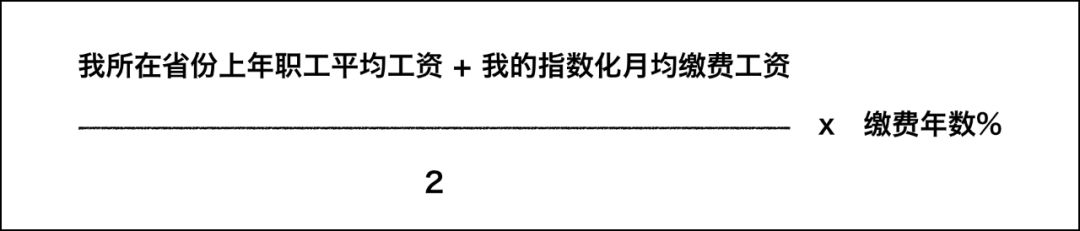

退休能领多少钱?

其实不难算,公式如下:

像

我这种

外地北漂,

也算为首都老人做过贡献

,如果在北京缴社保满10年,那么

退休就

可以

按北京标准领养老金。

如果我在北京没干满10年就跑了,那就只能去户籍所在地领养老金。

写到这里突然想到,再过几天我就是深圳人了,似乎可能好像这也算个小福利?

毕竟深圳的平均工资水平比沈阳高一些。

不过如果一直这么自由职业下去,未来养老金应该会很少,毕竟我一直是按照最低工资标准缴的

![]() 。

。

我妈已经退休了,一直在民企工作,她

的退休工资是在职工资的33%左右。

要是体制内可就不一样了,

截至2018年,机关事业单位的退休工资标准是这样的:

工作满35年按退休前工资的90%发;

工作满30年不满35年的,按85%发;

工作满20年或不满20年的,按80%计发;

太爽辣!

看一张图:

社保基金的支出主要花在三个地方,机关事业单位人员的养老金、企业职工的养老金、职工和居民的医保支出。

今年拨给机关事业单位的养老金预算已经超过企业职工了。

我们自己的养老怎么办?

之前在「人生要选对」里写过一个帖子:

球友还可以在「人生要选对」里搜索:养老、退休 有不少质量不错的内容。

「人生要选对」最近新增了70多个精华帖,罗列一些:

# 用一家盲人按摩店解释「现金流」

# 二线城市的贷款跑腿费

# 如何让体检更有效?

# 鹤岗只是三四线城市未来的缩影

# 有几个宏观经济指标我认为非常重要

# 投资的毛胚房要不要出租?

# 我个人的一点儿租房经验

# 征信报告上的不良记录,哪来的?