近年来,受深圳需求外溢的影响,临深片区备受关注,其中惠州的大亚湾片区凭借其独特的区位优势、秀丽的自然风光和丰富的旅游资源吸引了不少关注的目光。2016年大亚湾全年共销售商品住宅4.5万套,销售金额逾411亿元,占惠州全市总销售额的28%,占比相对较高。

根据惠州市城市总体规划(2006—2020年)的总则和空间规划,惠州以“一城三组团、双核心结构”为核心,规划区分为四个次区域:惠城次区域、陈江-仲恺次区域、惠阳-大亚湾次区域和北部山区次区域。其中,惠城次区域和惠阳-大亚湾次区域是目前重点发展的“双核心”。2016年大亚湾全年实现地区生产总值437.8亿元,同比增长5.8%,占比整个惠州地区生产总值的12.8%。作为“双核心”之一的大亚湾,是珠三角东岸西区唯一的石油化工基地,不仅坐拥丰富的自然资源(滨海公园、黄金海岸、大辣甲岛、红树林公园等),经济发展也相对活跃。

图:惠州市城市总体规划(2006-2020)

数据来源:惠州市人民政府门户网站

从地理位置上看,大亚湾位于惠州的南部,紧邻惠阳,距离香港47海里、深圳市中心约60公里、东莞市中心约120公里,具有良好的投资营商环境和城市依托,区域优势彰显。

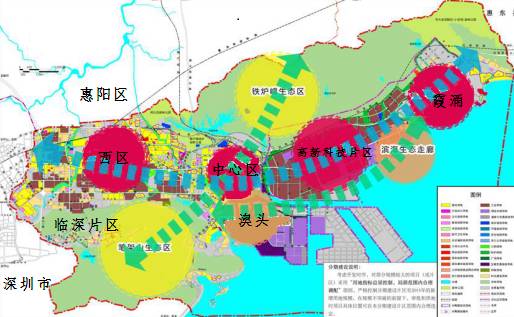

从区域行政规划来看,大亚湾主要分五个区域:西区、中心区、澳头、高新科技片区和霞涌。

图:大亚湾片区行政规划

数据来源:大亚湾区管委会、中国指数研究院综合整理

西区:连壤惠阳区,集中楼盘最多,也是大亚湾人口最集中的一个区域。2016年,碧桂园在西区大施拳脚,接连布下了不少项目。地理位置方面,西区最靠近深圳,是很多买房者重点关注的区域,均价也明显高于其他区域。该区的典型代表项目有龙光城(1.5万元/㎡)、德州城(1.8万元/㎡)、碧桂园·龙熹山(1.3万元/㎡)、碧桂园太东公园上城(1.45万元/㎡);土地市场方面,2016年,大亚湾共成交地块16宗,其中有10宗集中在西区,土地推出方面,2016年大亚湾共推出地块19宗,有13宗集中在西区,其关注度可见一斑。

中心区:大亚湾的行政中心,不仅汇集了所有行政单位,也配置了如三甲级的惠亚医院、大亚湾文体中心、惠民广场以及红树林公园、虎头山公园等重量级的生活休闲配套。中心区大部分配套都是新建的,该区域典型的代表项目有德丰凯旋城(1.05万元/㎡)、新华联广场(1.2万元/㎡)、君跃荃新时代花园(1.2万元/㎡)、十月花花园(1.25万元/㎡)等,不过整体来看该区大型的商业配套比较少,基本能满足生活娱乐需求,但是严重缺乏大型商业配套,有不少空置的楼盘。

澳头:是大亚湾的老城区,历史悠久,商业配套、教育资源比较充足,是大亚湾生活气息最为浓厚的一个区域。政府规划纲要定位为滨海生活度假区,不仅拥有得天独厚的滨海资源,同时也有完善的生活配套,有大量的本地人口在此世代栖息。教育资源也相对丰富,有澳头第一小学、澳头实验学校等。该区的代表项目有海伦堡·香奈花园(1.1万元/㎡)、中萃星光雅居(0.9万元/㎡)、锦绣学府(1.25万元/㎡)等。

高新科技片区:主要发展石油化学产业。按高起点、高标准规划,正努力建设成为一个反映当代最新技术水平的世界级石化工业基地。

霞涌:滨海旅游资源丰富,是大亚湾项目分布最少的区域,以海景房居多。代表项目有泡泡海和华润小径湾,均价集中在1.5万元/㎡左右。

2017年房地产政策呈“严控”格局,房贷利率也有所收紧。为打击投机炒作,2017年4月,惠州也出台了相应的调控政策,规定自2017年4月9日起,新购买(新购买是指自本通知施行之日起购买)的商品住房(含新建商品住房和二手住房)须取得不动产权证满3年方可转让;5月份惠州市发展和改革局发布“限价”细则,进一步从细则上稳定房价,让房价回归合理化;从目前惠州市场表现来看,新入市的项目定价趋于谨慎和合理。

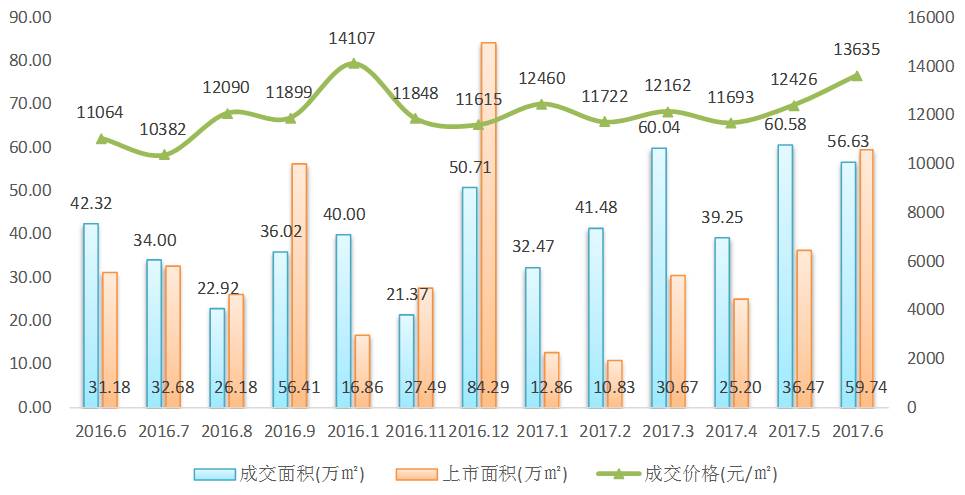

从成交来看,2017年上半年大亚湾共成交商品住宅3.34万套,成交面积约290万㎡,销售金额约360亿元,而惠州市上半年共成交7.79万套,成交面积约746万㎡,销售金额约852亿元;大亚湾销售套数占比42.8%,销售面积占比38.9%,销售金额占比42.3%。由此可见,目前大亚湾在惠州房地产市场的市场地位举足轻重。

图:2016年6月-2017年6月大亚湾商品住宅的市场供应、成交和均价走势

数据来源:中国指数研究院

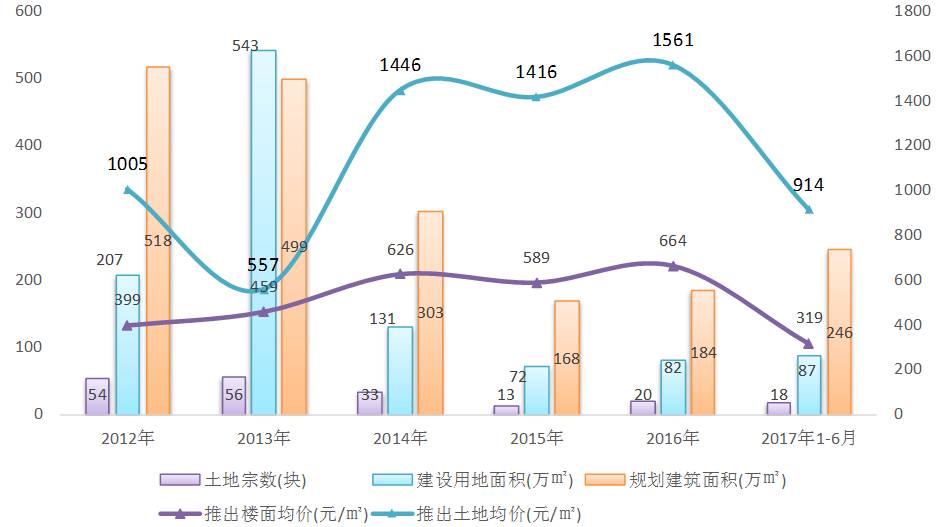

土地供应方面,2012和2013年的土地推出量最大,分别为54宗和56宗。2014年大幅减少,2015年仅推出13宗用地,2016年有所回升,为20宗,2017年上半年大亚湾片区加大了土地供应,共计推出土地17宗,推出用地建筑面积达246万㎡,为2016年全年供应规模的133.7%。从推出楼面价来看,近几年的推出楼面价均值都不足1000元/㎡,相对而言,推出土地均价的波动则较大,在供应量较少的年份推出土地均价都相对较高,其中2016年价格最高,为1561元/㎡,2017年上半年有所回调,为914元/㎡。从区域供应占比来看,西区是土地供应最大的区域。

图:2012年-2017上半年大亚湾土地市场供应情况

数据来源:中国指数研究院

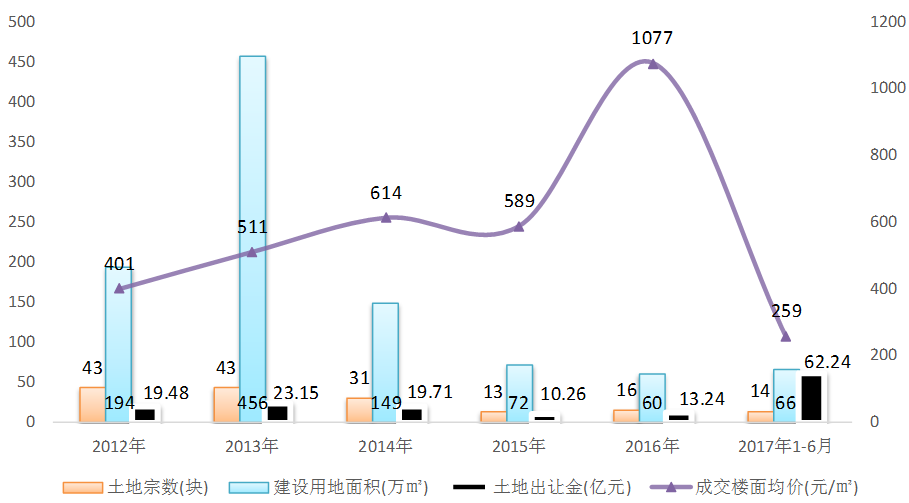

土地市场成交的走势与供应相当,2015年的土地成交量最少,仅为13宗;2016年有所回升,成交楼面均价也首次“破千”,与前两年相比,2017年大亚湾的土地市场相对活跃,上半年共成交地块14宗,全年的土地成交量有望赶超2016年。

图:2012年-2017年上半年大亚湾土地市场成交走势

数据来源:中国指数研究院

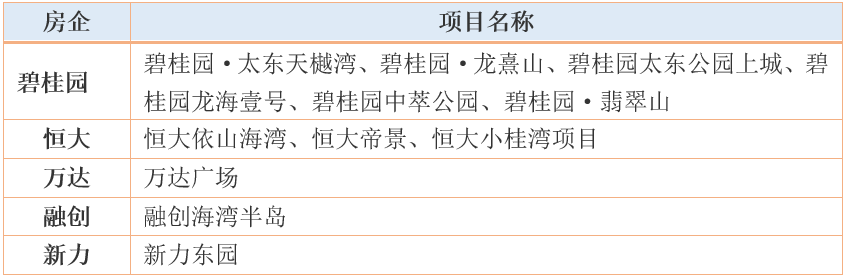

从近年来的大亚湾房企的拿地情况来看,拿地企业以本土企业居多,不过也有不少外来房企,如碧桂园、恒大、万达、融创等。在这些外来房企中,目前项目个数布局最多的房企当属碧桂园,代表项目有碧桂园·翡翠山、碧桂园中萃公园和碧桂园龙海壹号等。万达集团今年在大亚湾也有大动作,于2017年3月与惠州市政府、大亚湾委员会签署了战略合作协议,拟重金投资800亿元在大亚湾打造文化旅游项目。相信未来,大亚湾市场的业态将更加丰富。

表:代表房企在大亚湾的项目布局

数据来源:中国指数研究院综合整理

伴随着惠州轨道交通设施的逐步完善,惠州大亚湾与深圳的交通时间将大幅缩短,未来深惠一体化也会是大趋势。一方面,深圳部分置业需求仍会外溢到惠州、东莞等临深周边。另一方面,当前大亚湾部分地区的轨道交通、商业配套等仍需进一步完善,加上政策的趋紧和监管力度的从严,预计未来一段时间内大亚湾的房地产市场将维持“量价齐稳”的态势。

更多内容请查看

房天下产业网

http://fdc.fang.com/

或关注

中国指数研究院官微