研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

一、行业配置建议

行业配置建议 | 6月份整个市场环境是“金融监管缓和+中报预期升温”,所以大部分超跌的板块均有所反弹。但目前已经反弹了一个月,超跌反弹的逻辑已经演绎得差不多了(见策略周报“7月忐忑,且行且慢”)。我们认为后续板块配置主线除了“中报预期”,还需要挖掘新的主线。周期股近期有所上涨,一方面来自宏观总需求下降的幅度并没有预期的那么快,另一方面,更为重要的是,利润上升后,最近半年上游企业复产较多,但快速复产后库存并没有增加,后续再复产需要更大的利润诱惑。两方面因素导致供需错配,短期在配置上可以关注。 |

金融 | 保险大幅上涨后,投资者质疑其性价比的开始增多,我们认为A股市场的环境是给消费属性强的板块更高的估值,而保险基本面(偿二代减少资本占用+保险转型更依赖长期保障性业务+寿险销售情况不错)是应该给风格上更高溢价的。保险现在的估值虽然对比过去5年的估值并不算低,但由于从去年开始更多保险公司转型到长期保障型业务上来,其估值中枢相比较之前是要系统性抬升的。银行和券商相比保险逻辑更弱,其最大的优势是估值低,目前来看,银行由于不良率改善和息差可能会走扩等,只要经济不进一步下行,大概率存在相对收益。 |

周期 | 二季度很多周期股的跌幅远大于大宗商品价格的跌幅,更远大于其利润的环比跌幅,如果经济下滑速度没有预期的那么快,则三季度存在逆袭的可能。预期差:(1)大宗商品2季度库存去化较快;(2)中国经济预期在下降,但欧美经济预期依然不错,商品最终拐点要看全球经济整体的拐点,目前全球经济依然是在改善的;(3)之前连续多年熊市和去年行政性去产能对部分产能产能了长期影响,这种长期影响的修复需要时间和高利润;(4)2010年下半年出现过类似逆袭。 |

消费 | 消费板块半年内依然有相对收益。消费板块最大的问题是估值不便宜了,从预测市盈率来看,白酒等板块的估值已经超过2011-2012年消费抱团的高点。但投资者忽略的地方在于,2011-2012年白酒板块估值的高点是在2011年下半年,股价的高点在2012年10月,整个2012年白酒股价上行幅度小于利润涨幅,估值有所下行。

|

创业板 | 短期:创业板短期内主要是“超跌反弹+中报预期”。长期:创业板的历史大底估计还要再等半年,理由:(1)国内外延并购承诺业绩2-3年,并购带来的业绩负反馈可能要2-3年左右消除;(2)纳斯达克泡沫破灭调整时间2年7个月;(3)估值和股价调整一般都会超调,目前白马有一定价值,但整体还不够。

|

二、行业基本面跟踪

2.1中观数据跟踪

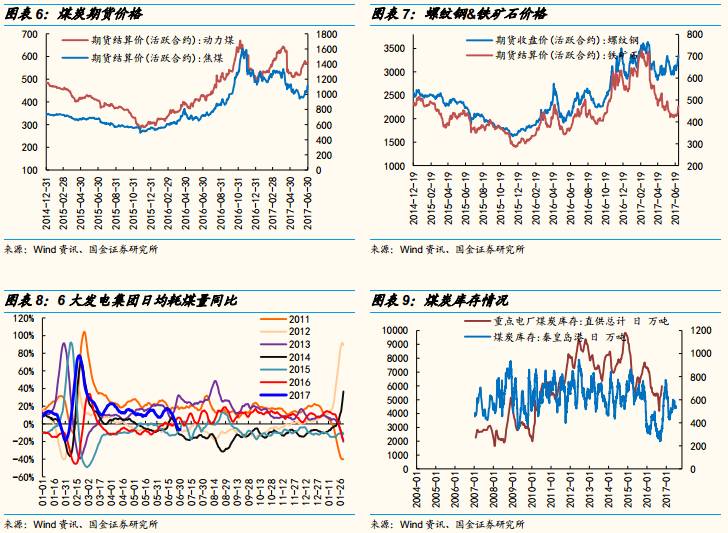

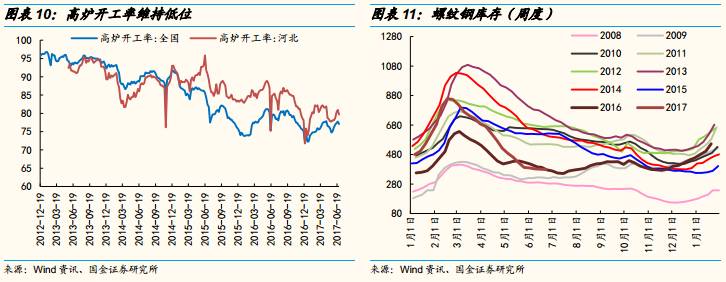

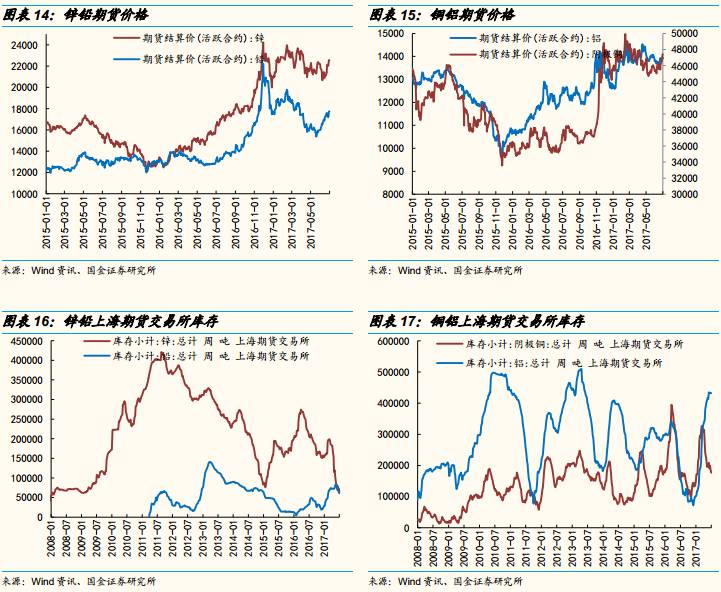

上游:上游大宗商品最近一个月反弹幅度较大,黑色商品表现最强,有色表现次之,表现最弱的原油上周也开始大幅上涨。除了原油外大部分商品库存均先后有所下降,钢铁社会库存从3月开始下降,目前维持低位,有色中锌和铜上交所库存下降较快,煤炭库存自6月开始下滑,这早于之前正常的季节规律。

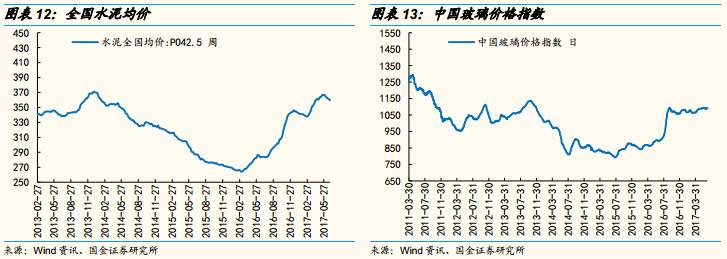

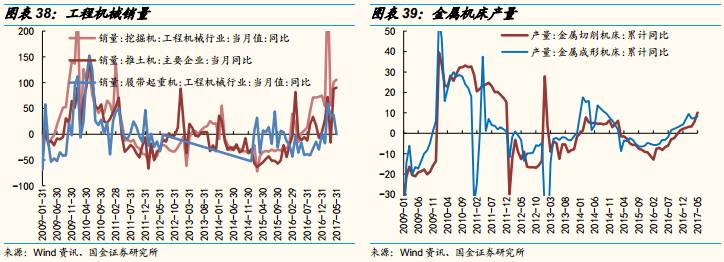

中游:6月发电耗煤量连续两周快速下行,上周同比-7%。钢厂利润情况很好,开工率上周略有下降,依然处在年初以来高点。上周全国水泥均价跌0.38%,炎热多雨水的天气使得水泥需求进入淡季,玻璃价格维持高位震荡。挖掘机销量4-5月同比均超过100%,6月微观调研预期依然很高。

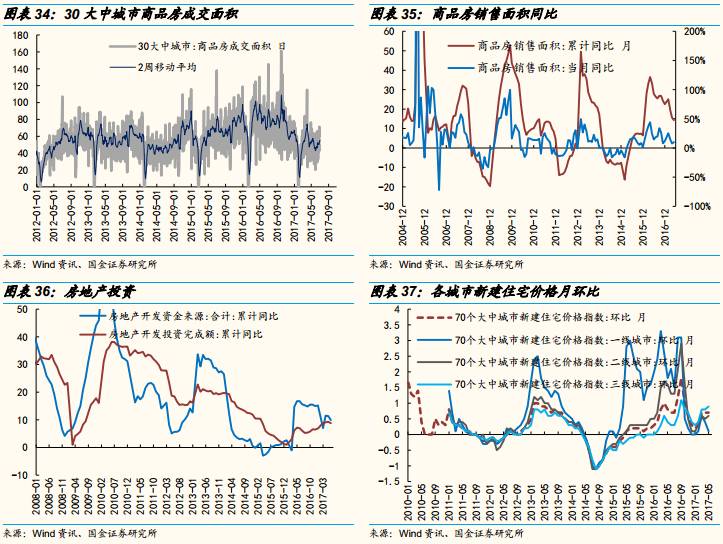

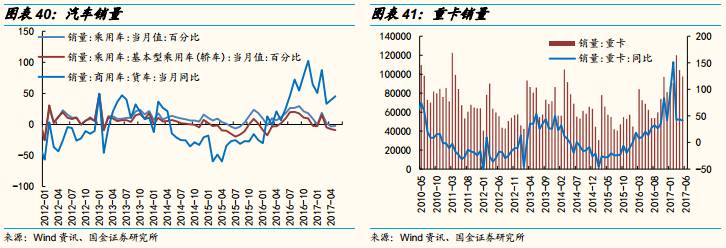

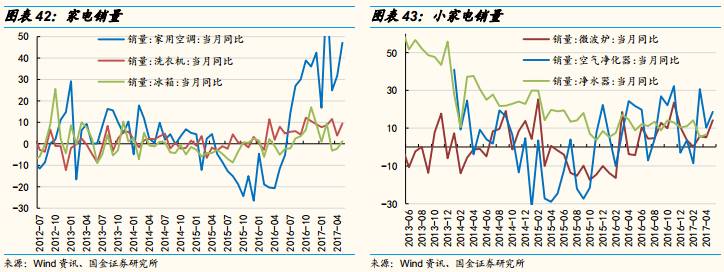

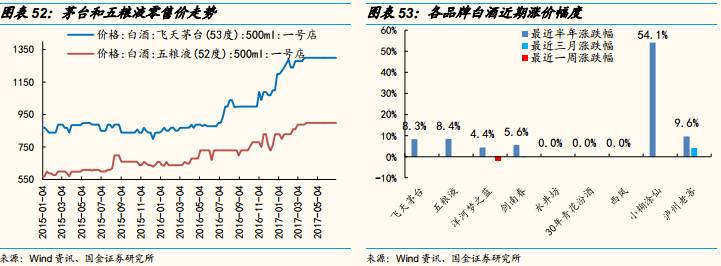

下游:地产销量增速依然较差, 6月三十个大中城市地产销售同比-35%。6月前三周乘用车零售同比1%,增速和5月持平。5月空调内销当月同比66.8%,依然维持高位,京东618中家电的销售数据也很好。一线白酒零售价最近3个月持平。

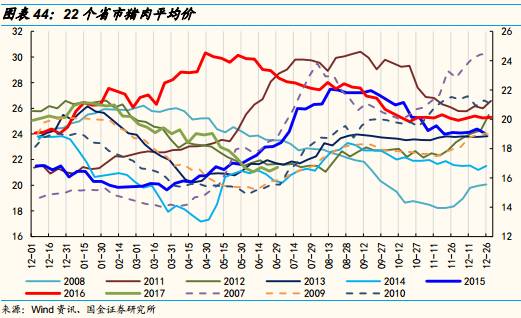

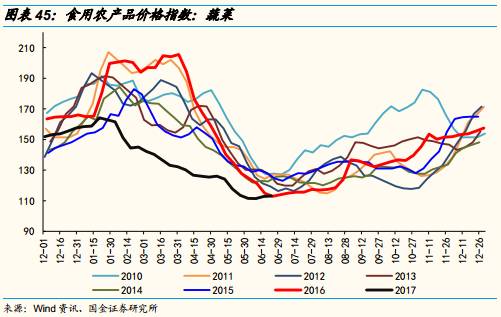

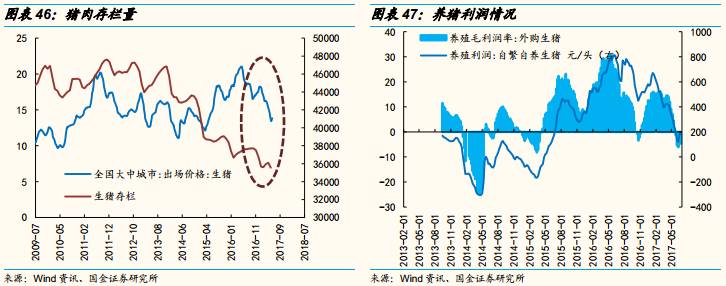

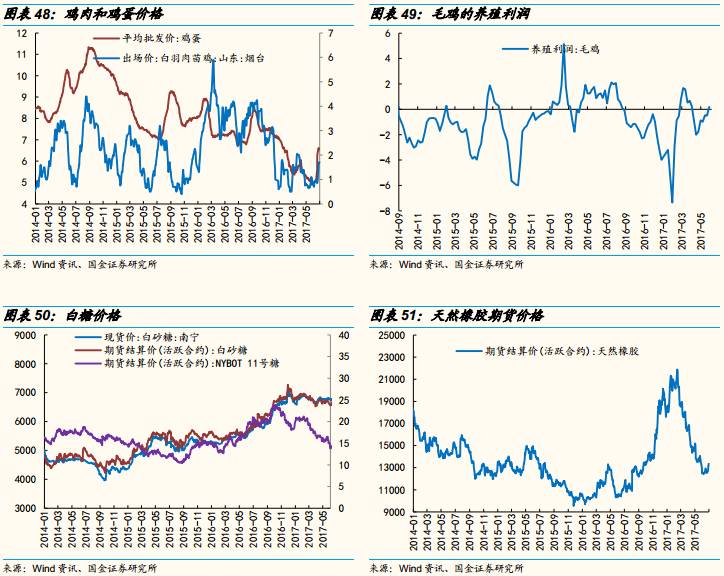

通胀链:猪肉和蔬菜价格6月开始价格有所企稳。年初养猪毛利一直维持高位,最近两个月快速下行,目前已经进入亏损区域。相比而言,鸡肉价格周期较短,从去年9月开始养鸡行业开始亏损,今年4月至今父母代鸡存栏量连续下滑,目前虽然价格还未开始上涨,但投资者预期较强。

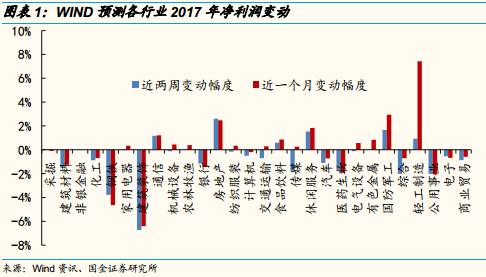

2.2 WIND预测各行业2017年净利润变动

从近两周行业盈利预测变动幅度上来看,房地产、国防军工、休闲服务、通信等行业盈利预测上调幅度居前,建筑装饰、钢铁、综合、公用事业等行业盈利预测下滑较多。

从近一个月的数据来看,轻工制造、国防军工、房地产、休闲服务等行业盈利预测上调幅度较大,建筑装饰、钢铁、公用事业、医药生物等行业下调幅度较大。

在2017年中报业绩预告披露比例超过30%的行业中,家电、纺织服装、机械设备等行业净利润增速较高且较一季度增速有所加速;轻工制造、化工、有色等行业净利润同比较高,但相比一季度增速有所放缓。

2.3上周市场表现

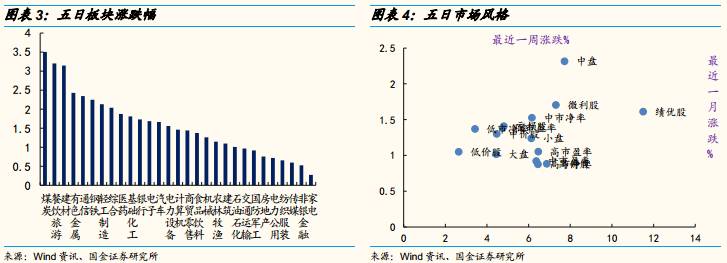

从上周涨跌幅来看,周期板块开始领涨,煤炭、建材、有色、钢铁等板块涨幅均超过2%,相关期货价格上涨是重要的原因。除了周期之外,餐饮旅游受益于旺季预期,也表现较强。家电、非银和传媒表现最弱。从风格来看,上周表现最强的是中盘股,高估值的成长股和低估值的绩优股均表现一般。

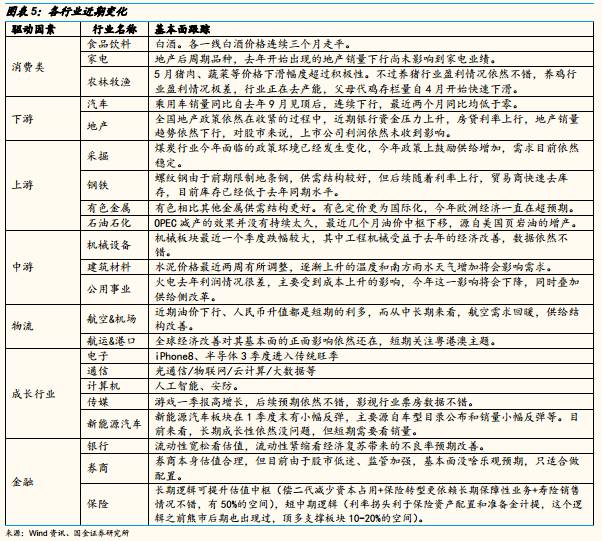

2.4一级行业基本面状况

三、行业数据跟踪

3.1 煤炭、钢铁

3.2 建材

3.3 金属

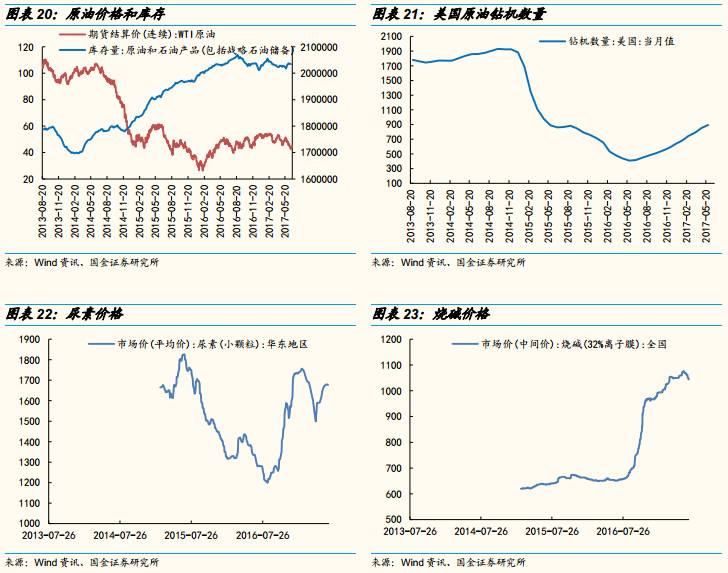

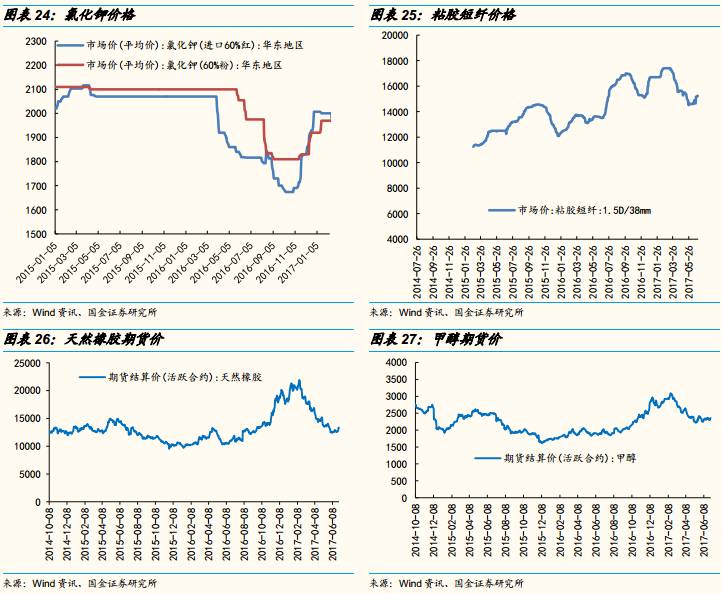

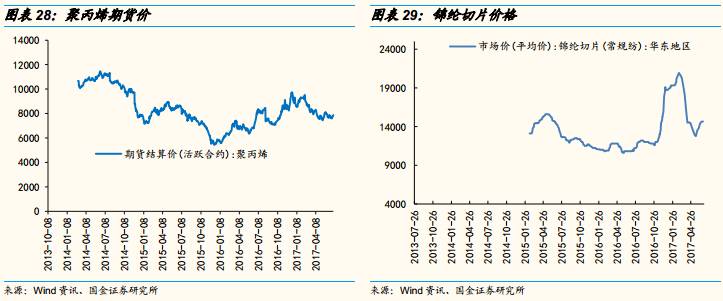

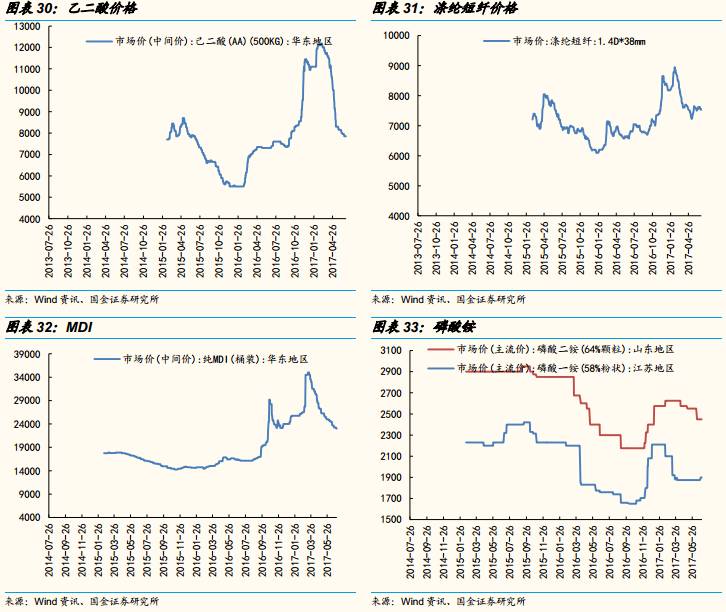

3.4 原油&化工

3.5 地产

3.6 机械

3.7 汽车

3.8 家电

3.9 农林牧渔

3.10 白酒

3.11 轻工

3.12 纺织服装

3.13 医药

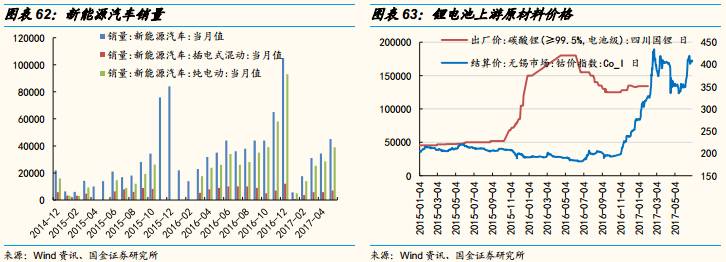

3.14 新能源汽车

3.15 传媒

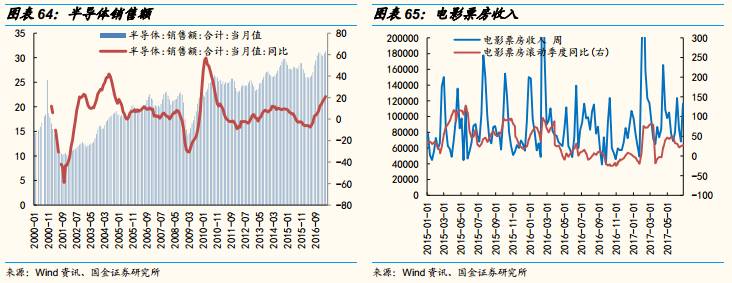

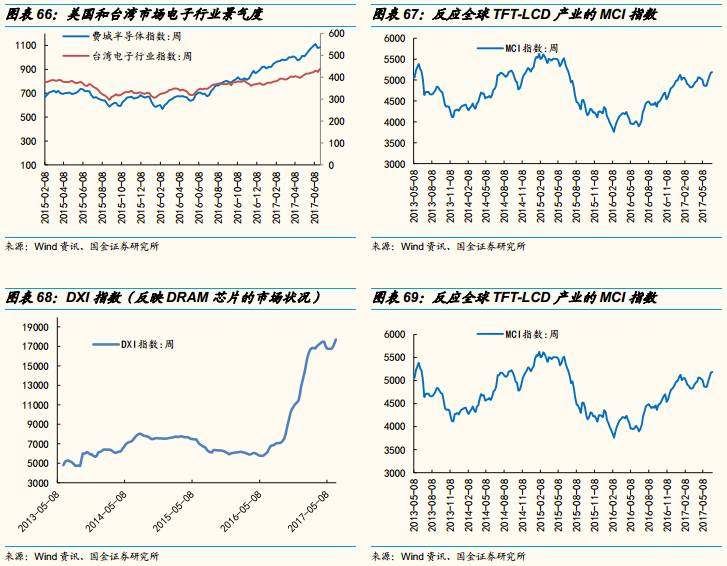

3.16 电子

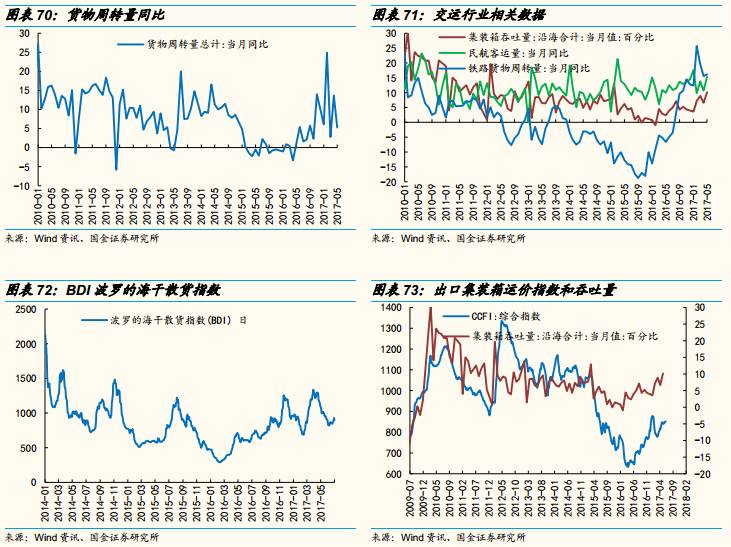

3.17 交通运输

风险因素:经济大幅下行,环保政策变化等。

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

特别声明:

本订阅号旨在沟通行业研究信息,交流研究经验,不是国金证券研究所的官方订阅号。如需了解详细的证券研究信息,请具体参见国金证券研究所发布的完整报告。在任何情况下,本订阅号的内容不构成对任何人的投资建议,本订阅号管理人和国金证券对任何人因直接或间接使用本订阅号所载内容或据此进行投资造成的一切后果或损失不承担任何法律责任。

本订阅号所载内容的版权为国金证券所有,任何订阅人如欲引用或转载本订阅号所载内容(包括文字、影像、图片等),务必注明出处,且不得对内容进行任何有悖原意的引用、删节和修改。

本订阅号管理人对本订阅号保留一切法律权利。