文

|

凯风

又到了关键的节点性时刻。

十月下旬即将召开的重要会议,不仅对权力格局意味着全新的开始,对于经济和楼市也有着深远的影响。

未来,经济将向何处去,房价又会怎样走?房地产税会否出台?楼市调控会否进一步升级?租房体系能否颠覆现有的房地产格局?

站在时代之河的激流中,每一个人都在畅想未来。面对诸多的不确定,我们能把握多少,就在于能不能洞察先机。

1

国际形势:美联储缩表与区域不稳定

讨论未来的走势,我们必须认识中国所面临的国际环境。

上一个五年,欧美从金融危机和债务危机的泥淖中走出,美国经济实现复苏,时隔九年之后,美联储首次加息,并在短短一年时间,连续多次加息。

比加息更有冲击力的是,美联储宣布开始缩表。

2008

年,为应对金融危机,美联储量化宽松,向市场上释放了大量流动性,如今危机逐渐消除,这些流动性要被逐步收回。所谓缩表,其实缩的就是央行的资产负债表,换句话说,央行将从市场里把当初放出去的钱收回来。

加息叠加缩表,对于美国来说是经济回暖后的正常调整,但对于新兴国家来说,则意味着巨大的金融冲击。

虽然经过一系列调控,中国目前的货币独立性加强,应对冲击的能力也随之加强,美联储缩表的压力大为减轻。

但可以确定的是,货币宽松的时代已经结束,金融管制的时代同时到来,这不仅意味着资金成本的进一步攀升,而且对于对外投资来说,管制将成为常态。

不过,比美联储加息更严峻的是,国际形势波诡云谲,逆全球化甚嚣尘上,区域不稳定成为影响国际安全的重要因素。

从欧洲的恐怖袭击到东亚核问题的风声再起,从南海争端到中印对垒,整个世界正在进一步一个不确定时代。

无论是中国经济发展对于世界性市场的依赖,还是一带一路战略所展现的前瞻部署,都需要一个和平稳定的国际环境。这意味着,中国将从韬光养晦到主动出击,谋求在国际政经体系里的主导地位,从不确定性中探索出确定性。

对于个人来说,不确定的时代,即意味着机会,同时还意味着风险。风险的叠加,让每个人试图寻找安全感。是向海外配置资产,还是从不动产里寻求安定,抑或在时代的潮起潮落里寻找新的机遇,这考验着每一个人。

2

国内形势:城镇化、老龄化与产业升级

与国际形势相比,国内的形势同样不容乐观。

虽然经过供给侧改革和去库存,中国经济从探底回暖,但必须承认:高增长时代早已结束,新常态却面临着诸多风险:劳动力红利的耗尽,投资拉动经济的性价比降低,产业转型升级的任务繁重,政府债务的叠加,金融风险的郁积……

对于经济和楼市来说,最重要的有三个层面:一是城镇化,这决定着未来城市发展和房价支撑的可能空间;二是老龄化,这意味着年轻人负担的加重和楼市需求的缩减;三是产业升级,这关系未来中国在世界上的竞争力。

从城镇化来看,目前中国的城镇化率达到

57.35%

,离发达国家的入门线还有

10

几个点的差距,未来仍旧会有农民进城,有市民从四五线城市向一二线城市转移,这意味着向省会和中心城市流动的趋势不会发生改变,这对于经济和楼市仍有一定的支撑作用。

老龄化就完全不同。

日本上世纪

90

年代楼市崩盘之后,之所以一蹶不振,一个重要的原因就是日本当时已经步入老龄化社会。

老龄化到来的另一面,就是劳动力人口缩减,低成本优势不再,依靠加工制造业向全球输出商品的时代不再如当初那么绚烂,这对于整个经济和楼市都将产生深远影响。

产业升级,关系的则是经济的未来。经济步入新常态,劳动力成本抬升,投资引擎逐渐熄火,中西部城市开始承接东部沿海的加工制造业,东部沿海则在寻找高新产业和互联网产业的机遇。去年以来,一二线城市如火如荼的“抢人大战”,这就是产业升级的一个缩影。

中心城市和省会城市的重要性会进一步加强,四五线城市,由于年轻人大量外流,产业衰退的迹象将会更加明显;东北经济,仍将受困于产业固化、人口大量流出、老龄化日趋严重的泥淖里。至于一二线城市能否探索出一条不依赖于房地产、不依赖于基建投资的新路,我们拭目以待。

3

房地产税:离正式出台还有多远?

十年前,房地产税就已进入政策储备;

6

年前,重庆和上海进行了小范围的房产税试点;

4

年前的十八届三种全会,提出“加快房地产税立法并适时推进改革”;

6

个月前的两会上,大会发言人表示,制定房地产税法已列入五年立法规划,但今年不会提交审议安排。

梳理这一时间脉络,就能明白,房地产税的出台只是时间问题。

房地产税立法事关重大,从文件审议到征求意见再到最后公布,时间跨度相对较长,而本届人大由于任期问题只剩一年时间,显然无法推进立法进程。所以,房地产税将由下一届人大担纲并重点推进。

从政策条件上看,推进房地产税在技术上已经没有障碍。

不动产统一登记将于今年年底完成,全国

335

个地市州盟和

2854

个县市区旗要全部接入国家级信息平台,全国住房信息联网指日可待。

万事俱备,只欠东风。推进房地产税最大的障碍不在于技术,也不在于立法程序,而在于既有利益模式。

房地产税未来将作为地方政府主要税种而存在,它的诞生,本就是为了终结土地财政而来。但卖地收入比税收来的更快,也更容易被地方政府支配,所以这种依赖短时间内难以扭转。

数据显示,今年以来,中国土地出让收入最高的

50

个城市合计“卖地”金额达

2.28

万亿元,同比上涨

32%

。

虽然房地产税意味着长期而稳定的税源,但仍然难以与卖地收入匹敌。对于土地资源接近枯竭的城市,自然欢迎房地产税的到来;而对于大多数仍在开建新城的地方而言,房地产税不如卖地收入来得便捷。

除此之外,民意情绪也是重要变量之一。

如果说几年前,民众对于房地产税更多还是怀疑态度,经过这一轮暴涨,通过房地产税遏制多套房投机的社会情绪明显高涨,房地产税立法将会获得更大的民意基础。

当然,房地产税更大的作用还在于理顺地方的财税关系,遏制多套房的投机,但未必能实现降房价。这是因为,其一,降房价本来也不是政策的目标,让房地产市场平稳健康发展才是;其二,房地产税类似于蓄水养鱼,房价一旦下降,房地产税的推进就必然遇阻。

所以,房地产税在未来五年出台,将会是大概率事件。

而要实现房地产税的顺利推进,维持房价不暴涨不大跌,将会是政策的主要立足点。

4

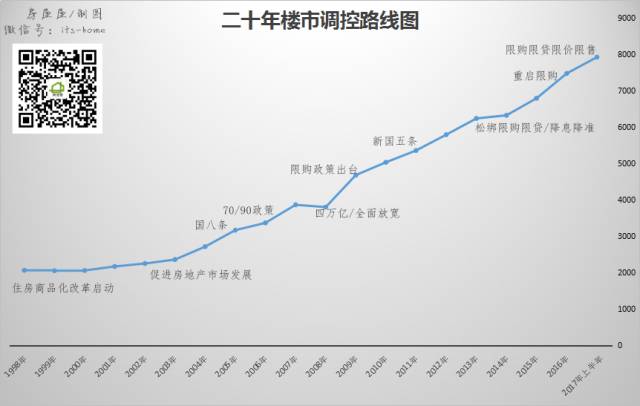

楼市调控:“四限”能维持多久?

中国的楼市调控从

2005

年开始,

2010

年加码为限购限贷,

2013

年限价成为新工具,

2016

年限购限贷限价成为标配,

2017

年限售横空出世,“四限”的格局由此奠定,堪称“史上最严”。

回顾过去十多年的楼市调控历程,一个疑问油然而生:调控逐渐升级,为何房价仍旧一路高涨?

这里存在一个思维误区,以为楼市调控就是为了打压房价。

其实,过去这么多年的政策,都是以“保障房地产市场平稳健康发展”为主基调,既然是平稳,就不会允许大跌;既然是健康,也不会允许持续暴涨。

当然,政策的目标是一方面,政策的落实是另一方面。楼市调控之所以控不住房价,原因是多层面:既有城镇化尚未完成、人口还在涌入大城市、经济增速依然可观等基本面所提供的的支撑,也有房地产拉动经济、土地财政滋养地方政府的现实需要,更有货币大宽松的时代大背景。

那么,这一轮调控结果又会如何?

这一轮调控不同于以往之处在于,一是覆盖了所有热门城市,只要房价持续上涨,都在打压之列;二是调控手段从传统的限购限贷升级到了限售,截至目前,全国已有

40

多个城市发布了限售令,未来将有更多城市加入。

限售等同于锁盘

,从短期看,限售锁盘能让杠杆资金对楼市敬而远之,同时让已经进入市场的资金锁定在楼市中,毕竟炒房的周期变长,投机性价比降低;从长期来看,未来楼市无论是涨还是跌,只要大量资金被锁定在楼市里,就不会那么容易产生金融风险。

更深一层的目的在于,限售是以时间换空间,为房地产税的出台铺平道路。

按目前房产开发周期,从购房到拿到房产证一般需要一两年时间,拿证之后再被锁定

2

到

3

年时间,这中间的

3-5

年时间足够房地产税的立法运作。

不过,问题在于,无论是限购限贷,还是限价限售,楼市调控维序的关键在于楼市仍旧保持热度。但在目前货币收紧和信贷紧缩的大背景下,如果楼市不得不进入调整周期,再严厉的限制性政策,都会随时取消。

回顾历史,每一轮的楼市调控很少维持五年以上的。只要形势发生变化,调控就会随时发生变化。

2011

年

-2013

加码的限购限贷,

2014

年就被全面松绑,历史已经给出了答案。

5

租售并举:二次“房改”能否立竿见影?

房子是用来住的,这将是未来五年的房地产市场主定位。

1998住房商品化改革,让居民购房需求从福利分房和单位建房中解放出来,房地产市场应运而生;

2017

年以租售并举为代表的“二次房改”,则力图纠正唯市场化的弊端,构建以租赁房、商品房和保障房为代表的的多层次住房体系。

从政策层面看,从广州的“租购同权”开始,到北京上海增加租赁住房用地供应,再到北京、上海、沈阳、南京、杭州、合肥、厦门、郑州、武汉、广州、佛山、肇庆、成都等

13

城试点“租购并举”,再到国家层面推进集体用地建设租赁住房……政策上推进租赁体系已障碍。

从市场层面看,租赁市场被认为是万亿蓝海,此前,阿里巴巴与杭州房管局合作,正式进入住房租赁市场;而在

TOP30

房企中,已有

1/3

进入了长租公寓市场。

租赁市场的前景可谓明朗,然而问题也很多。

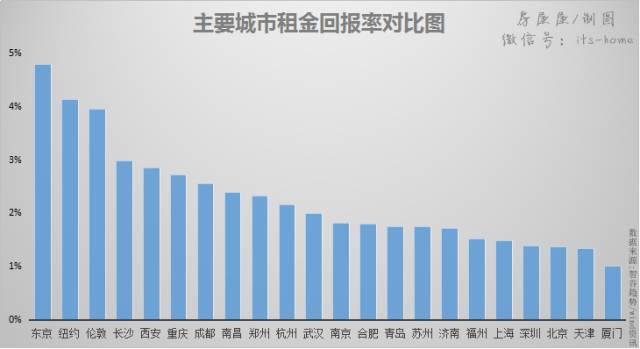

一是回报率问题。

由于房价不断上涨,而房租与居民实际收入挂钩,租金回报率节节下降。目前,北上深租金回报率不到

1.5%

,厦门更是只有

1%

,二线城市普遍在

2%

上下,这意味着一套房子仅靠出租,至少

50

年

-70

年才能回本。那么租赁市场动力从何而来?

二是谁来供应的问题。

目前,政策要求国企承担起租赁房建设的重任,而市场化的企业也有不少主动介入,制约其发展的一个重要问题仍旧是性价比。如果没有金融和土地层面的政策倾斜,租赁房建设很难顺利推进。

这方面或可引进

REITs

,也即房地产投资信托基金,面向投资者募集资金,可以帮助租赁企业融资,而投资者可以获得分红收益。这应是未来的大方向。

三是经适房、限价房、共有产权房要不要推广?

显然,经适房由于既往的腐败寻租等问题而被打入另册,而限价房和共有产权房却在这轮房价暴涨的背景下重出江湖。从积极层面来看,它们对于构建多元的住房体系有重要意义,但问题在于,任何低于市场价的房子,都会引发套利,腐败和寻租如影随形,恐怕难以承担缓解购房负担的重任。

所以,构建租购并举的住房体系,是未来五年政策的主基调,这一政策若能顺利推进,将对房价形成一定的遏制作用。

6

新的开始?

就在这两天,有一份重要文件出台:《关于营造企业家健康成长环境弘扬优秀企业家精神更好发挥企业家作用的意见》,要求依法保护企业家财产权,建立企业家个人信用记录和诚信档案,构建“亲”“清”新型政商关系。

无独有偶,去年

11

月,中央发布《关于完善产权保护制度依法保护产权的意见》,也明确提出保护企业家产权,不再追溯民营企业的“原罪”问题。

保护企业家产权,不再追溯“原罪”问题,弘扬企业家精神……这两份文件的意义,就在于给整个社会明确的稳定预期。因为,保护企业家产权,弘扬企业家精神,不仅关乎稳定,更关乎经济社会的转型。

每一个时点,每一份文件的出台,都会有文件之外的深意。

一个全新的时代正在到来,无论是松绑还是严控,至少有几点我们可以达成共识:

其一,凡是能促进经济增长的制度、科技和发展模式,都会得到鼓励。经济正在步入新常态,新常态意味着更多的挑战,从老龄化到就业压力,从治理绩效到政绩合法性,无不与经济息息相关。

其二,房地产和经济增长的玩法都将发生变化,高污染低效能的增长将会受到越来越多的限制,而土地财政与房地产绑架经济的模式有可能达到彻底改变,这有赖于房地产税和租房体系的全面推进。

其三,中国将谋求更大的国际影响力,

G20

和一带一路只是这种战略思维的预演。与此同时,更大的影响力也意味着更大的国际责任,中国准备好了吗?

其四,自由滋长的时代可能宣告结束。这意味无论是企业还是个体,都将面临着更多的约束,所有人都需要重新寻找自己的位置。

未来已来,每个人都应该而且必须做好准备。