一边用涨价完成合理固化的价格表,一边用营销福利让你不敏感涨价。

文 | 谢康玉

出品 | 零售老板内参 微信ID:lslb168

“

瑞幸涨价了!

”

经过整月的疫情

“

家里蹲

”

,大家回到办公室后发现,楼下的瑞幸已不再是熟悉的价格。

美式从

21

涨到

22

,摩卡从

27

涨到

28

……一个漫长的假期后,瑞幸全线饮品上涨一元。对于这波涨价,瑞幸的说法是:属于正常的运营政策调整,优惠减免根据情况动态调整。

与很多引起大规模不满的涨价不同,瑞幸的这波涨价,并没有引起消费者的太多反感,甚至对很多人来说有些

“

无感

”

。毕竟涨价

1

元的幅度小,还有营销优惠。

“

之前购买的咖啡钱包券抵扣依然能抵扣,或者用优惠券购买,折算完好像也没觉得贵了。

”

《零售老板内参》观察到,在涨价的同时,瑞幸紧接开启了一波买一送一,

3.8

折的活动。拿一杯拿铁来说,涨价前是

24

元,此前的历史订单中券后价为

12

元。而在涨价后是

25

元,用完

3.8

折券反而更便宜了,不含运费的价格是

9.5

元。

涨价都涨的让你无槽可吐,一如瑞幸一直以来高明的定价策略,让你常年徜徉在随机的优惠券中,享受着占便宜的错觉。

巧妙涨价的瑞幸

事实上,这并不是瑞幸第一次涨价,或者说,这只是瑞幸的第一次

“

明码涨价

”

。

对于瑞幸的实际定价,很多消费者可能从未搞懂过。在常年名目繁多的买赠和优惠券下,到手价格始终维持在原价的

1/2

以下。对比看看

32

元一杯的星巴克拿铁,只感觉买瑞幸的咖啡很便宜,而且是占了大便宜。

但很多人可能没发现,常年打折的瑞幸其实一直在给你默默涨价,只是在

“

动态调整的优惠减免

”

中,不易察觉而已。

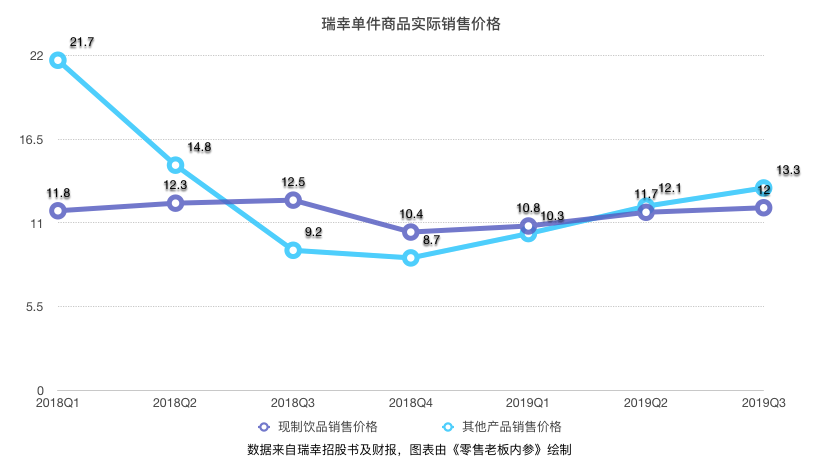

《零售老板内参》根据瑞幸财报计算可得,瑞幸在

2019

年

Q3

的单店单日现制饮品销量为

341.9

杯,其他产品销量为

94.6

件。

然后在现制饮品收入,和其他产品的收入中,累加上配送收入,可以算出瑞幸在这两部分的实际收入。再与销量换算后可以得出单件现制饮品,和其他产品实际价格分别为

12

元,

13.3

元(这个价格是不含税的,所以要低于消费者实际支付的价格)。

而在上一季度,这两个数字分别为

11.7

和

12.1

,涨幅分别为

2.56

%和

9.92

%。

事实上,

Q3

的涨幅放在近几个季度来看,是比较小的。我们绘制了下图,来让大家对价格变化有一个更直观的感知。

可以看到的是,在近四个季度,瑞幸一直处于提价中,尤其是从

2018

年

Q4

到

2019

年

Q3

是一条上涨的曲线。

值得一提的是,此前瑞幸每款产品的定价并未调整。也就是说,瑞幸一直在通过

“

动态调整的优惠减免

”

,给你默默涨价。而这次的全线产品涨价一元,只是把涨价摆到明面上来了。

不过由于此次涨价还伴随着新的优惠折扣,所以实际涨价的幅度到底有多少,还有待观察,需要在后几个季度的财报中去实际计算。

当然,也不排除有降价的可能性,但这个可能性可以说是很小很小的。

瑞幸为什么涨价

解释这个原因,还要从瑞幸的成本结构说起。

瑞幸的总体成本可分为商品和门店两大块。

门店就要有店租、人工、设备折旧、水电等方面。

商品层面则可分为原材料、配送、包装、仓储等方面。

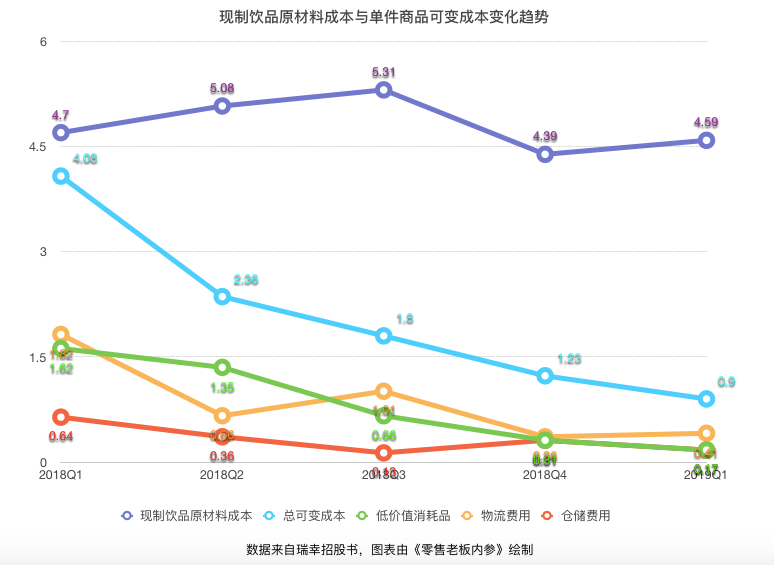

门店这部分成本基本是固定的,所以我们重点来讨论商品这个层面,并换算到单杯的成本去看。而商品成本就可以为分为固定成本和可变成本两部分,其中原材料成本基本属于固定成本。

在瑞幸上市前的招股书中,披露过现制饮品的各项细分成本。《零售老板内参》大致减掉赠饮的销量(总销量中有一部分是赠给新注册用户的饮品,这部分成本被计入了市场营销费用,我们按照减去每季度新增用户数去大致计算),再与现制饮品的总成本换算,可以计算出瑞幸此前几个季度的单杯饮品成本。

从

2018

年

Q1

到

2019

年

Q1

的一年周期,分别是

4.7

、

5.08

、

5.31

、

4.39

、

4.59

。可以看到的是,这部分成本在各季度的变化是不大的。

而几项可变成本的变化则是很大的,整体由

4.1

元下降到

0.9

元。其中,低价值消耗品从

1.6

元降至

0.2

元;物流费用从

1.8

元降至

0.4

元;仓储费从

0.6

降至

0.3

。

这部分成本大幅下降的原因主要是源于规模效应。拿物流费用来说,从一条街只有一家门店,到一条街开出三家门店,运输成本是会被相应摊薄的。

但随着瑞幸从高速扩张期逐渐进入常规运营期,这部分可变成本的压缩空间则会变得越来越有限。

另一个值得关注的点是,瑞幸从

2019

年

Q1

开始,单店单日现制作饮品的销量是大幅度放缓的。从

2018

年

Q4

的同比增长

22.8

%,放缓至

2019

年

Q2

的同比增长

1.6

%。

Q3

虽然大幅回升至同比增长

50.8

%,但值得注意的是,这其中,去年

7

月开始扩张的小鹿茶贡献了主要增长,而刨除这部分销售的原有现制饮品销量(主要还是咖啡),增幅仅为

6

%。

这里去区分两部分销售的原因在于,一方面瑞幸在上季度为小鹿茶投入了大量营销费用去推动销售;另一方面,当尝鲜消费逐渐进入到常规化消费后,这部分产品的拉动作用就依然待考。

通过上述分析,我们可以大致明白瑞幸涨价的原因。

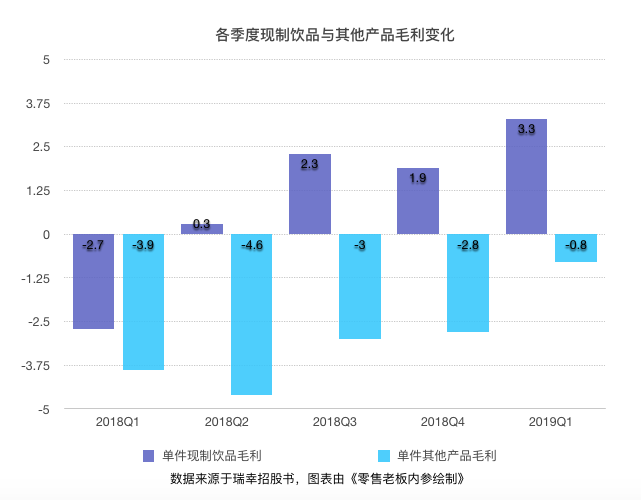

此外,在逐渐摊薄的成本和小幅上涨的售价中,瑞幸单杯饮品收入,也开始从原先的赔本到开始赚钱。拿

2019

年

Q1

来说,这季度每杯现制饮品的实际售出价格为

10.8

元,总成本则为

7.5

元。

上一年同期,每杯现制饮品的实际售出价格为

11.8

元,总成本为

14.5

元。从单杯亏损

2.7

元到单杯贡献毛利

3.3

元,不得不说是有涨价的一部分功劳的。

通过涨价来提升业绩,这无可厚非,从某种程度上来说,瑞幸目前的定价也确实是低于行业平均水平的。

消费者现在对于瑞幸产品的一个共识是:品质与星巴克差距不大,但高于便利店咖啡,而且目前瑞幸售价远低于星巴克,甚至低于部分便利店。

所以对于瑞幸的提价,很多消费者的接受度还是较高的。有机构在调研后发现,超过

7

成的消费者可接受的瑞幸咖啡单价在

16

元以上,这个价位是远高于目前的实际销售价格的

12

元的。

既然涨价是势在必行的,那么为什么不继续靠

“

动态调整的优惠减免

”

,而是直接上涨定价呢?

一个是用营销的手段,把定价权灵活掌握在自己手中;另一个是从长期、固定的层面上去提高价格。

二者的区别可能在于,适用的阶段性。

在上文中有提到,此前瑞幸连续几个季度的小幅涨价,在消费者端感知是不明显的,这主要是因为随机的优惠减免,但一旦要进一步涨价,势必要大幅降低优惠券的折扣力度,这对于

“

被优惠券养大