“黄金钱包”首席研究员肖磊告诉刺猬君,整个2016年,以人民币计价的黄金价格上涨了超过18%,而今年开年至今,涨幅已经超过6%,这刺激了整个市场的购买情绪。新年夜,微信果然没有参与“红”包大战——他们抛出了个金的。

By 香芋 | 采写 宇直 | 审编

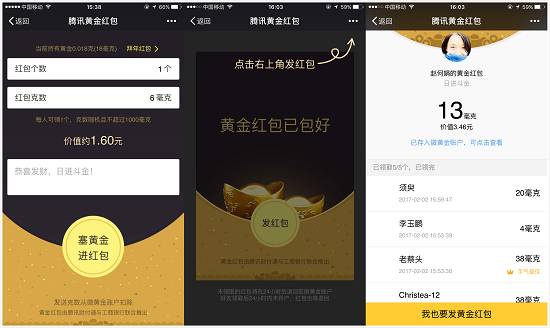

春节期间,腾讯和工商银行的一些员工晒出微信截图:金灿灿的元宝犹抱琵琶,捧出来“恭喜发财,日进斗金”的黄金红包,拆出来的真金白银直接存入“腾讯微黄金”账户。在现金红包刷屏到让人脸盲得忘记领取的今天,这款新“包包”成功吸引到众多艳羡的目光。

刺猬君掰手指头算了一下,在现代度量单位中,1斗为10升,而24K纯金的密度为19.32克/立方厘米,所以一斗黄金约为193000000毫克。也就是说,假设自己手气好到爆,以每次能抢1000毫克黄金计算,只有每天坚持抢193000个包,才能做到“日进斗金”……不要放弃,新年第一个小目标,就从它做起吧!

由于还在内测,微信面板中并未设置独立的黄金红包功能,只有腾讯与工商银行内部员工(或部分白名单用户)可以从自己的“腾讯微黄金”账户的H5界面发出黄金红包。而其他用户只要将微信账户绑定银行卡完成实名认证,即可参与领取黄金红包,成功抢包的同时就可以获得发送黄金红包的权利,实现“点石成金”。

“钛媒体”报道称,在使用黄金红包的过程中,除了发红包时需要依托“腾讯微黄金”的H5页面,“黄金红包”与“现金红包”在操作上几乎完全一致。

图片来源:钛媒体

2014年,在几乎没有做任何推广的情况下,微信支付团队“10来天”制作的现金红包意外爆红,马云称“像被偷袭了珍珠港”。这一意外惊喜让微信顺理成章地入席移动支付这块大蛋糕的划分之宴,并逐渐加入了行业第一梯队。今年的微信如张小龙在小程序发布会上所说,没有在现金红包之战中“大动干戈”。这是因为如今微信支付团队瞄准的目标群体已经由“没有使用微信支付习惯”的用户转向了更垂直的“有潜在黄金投资条件”的用户。他们在内测中牺牲了一部分的用户体验换来的,就是让后者绕不开的“腾讯微黄金”平台。

黄金红包并没有改变“给钱”这一本质,只是把原来直接发钱变成了发黄金。这促使一些投资者建立“腾讯微黄金”账户并购买一定量的黄金。在货币还未出现前,黄金的特殊属性让其作为一般等价物起到了不可替代的作用,黄金是原始财富的代表,不受汇率波动影响。发同等价值的黄金总显得比直接给钱更有意义。春节这一时机更能为黄金红包的发布带来不少帮助。

“黄金钱包”首席研究员肖磊告诉刺猬君,整个2016年,以人民币计价的黄金价格上涨了超过18%,而今年开年至今,涨幅已经超过6%,这刺激了整个市场的购买情绪。更主要的是,黄金投资市场的用户已经非常规模化了,而且金融市场本身变现容易,黄金交易非常活跃,仅手续费收入就占到很大份额。按照当前金价来算,腾讯黄金每卖出一克黄金可以收取约1.35元的手续费,利润空间具有相当的诱惑力。

腾讯入局“互联网+黄金”的另一个原因,则是受到了黄金投资产品互联网化的大势推动。在2016年初,“互联网+黄金”兴起,这是整个互联网投资理财方式在市场上大量出现后,在垂直领域里面发展速度较快的一种,上海黄金交易所已经推出了手机版的“易金通”交易软件。此前,新浪和阿里巴巴推出了自己的黄金投资产品,而腾讯直接推出黄金投资理财产品还是首次。

“腾讯微黄金”实际上是腾讯跟中国工商银行深圳分行的一个普通合作,而且黄金红包不是什么太新鲜的产品形态,但腾讯和工行都有庞大的用户基数,一旦打通,辐射的用户群体应该十分庞大。肖磊还透露,“最早给腾讯递交方案和标书的,并不是工行。”但作为传说中的“宇宙第一大行”,工商银行接近3000万的贵金属投资注册用户很难让腾讯拒绝。

而腾讯2016年Q3财报显示,QQ和微信的月活跃用户都分别超过了8亿,其中有很多年轻人并不会去银行投资理财,但是已经养成了线上消费的习惯。随着资产的积蓄和理财观念的培养,他们将成为下一代“金主”。

为了培养目标用户,微黄金设置了极低的准入门槛:购买黄金0.001克起,约合不到3毛钱,用作红包或者礼品也非常方便;买入无手续费,比很多黄金购买渠道便宜很多;提现方便,卖出实时到账……腾讯利用自己的力量,大规模开发了黄金投资的潜在用户,给未来互联网+黄金的发展带来了更多的可能性,这无疑能刺激更多的金融机构和互联网巨头进一步介入到这个市场。

强强联合的这两家也并非将高枕无忧:之前腾讯旗下的微众银行也有“微众金”项目,但业务发展得并不是很顺利。因此,大平台圈用户容易,但要提供专业的服务和良好的用户体验也有难度。大流量做到的只是吸引用户的第一步,真正要变现看的还是用户粘性。目前黄金红包暴露出的入口不便、无法获知自己的红包领取进展等问题,在正式上线前无疑需要作出改善。

由“黄金钱包”和国金证券研究所联合发布的《2016年互联网黄金行业发展趋势报告》显示,目前互联网黄金平台大致可分为四类:主流风投系,代表企业为软银投资的黄金钱包;互联网系,代表企业为阿里存金宝、微众银行微众金等;传统龙头企业,代表企业有紫金矿业的紫金金行、山东招金的淘金园;企业跨界系,代表企业有国美黄金、刚泰金多宝。

以手续费为例,黄金钱包买入黄金不收手续费,卖出手续费为每月前两笔0.2元/克,第三笔起0.7元/克;而阿里存金宝买卖均为0。和它们相比,起步较晚的腾讯微黄金没有太大的优势。也就是说,微信黄金红包要想从各种同类产品中脱颖而出,还是要依靠腾讯“连接一切”的思路和无可匹敌的社交优势。

在这个思路下,腾讯在这个春节还推出了“梦想计划”和“小心愿”,都是设定个人的“小目标”,然后为此进行理财投资的规划,同时在计划实施的过程中可以与人互动。宏观上看,这些产品连接了社交和金融,平台用户和金融机构;而在微观上,它们则连接了个体的情感甚至梦想。

2月3日,腾讯的企鹅智酷发布了《2017微信春节数据报告》。报告显示,今年除夕至正月初五,微信红包收发总量达到460亿个,同比去年增长43.3%。刺猬君曾在《都说不搞红包大战了,“面对面红包”可能是一只假包》中梳理过微信红包的进化过程。经过三年的红包大战,微信交出了令人满意的答卷:“在移动支付方面,微信官方数据显示,微信支付绑卡用户已超3亿,而支付宝公开的活跃用户数则为2.7亿。据易观数据监测,虽然支付宝仍然在第三方移动支付市场上处于龙头地位,微信则紧跟其后。但是可以看出,支付宝市场份额呈现出较大幅度的下跌,微信则相对应地较快增长,二者之间的差距正在逐步缩小。”

数据来源:易观数据

鱼与熊掌不可兼得,互联网金融很难与社交属性建立完美的平衡。从2013年吞并阿里金融起,支付宝已经在各种线下场景建立了深入的联系,生活缴费、交通、医疗……支付宝俨然成为了下沉传统行业的数字化代理人。如果说支付宝的战略是“合纵”的话,那么腾讯则是要借助社交入口连接一切横向需求,将微信塑造成一个万能钱包,用固定菜单连接核心业务,用微信公众账号连接个性化的拓展业务。

阿里想要鱼与熊掌兼得,来往、生活圈层出不穷,却又相继折戟沉沙——毕竟揣着零钱聊天和用存折记录生活,哪一个更可行显而易见。但社交与金融属性的平衡从来就是个难题,微信要想在互联网金融领域取得质的突破,超越支付宝的龙头地位同样不易。

流量不一定是做好互联网金融的决定因素,否则百度钱包岂不应当稳坐第三方支付市场的前几把交椅?因此,支付宝也认识到盲目追求社交没有意义,宣称“早已决定不做社交”。鉴于目前房价仍然高悬,银行利率却并不高,很多人处于理财无门的焦虑状态中,互联网金融若能瞄准这一痛点,打造可靠专业、普惠便捷的产品,必将实现与用户的双赢,日进斗金。

(校对:张宇欣)

内容产业报道第一媒体

微博 @刺猬公社

合作、转载事宜请联系微信号yunlugong

投稿邮箱[email protected]

网站www.ciweigongshe.net