理财不是一出盲目的舞台剧,需要动用你的智慧。但在日常中,我们很容易陷入一些投资的陷阱,比如坚持投资。

腾讯有个老员工,每月收入除开销外全部买了公司股票,不管涨跌,坚持了七年,生活简朴,从夏利一辆变成资产过亿。

中远海控也有个老员工,每月收入除开销外也全部买了公司股票,不管涨跌,坚持了六年,生活简朴,最终宝马换成了自行车,负债累累。

坚持投资理财不是万能药,方向对了,事半功倍;方向错了,竹篮打水。

投资对象、时机和方向才是投资最重要的三个因素,缺一不可

,买卖时机正确,买乐视也能赚钱,买卖方向错了,坚持投资50年也只能剩下负债。

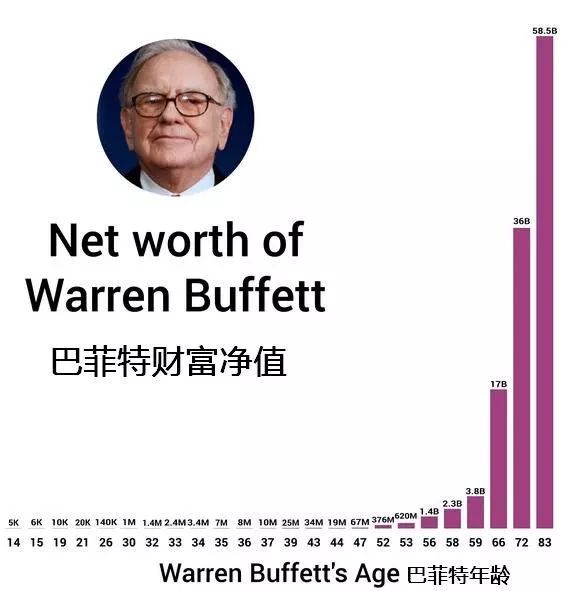

投资的第二大误区是复利,我们听惯了巴菲特财富增长的案例,下图是诸多文章中提到的巴菲特财富增长曲线图,并说巴菲特99%的财富都是在50岁以后赚到的,并借此证明复利的威力。事实上,这张图没有太大参考的价值。

首先,图表中横坐标分布不均匀,完全不符合统计的严谨,前面1岁1根柱状图,后面11岁一根柱状图,差距当然大,视觉必然强烈。

其次,巴菲特在39岁、52岁、66岁间身价多次爆发式增长,因为突然几年爆发式增长才带来了今日的成就,这根本不是稳定复利,而是偶然暴利。

倘若你观察身边靠自己实现财务自由的人,有几个是靠复利来获得财务自由的?

大多数人的致富历程无非是在07年炒股、在前几年买了几套房、成为程序员进入互联网企业工资暴涨、曾经买了大量比特币或者开了一家赚钱的企业,这些都不是长期投资的结果,是短期财富爆发式增长的结果。

我并非否认复利的价值,只是复利的难度太高,我们更无法找到一项稳定的投资获取高达30%的年化收益率,99%的人投资收益率跑不过M2增速,何谈要坚持50年。财富稳定增长的神话只存在于美股,A股决不可能。

前几天,工农中建四大行相继出资160亿、120亿、100亿、150亿设立银行理财子公司,实现银行存款和银行理财的分离。这个银行理财子公司与银行其他业务最大的区别在于它能炒股,能设立公募、私募基金。

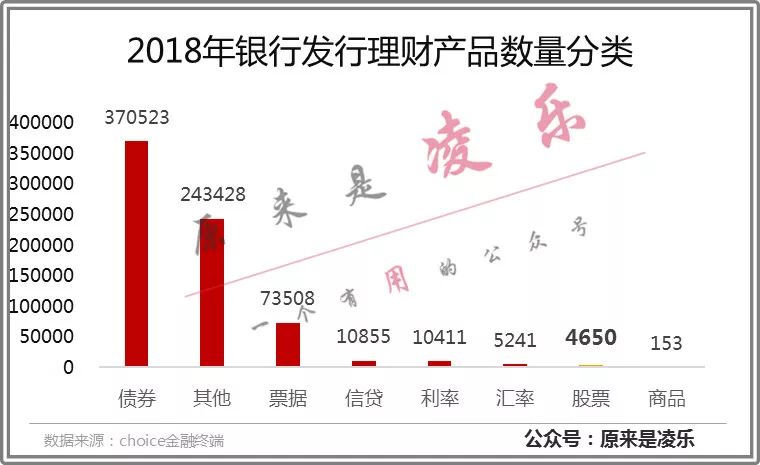

在设立银行理财子公司之前,银行在2018年累计设立了71.8万款理财产品,其中仅4650款股票型基金,而且其中没有一款公募基金。

银行还有投资股市的需求,于是借助信托和基金子公司通道投资股市。而在2017年和2018年上半年,监管层大量限制了这类通道业务,导致银行资金大量撤离股市。

银行理财资金何止万亿,在政策支持后,银行资金无需借道信托和基金子公司,它自己就能发行公募,吸引投资者资金投入股市,入市资金会快速增多。

股票代表了企业,投资股市既是看好企业发展,也看好市场中的资金会流入股市,现在企业发展形势没有那么严峻,股市遭遇戴维斯双杀触及历史低点,寒冬之后是黎明,寒冬,也是最适合入场的时机。

但我不建议大家直接入市炒股,股市波动太过频繁,不仅需要专业知识,还需要极强的定力,我建议大家投资基金,既能享受财富短期大幅度增值的福利,又无需过度操心。

做基金投资的人,大多都是没有投资经验,或者没有时间理财。而挑选基金又是一个无比复杂的事情。

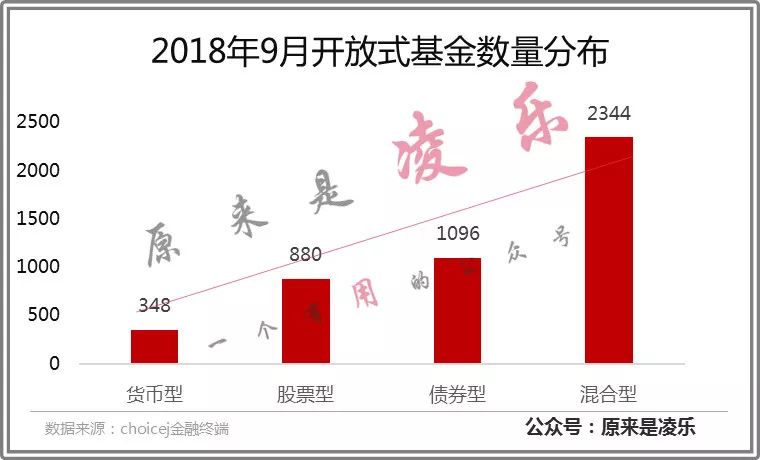

目前市场中公募基金超过7000只,比股票还多一倍,而且基金公示的信息少,判断哪一只基金是好基金,比判断哪一只股票是好股票还难。在投资基金之前,必须要理解一些概念。

投资永远是投资未来:

股市有涨有跌,基金也是有涨有跌,参考时间越短,其走势越是满足随机分布。

只要不是07年或14年的大牛市,大多数基金都是起起落落落落落落,基金短期内历史净值越好,未来下跌的概率就越大,短期内表现不好,未来可能成为涨幅第一,所以完全没必要参考过去两三个月或者两三周的走势,这也是很多人总是买在最高点的原因之一。

基金本身就是分散投资:

一般的基金投资10-25只股票,基金经理会综合考虑行业风险、业绩风险等各类因素,进而实现风险分散,

对于普通投资者来说,完全没必要购买多只基金再来分散风险。

如果一个人购买了十支基金,就相当于持股超过200支,过度分散还不如直接购买指数基金,而且持仓过多难免基金间会持有相同股票,徒增手续费还不能达到分散风险的效果。对于资产低于50万的投资者来说,持有三只基金是上限。

基金历史业绩不具备参考性

:

大多数基金经理平均任职年限1—2年,基金经理是一个流动性巨大的群体,我们不能过度重视历史业绩和近期年化收益率,同一只基金历史上不知道换了多少次基金经理了,他们的投资能力可能千差万别。

基金是投资者将资金给专业的人投资,所以我们的重心应当挑选优秀的投资经理。

事实上,基金经理一般都是高学历、高前景的人,投资经理这个岗位对于他们而言只是通向管理层的一个跳板,在他们之中,只有少数人对投资有热情且有能力,我们就是要挑选这部分人。

在挑选基金之前,我们需要先根据自己的风险偏好决定基金类型,股票、债券、货币的风险是由高到低的,当然,收益率也是如此。

对于大部分人而言,系统的资产配置方法比选择哪支基金更加重要,我建议你将资金按

5:3:2的比例分别投资于股票型、债券型和货币型基金

,满足高收益和基本保障的投资需求,下面我们详细讨论股票型和偏股混合型的基金。

任职低于三年的基金经理不稳定因素较大,我们很难了解到他的投资理念和实盘操作能力,在经理普遍年轻化的现在,我们无法相信一个入市不久的人对股市有多么深刻的领悟,而且从2014年之后A股一直是熊市,我们有理由相信经过熊市历练的投资人更理解股市的风险。这一筛选之后,我们的目标从1300个基金经理缩减到649个。

第二步:筛选出任职以来平均年化收益率大于10%的基金经理

筛选之初,我担心任职年限会影响平均收益率,又或者从06年或者13年开始任职或有牛市上涨优势,从而影响投资经理的收益率表现。

然而数据显示,收益率较高的基金经理任职年限和入市时间基本满足随机分布,优秀的投资经理有能力穿越牛熊。这一步之后,仅剩下51人,这51目前管理着156支基金。

第三步:在这156支基金中,我们淘汰掉累计涨幅超过30%,跌幅超过20%的基金,在选择基金规模在10—50亿之间的基金。

对于股票基金而言,基金规模太大和太小都不好,太大影响资金的进出,太小容易被市场控制,不具备自主性,国外学者对基金规模做了很多研究,得出的结论是基金规模的最优解是20-35亿,所以我们就选20-50亿的基金规模。