更多、更及时的干货内容,请关注扑克投资家网站

文 | 混沌天成研究院院长

潮汐智咖

叶燕武

来源 | 叶燕武随笔,ID:yeyanwu2016

编辑 | 扑克投资家,转载请注明出处

声明:本文根据混沌天成研究院院长叶燕武在2017首届中国金融衍生品逻辑峰会(5月20日)的主题发言整理

非常感谢主办方的邀请,站在目前时点讲下半年的宏观逻辑难度比较大。今年春节之后大宗商品一路下跌,跌到所有人都感觉熊市来了,这几天一反弹不少人信心又来了,处在不断纠结不断反复过程当中。如果说市场主要矛盾的话,我觉得去年四季度是再通胀,今年一季度是周期冲动的惩罚,二季度是金融去杠杆,接下来主要矛盾是什么,我想从三个问题来与大家交流。

一、经济究竟处于什么阶段?

从我们研究的角度,经济所处阶段奠定了大宗商品周期,经济判断是第一位。事实上,全球经济增长与大宗商品价格周期性是基本同步。首先,从OECD领先指标来看,只是一个小的小反弹,并没有看到非常明显的经济增长增强信号,对应大宗商品在2016年出现一个反弹。

再看一下全球,G20经济增长处于什么阶段?目前处于一个低增长,温和增长的阶段,没有下滑,也没有比较明显的增长,属于一个温水状况。这个温水状况代表了大宗不具备牛市的基础,而且在整个2016年,中国GDP对于全球的贡献是33%。

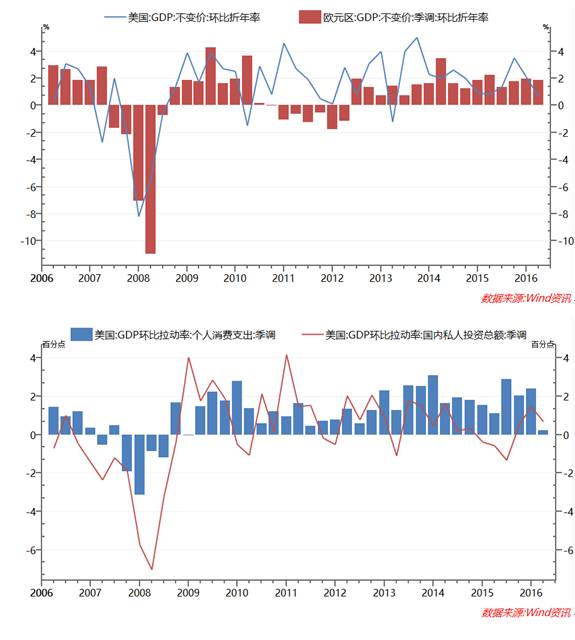

我们看一下几个主要经济体,美国GDP波动性很大,今年一季度零点几增长,波动性很大。现在要看二季度经济怎么样?如果二季度经济回来了,就比较正常,如果没有回来,可能我们原来做的评估包括美联储加息节奏是不是需要重估。美国GDP细分来看,其实可以看到今年一季度因为消费一下子弱了很多,另外还有一个主要贡献是投资。

因为在今年年初有一个交易,川普的基建预期,现在经过评估之后,美国基建真正启动要等到2018年,2017年对它的投资贡献没有的。所以这是一个问号,美国的经济在二季度表现怎么样?现在我们不好确定,但是从近两个月美国PMI来看,好像有点偏弱迹象。

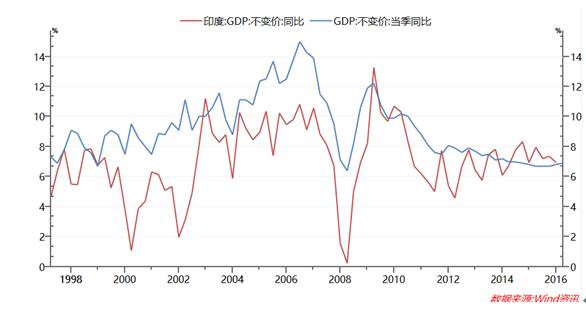

看一下印度和中国,中国去年6.7%,印度增长一直稳定,但印度体量只有中国的十分之一。全球来看,特别对于大宗商品最大的边际变量是中国。中国政策一旦变动,大宗随即产生大幅波动。大宗特别是工业品边际定价在国内,主导因素在中国。

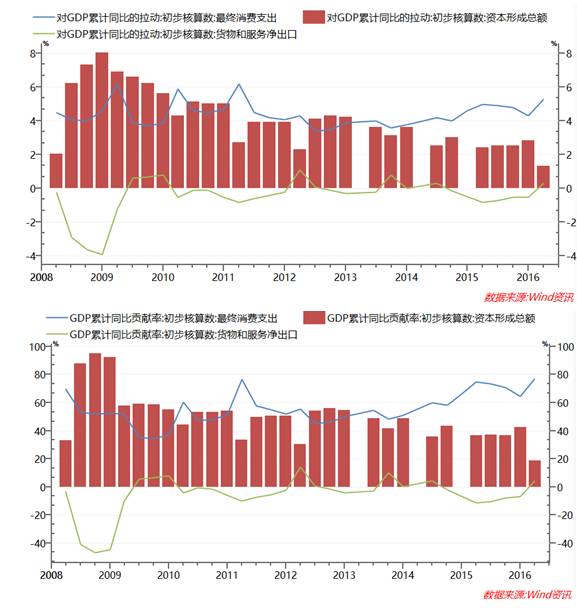

看中国这里有一个最新变化,根据三驾马车(投资、消费、进出口)对经济增长的拉动,大家可以看一下柱状是资本形成。从过去以来,今年一季度出现一个非常明显的变化,就是我们的资本形成首次增长低于2%。然后对于GDP的贡献,去年之前都是40%,今年一季度只有17%,今年一季度出现了变化。我们通常认为还是要靠投资来支撑,但是一季度数据已经非常明显,资本形成下了一个比较大的台阶。这个我觉得是非常重要的变化。

与此同时,今年一季度消费贡献度接近80%,表明中国经济在分化。对于我们做大宗商品的来讲,其实一直对这个迟疑,因为做传统周期品习惯了,谈起中国经济就是投资、房地产、基建,消费端的增速是我们无法想象。一季度我们的经济这么稳定,资本形成对它的贡献度其实是很低的。

总体来讲,目前现在这个阶段,对于全球来讲是一个温和的状态,没有明显的经济快速增长的态势,所以整个大宗是不存在牛市基础。对于中国我们一定要有一个概念,2016年是“十三五”规划第一年,因为我们“十三五”是有目标的,所以去年整个2016年,政策力度不是常态,可以理解为是一种脉冲式的政策。

至少说,大家知道从去年12月经济工作会议之后,国内政策取向发生非常大的变化,到目前为止大的方向没有改变。所以我们看到整个商品上去之后,一个脉冲上去,现在又回到了原来起点了,去年怎么上去,现在又回到起点,又回到让人非常纠结的位置。

二、流动性是否进一步收缩?

今年特别是3月份之后,国内金融监管,包括去杠杆力度是非常迅猛。所以导致整个市场的以债券为代表,包括商品和股票都受到比较大的流动性冲击,价格一跌不回头,股票不断的闪崩出现。现在站在这个时点往后看,流动性会不会进一步紧缩,如果进一步紧缩,那我们不要期待在这个位置会有一个比较好的安全边际。

可以看一下这个图,因为大家知道我们国内政策,一般政策大调整时候,往往是考虑到外部压力过大导致,去年12月份那个时间点,对应特朗普上台。在2016年之前,特别是08年金融危机之后,这是美联储和我们央行资产负债表同比,中国央行资产负债表的增速基本和美联储同步。

但是2016年发生了变化,美国没有怎么变,中国央行开始重新扩表。央行通过什么扩表?就是这个专业名词,叫对其他存款性公司债权,其实就是公开市场操作。

与之对应,去年整个2016年央行通过公开市场方式来扩表,而且是以人民币来扩表,与之伴随人民对兑美元汇率的走弱。去年12月国内政策出现重大调整,汇率也开始稳定下来。其实这个很清晰,最大的制约是汇率问题,反过来会对国内的货币政策会形成硬约束,这是一个事实。到目前为止这种态势有没有改变?个人觉得还没有看到迹象,现在的政策还没有发生明显的变化。

我们再来看一下,这个是我们整个银行体系资产负债表的变化,下面是美国银行体系变化,可以看到它其实在周期上不是特别同步,但是数据说起来比较可怕,为什么?

2016年中国银行体系的总资产规模达到33万亿美元,首度突破了整个欧元区银行体系规模,他们是31万亿,我们现在是全球最大,第三个是美国16万亿美元。第二个我们银行体系总资产规模是GDP3倍以上,欧洲2.8,美国1倍左右。这次金融去杠杆就是针对我们银行业产能过剩,因为银行业产能过剩导致资金无法脱虚向实,因为体系是自循环,所以这个过程当中杠杆越来越高,但是资金对于真正的实体,你的可获得性,成本越来越高。

因此个人的理解,本轮金融去杠杆,要去的是银行业的产能。到目前为止还没有开始,整个银行体系刚刚才感到有压力,所以我觉得这是一个很大压力。

我们看一下真金白银,从今年2、3月份,商业银行资产负债表扩张速度急剧下降,代表全社会信用扩张速度下降。我们看社融,其实也是往下走,如果看流动性看信用就看这两个指标就够了。但是现在都是往下走,这种情况下很难看到市场有特别大的向上机会。

再来看一下,因为现在利率,现在市场利率是同业存单利率,就是小银行发给大银行,因为它为了满足它的资产负债表,所以它只能通过发同业存单模式,匹配它的资产端。现在这个利率已经接近5%,这个水平是很高的。但是,目前为止没有回头迹象,央行加大了它的公开市场或者频率也好,满足是银行间日常拆解,但是它不管你,特别是中小银行自身要面临流动性问题的这种困境。

所以今年以来,特别是二季度以来,所有人说央行降准,但是央行就不降准,因为一旦降准所有银行都受益。公开市场大银行有资格,小银行还是没有钱。比如今年一季度商品价格暴跌,买单的是中小贸易商,这就是周期冲动的惩罚。现在银行体系接下来也面临这个问题,一些地方中小银行问题在后面可能更加严重。

综合来看,在美联储没有明确的表示放缓加息步伐,或者节奏的条件下,我们国内特别对于中小银行这种流动性的压力是非常巨大。从流动性这一端我们觉得向下压力是依然存在。

三、需求面临慢变还是衰变?

前面说的两个问题都是宏观角度,具体映射到以黑色系螺纹钢为龙头的商品市场上,就是宏观空头和产业多头的矛盾,现在这个矛盾到这个时点冲突已经爆发了。根本原因在于投资端需求的预期差,问题在哪里?因为根据原来宏观的看法,一季度是经济的高点,二季度需求下来,但是整个4月份,周一出的数据,4月份数据其他数据都下来,房地产投资数据比预期好,这个是宏观没有预料到的。

螺纹钢价格跟房地产投资这个同步性很强,非常强。现在我们说需求端基建比较稳定,一直在17%左右,因为它是托底。现在把需求再细分一下,划分出来,现在矛盾点就是在房地产投资上。房地产的投资,新开工在什么时候出现边际上明显的下滑,之前预估4月份开始,目前数据出来是反的,所以导致出现了预期差,说白了短期内你的宏观不看好是犯错误。所以这几天螺纹期货价格是每天100点的反弹,前期贴水幅度太大了,但现在只能定义为现在是修复贴水。

房地产投资包括新开工什么时候下,因为如果下,如果真正下来,不是缓慢下,可能是断崖式的下,通常发现没人买货,需求一下没有。我理解来讲,看房地产的需求下降这个没有错,但是时间节奏上,时间差上面现在遇到一点小问题。原来预计是60度角这样下,现在可能是斜率比你预期的平缓,螺纹钢1710合约价格之前定到2800、2900元/吨,贴水是600块,所以10月份定价定成钢厂没有利润。5月12号央行稍微口风变了一下,接着4月数据一出来,房地产比预期好一点,如果我是多头,这个时候是大举反攻的黄金时间窗口,再不做就没有机会了。

房地产新开工和房屋销售什么关系,我们看一下历史。2013年初销售最高峰,而房屋新开工出现急剧下降是2013年底,差不多一年时间。这次房屋销售增速下来是2016年4月份,现在到目前这个时点差不多一年时间,因此这个位置非常微妙。我们从微观上看到的一些证据,可能现在时间还没有到。就是因为这个误差,决定了现在市场短期内的剧烈反复。

我们又找了一个指标,新开工到底和什么是最密切相关,大家看这个图,新开工面积增速与住宅价格指数高度正相关,目前房价指数开始出现了停摆。

总结下来,个人认为,这一轮整体下行包括商品市场,包括债券,股票,仍然处于进行中。至于时间的节奏,有一个信息大家可能忽略了,5月3日财政部联合5部委出台50号文《进一步规范地方政府举债融资行为的通知》,要求在8月31日提交整改报告。我们也草根了解了一下,这个对伪PPP影响很大。按照一到两个月的效应期,可能对应6、7月份,到时候有一天可能发现,当所有人乐观的时候,突然发现需求没有了,这个风险是巨大的。

因此,以螺纹钢为龙头的商品目前定义为贴水修复的行情,预期过高容易打脸,6、7月份压力和风险可能进一步释放出来。至于说何时再有安全边际,可能要等到四季度。谢谢!

扫描下方二维码,上

潮汐社区

直接向

智咖 叶总

提问

点击

阅读原文

,

链接至

扑克投资家(puoke.com)

获取

更多、更及时的干货内容