#

策略观点:

从数据来看,市场短期的情绪仍然会宣泄,但是利率反弹的空间有限,

20bp

也许是一个合理的估计。

#

每日专题:经济复苏共振,冲击概率上升——欧美经济政策概览及展望

风险提示:监管政策超预期

受到监管加大同业监管力度消息影响,债市再次应声暴跌

。重要政治会议临近结束,并没有“国家队”维稳的债券市场反而显得十分的脆弱,其实从风险因素来说,债市并没有特别的利空因素出现,即使是可能出现的“监管冲击”,事实上也仅仅是“空穴来风”而已。市场的短期走势比较脆弱,当然也反过来说明市场本身的心态偏悲观,容易受到“利空消息”的风吹草动而影响。后续债券市场会如何走?利率还能反弹多高?

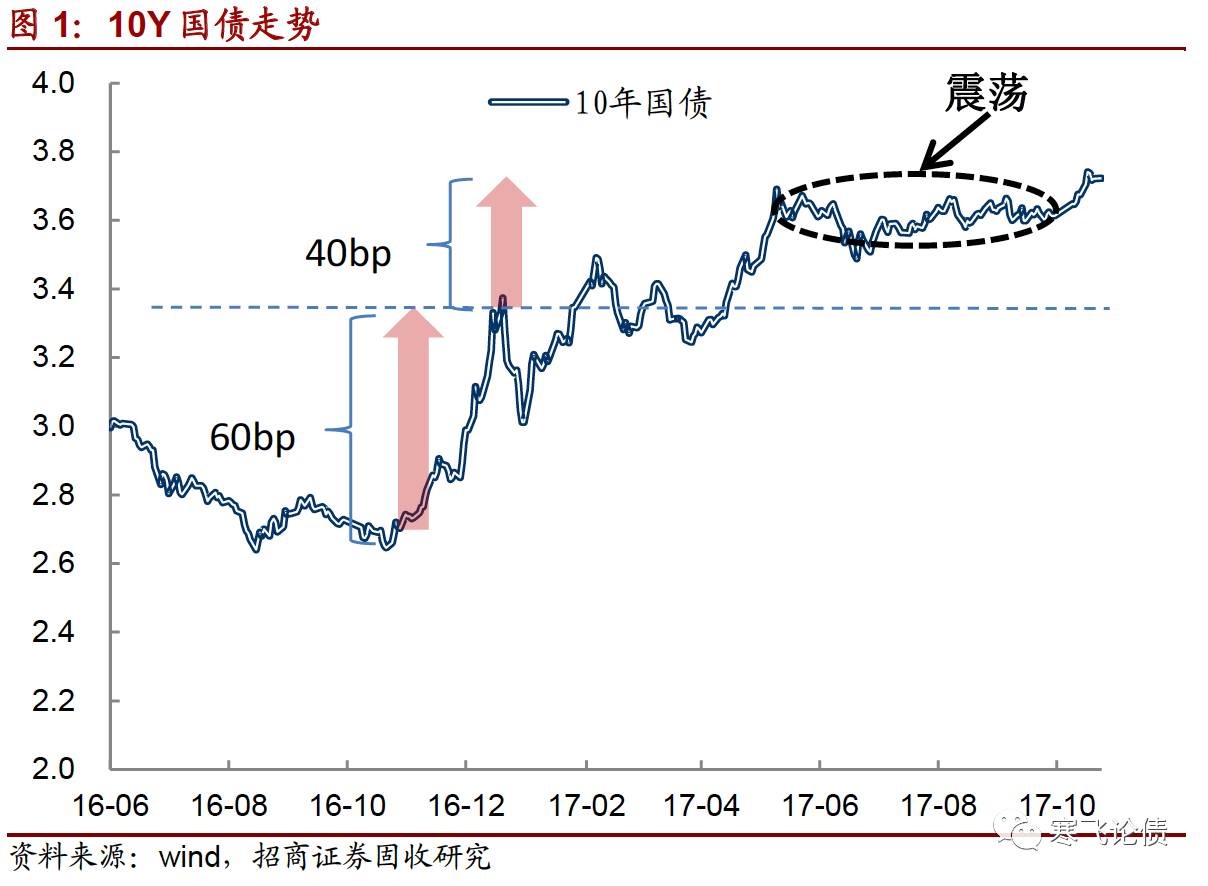

尽管市场的短期调整来势汹汹,但是我们如果剔除“异常”下跌,发现债市的下跌其实比较温和

。本轮债券市场的调整,一大波收益率上行其实是发生在

2016

年四季度,上行的幅度超过

60bp

,而

2017

年大半年收益率上升的幅度在

40bp

左右。如果从

2017

年的观察窗口来看,债券市场的下跌应该是比较“温和”的:

以

10

年国债全年收益率反弹

40bp

来看,全价回报率能够保持为正;而如果以平均收益率为建仓收益率,全价回报率甚至会更高一些

。

一种走势,就是顺着图形走,技术上变坏,直到图形变好为止

。这种情况不是不可能,

2013

年从

6

月份开始下跌,直到

2017

年的

1

月份利率才见顶。我们之前对利率走势的技术形态做过分析,当

10

年国债

3.6%

的关键点位被突破时,可能会出现趋势的逆转,如果技术上的走势能够成立的话,那么按照一段趋势

50bp

来测算,长期利率反弹的位置预计在

4.1%

。

另一种走势,就是市场在一个比较宽的区间震荡,消化各种利空因素

。也许市场会在

3.8-4.0%

区间震荡,以消化市场的抛盘。事实上,今年

4-9

月份,有半年的时候,长期利率就是一个上下

15bp

的震荡走势,

10

月份之后才有突破区间的迹象。此外,往前看一年,

2016

年

8-10

月份,正是由于外部“加杠杆”资金进入债市,收益率下行了

20bp

,可以看作是市场“泡沫”,那么对应于今年这部分资金“割肉”,如果不考虑正反馈效应,对市场的冲击估计也是在

20bp

左右。

总体来说,我们认为不必对短期的市场暴跌过度担忧,因为除了异常的冲击以外,市场的下跌其实仍然是温和的,只是市场“感觉”不太爽而已(信用债投资者仍然是挣钱的),更何况仍然有不少“利多”因素在支持债券市场。从数据来看,市场短期的情绪仍然会宣泄,但是利率反弹的空间有限,

20bp

也许是一个合理的估计。

每日专题:经济复苏共振,冲击概率上升——欧美经济政策概览及展望

1

、 经济基本面:复苏向好,通胀成迷

(

1

)全球经济复苏“共振”

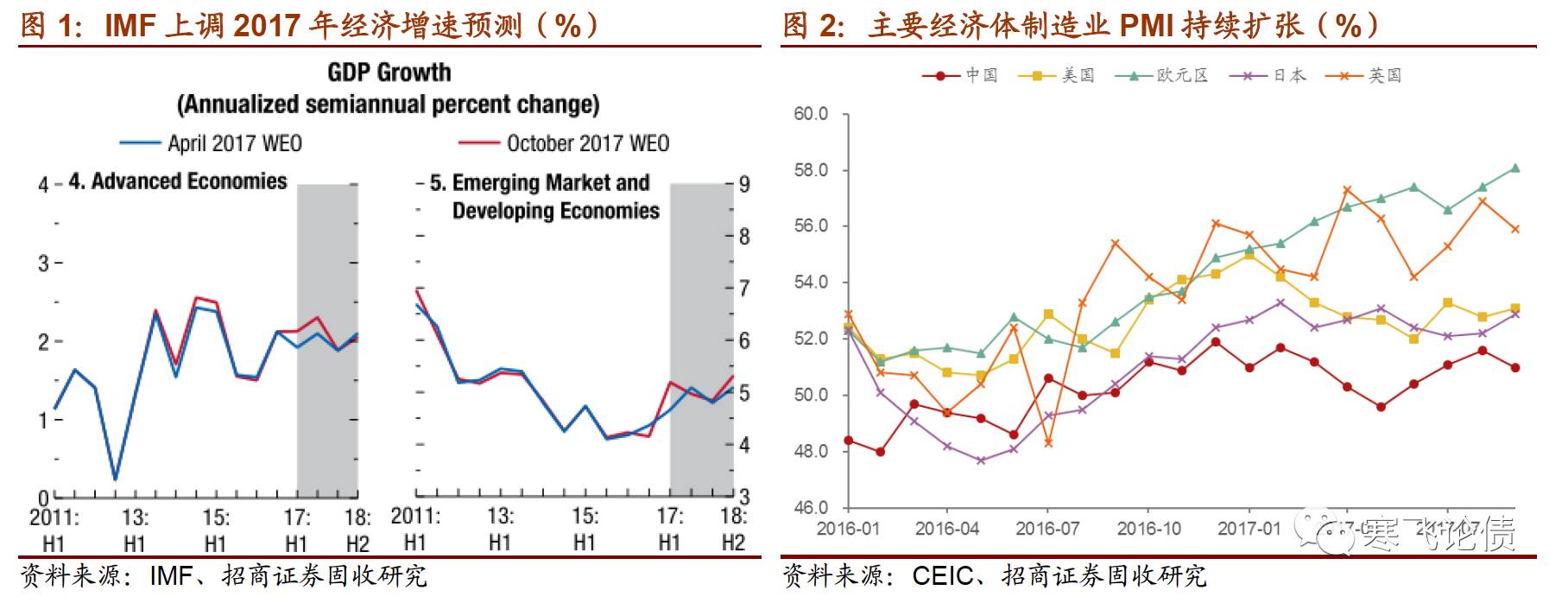

今年以来,全球经济复苏展现出了良好的韧性,近期的动能愈发强劲,发达国家和发展中国家还出现了“共振”。

在

10

月发布的最新版《世界经济展望》(

WEO

,

World Economy Outlook

)中,

IMF

注意到

2017

年以来,不论是发达国家还是发展中国家的经济复苏都在提速,因此将

2017

年的全球经济增长预测由

3.6%

上调至

3.7%

,显著高于

2016

年

3.2%

的增速。

IMF

首席经济学家

Maurice Obstfeld

近期表示,当前全球经济复苏的范围之广,是近

10

年来前所未见的。全球经济的“同步”无疑将进一步推升全球经济增长的乐观预期。

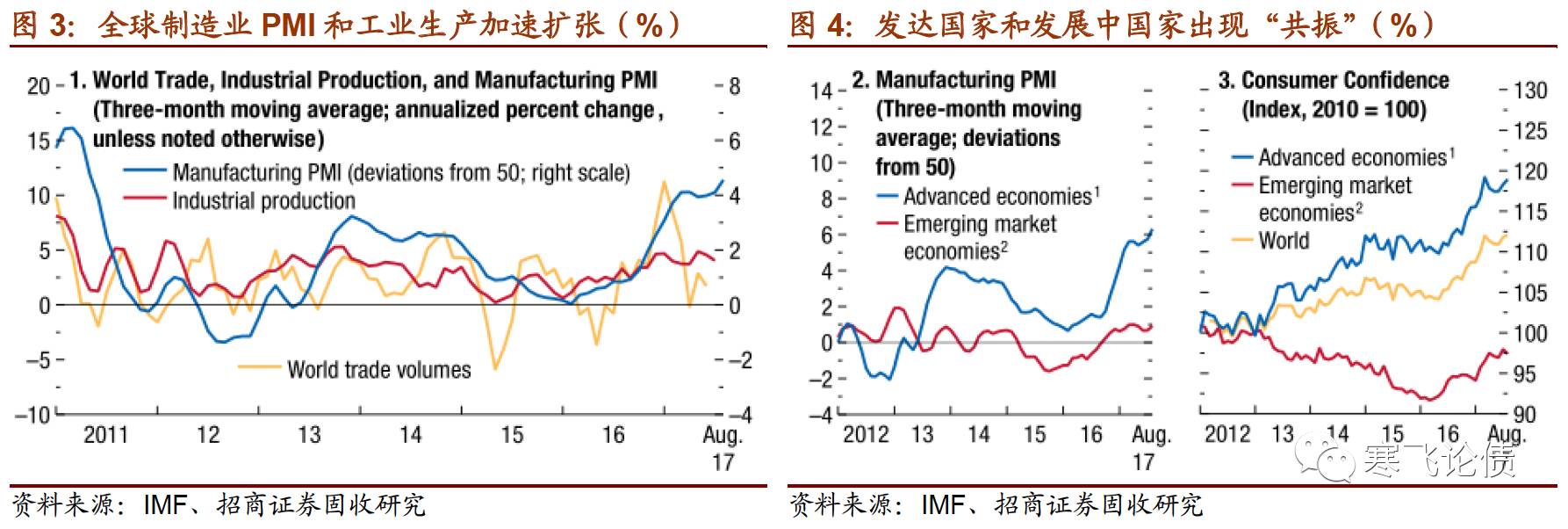

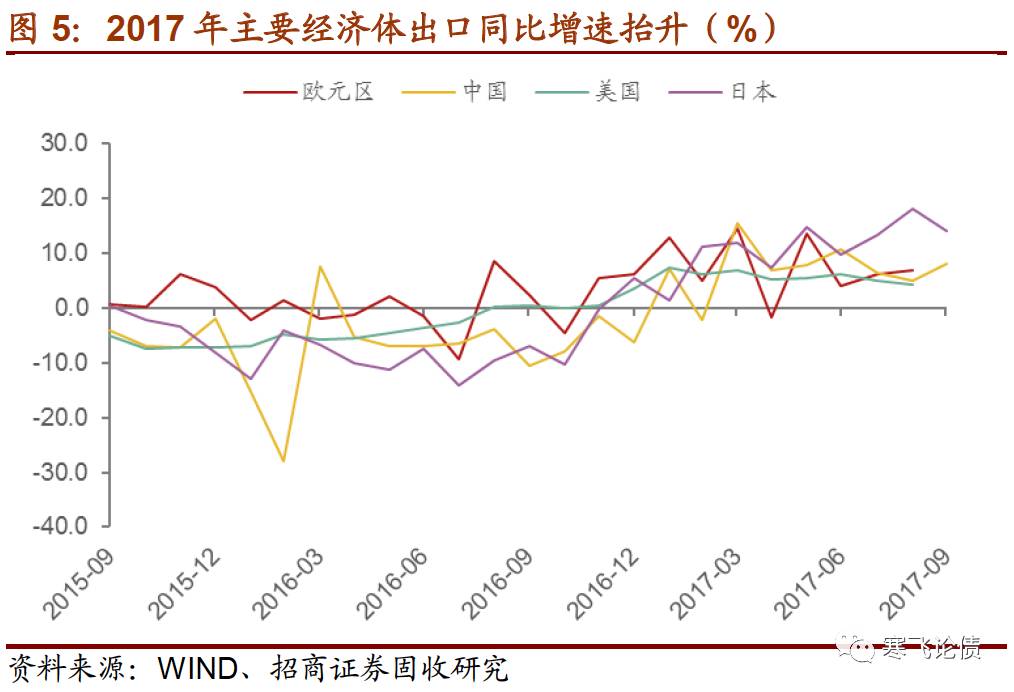

伴随着全球经济复苏的“共振”,今年以来全球贸易增长也同步上升。

美国出口同比中枢相较去年大幅抬升;尽管欧元大幅升值,不过

8

月欧元区出口环比仍然增长

2.5%

;外需复苏也对中国经济形成了一定拉动。

(

2

)欧美经济复苏提速

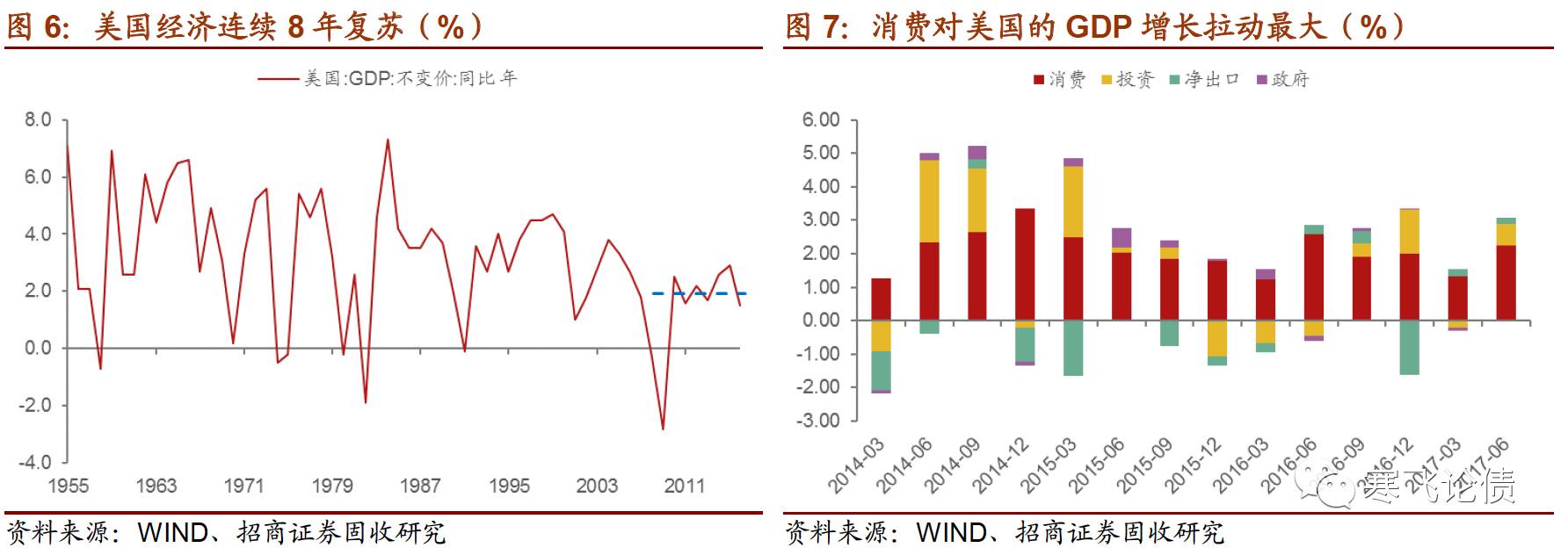

次贷危机后的美国经济复苏已步入第

8

个年头,是美国近期历时最长、不过也是力度最弱的经济扩张。

2010~2016

年,美国

GDP

的复合增速仅为

1.7%

。

2017

年,在川普上台后各种政治事件的冲击之下,例如白宫人事地震、朝核危机、医改投票失败等,美国经济复苏似乎仍在逐步提速。

2

季度美国

GDP

的季调环比折年率由

1

季度的

1.2%

大幅反弹至

3.1%

,为

2015

年

1

季度以来最高。本周五美国商务部即将公布

3

季度美国

GDP

的初值,由于受到飓风影响,市场预计

3

季度美国

GDP

的环比折年率将回落至

2.7%

左右。

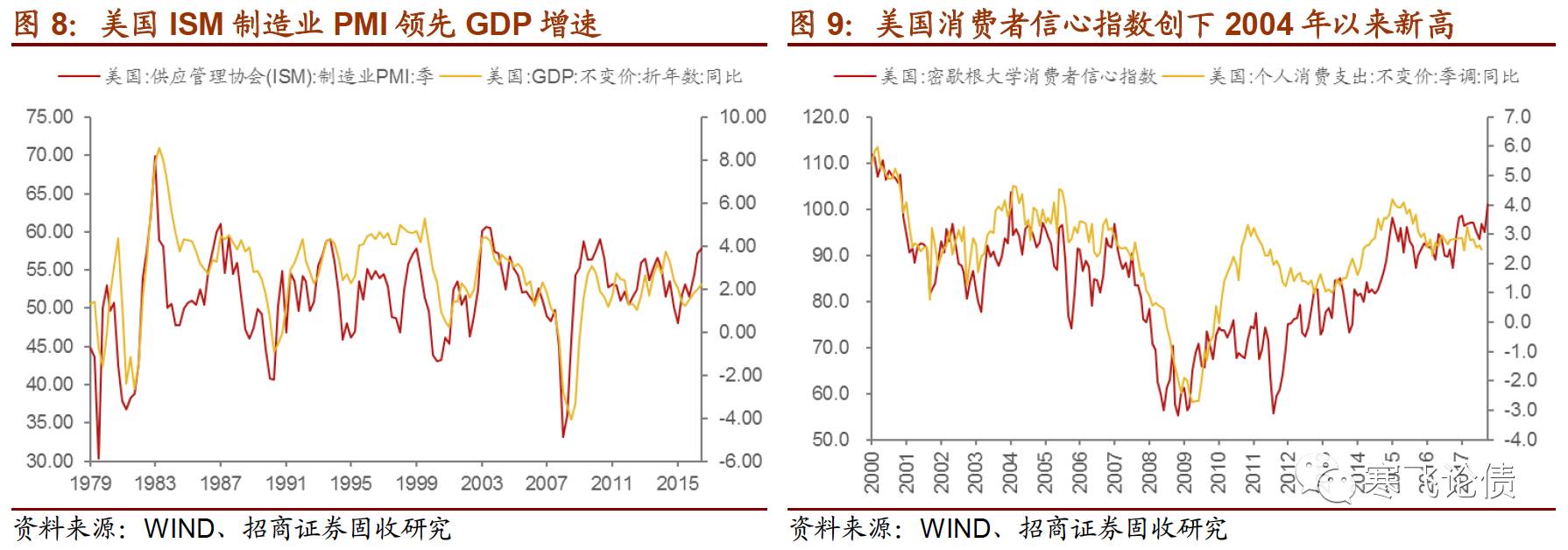

由于近期川普税改取得了实质性的进展,美国企业和居民的信心近期大幅攀升,双双创下

12

年来的新高。

今年下半年以来,美国

ISM

制造业

PMI

持续上扬,

10

月达到

60.8

,是

2004

年

6

月以来的最高水平。从历史数据上看,

ISM

制造业

PMI

与美国

GDP

的增速高度相关,且具备一定的领先性。

10

月密歇根大学消费者信心指数初值由

95

左右大幅跃升至

101.1

,创下

2004

年

2

月以来的新高。消费者信心与个人消费支出高度相关,而消费支出是对美国

GDP

增长拉动最大的项目。

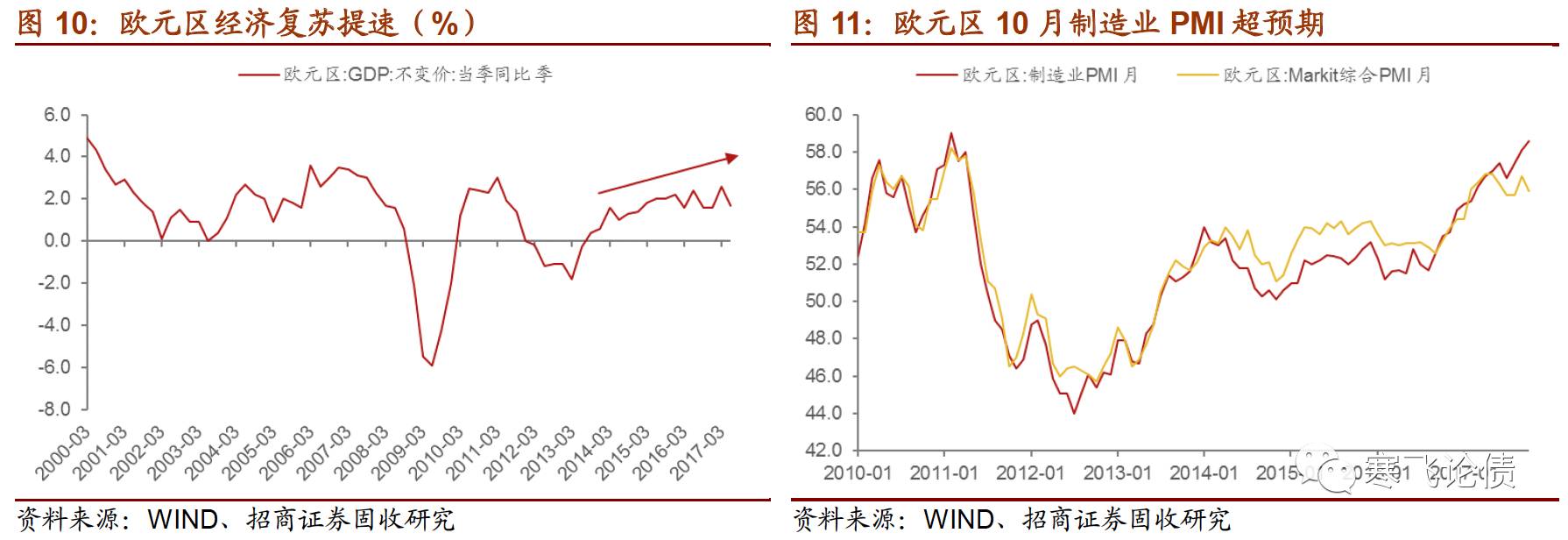

与美国相比,欧洲经济复苏的势头更加强劲。

尽管英国退欧、法德大选等政治风波冲击不断,欧元区

1

、

2

季度

GDP

仍然录得

2.6%

、

1.7%

的同比增速。当前欧央行预计

2017

年欧元区的经济增速将达到

2.2%

,较

2016

年(

1.8%

)显著提高。

10

月

24

日发布的欧元区

10

月

PMI

显示,尽管综合

PMI

和服务业

PMI

不及预期,但制造业

PMI

进一步升至

58.6

,创下

2011

年来新高。新增就业创下

10

年来最快增速,表明未来欧元区的工资增长和通胀有望改善。此外,

10

月出口新订单也加速增长,说明尽管欧元升值,但欧元区的外需仍然强劲。

(

3

)

“菲利普斯曲线”还成立吗?

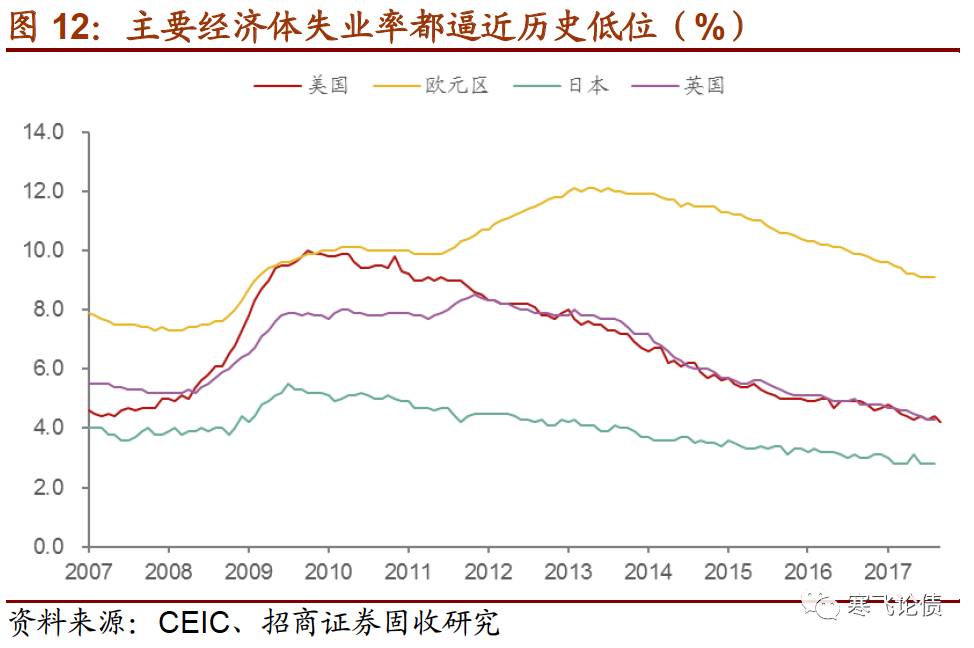

就业市场的发展是最令全球央行感到振奋的变化。除欧元区外,主要经济体的失业率均创下了多年来的新低。

美国

9

月失业率为

4.2%

,创下

2001

年

9

月以来的新低;日本

8

月失业率

2.8%

,为

22

年以来的新低;英国

8

月

4.3%

的失业率更是创下

1975

年以来的新低;欧元区

8

月失业率

9.1%

,回到

2009

年的水平。

基于对“菲利普斯曲线”的信仰,美国、欧元区、英国、加拿大等国央行都正在

/

正准备退出次贷危机以来的宽松政策。

不过,与历史上其他低失业率时期不同的是,当前全球的需求增长仍然处于较低水平。

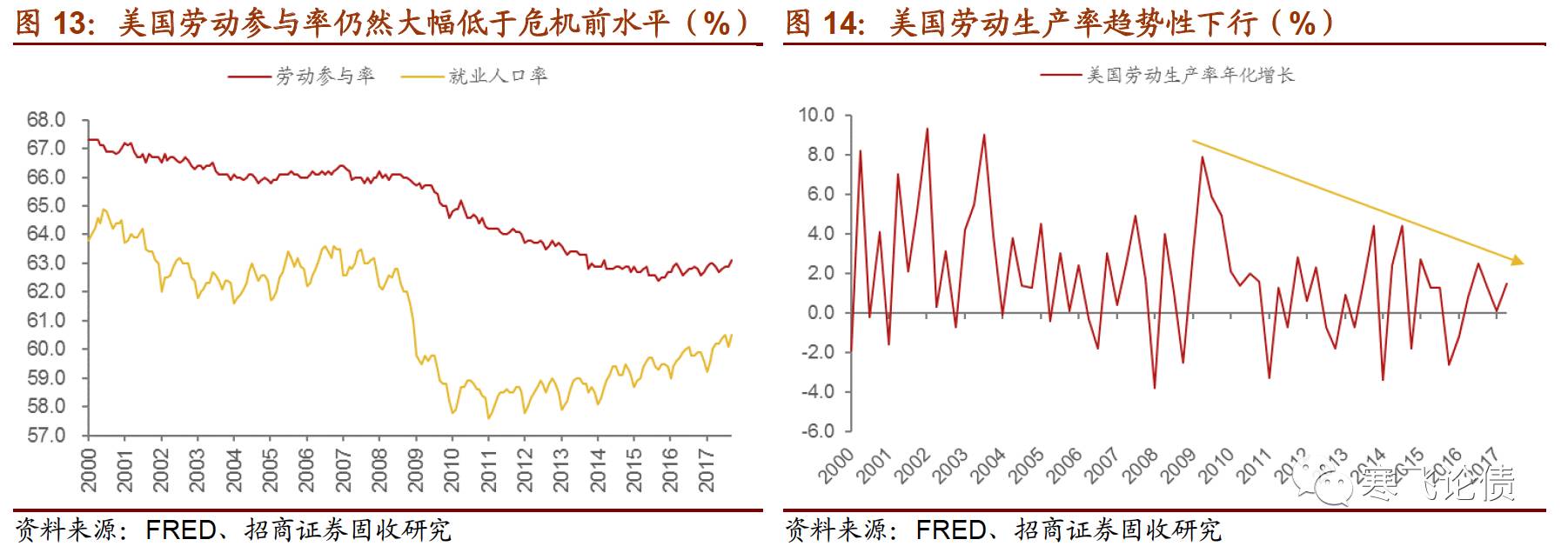

从理论上讲,失业率的变化是由需求(实际产出)和供给(劳动力与劳动生产率,即潜在产出)之间的缺口决定的。需求疲弱意味着低失业率很可能受到人口老龄化造成的劳动力与劳动生产率的低增长的影响。例如,

9

月美国的劳动参与率尽管略有改善(

63.1%

),但仍然显著低于次贷危机前水平;

2

季度美国劳动生产率的年化增长率也仅为

1.5%

。这表明美国的就业市场并没有失业率看起来那么美。

供给侧未来的发展将成为决定全球宏观经济前景的关键。

在全球央行“退出宽松”的大背景下,供给侧如果持续疲弱,那么全球经济很可能陷入“供需两弱”的困境之中。相反,如果劳动力增长或是劳动生产率有所改观,那么经济复苏将得以持续。(从这个角度来看,川普的财政刺激是有道理的。)

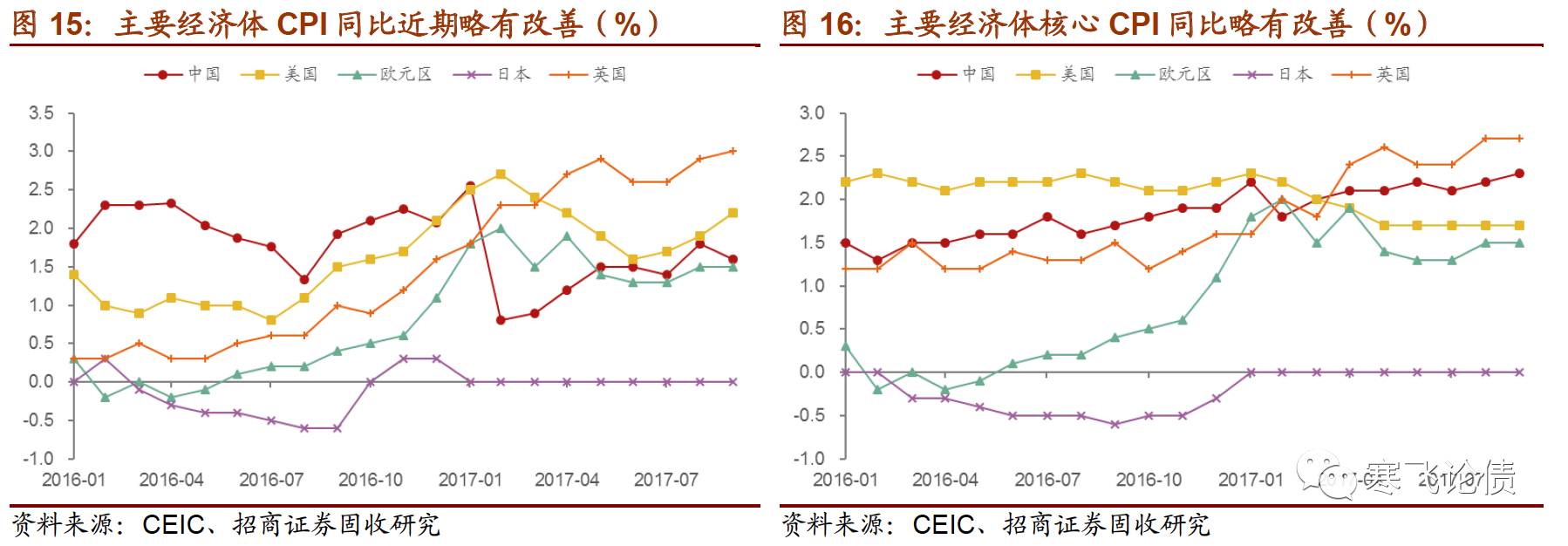

尽管就业市场一片欣欣向荣,通胀低迷仍然成为了全球性的普遍现象。

英国是一个例外,

9

月通胀达到

3%

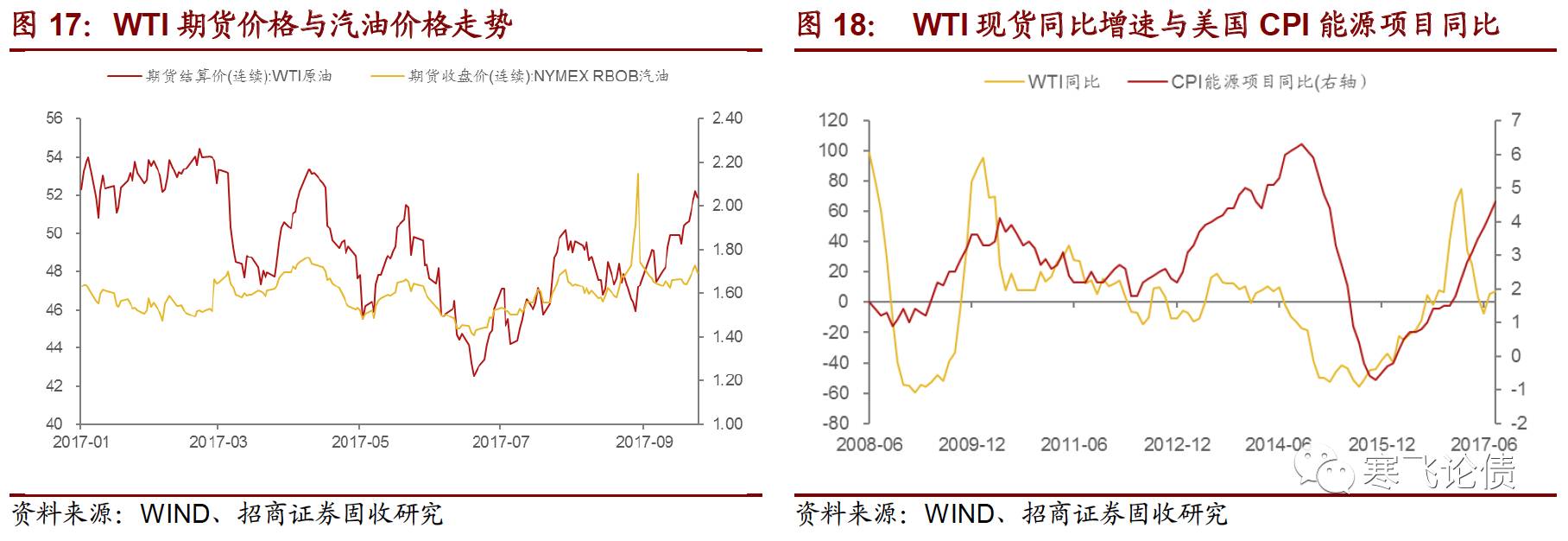

,主要受到“脱欧公投”后英镑贬值的推动。今年

2

月以来的通胀低迷主要受到油价低迷的影响,页岩油的崛起是压制油价的主要因素。不过,随着下半年全球原油需求的季节性反弹,油价将对全球的通胀水平起到一定的支撑作用(参见专题报告《息·油·记

--

“油”猴逃离五指山,联储再念“紧箍咒”》)。如果油价上涨过快,还有可能加速欧美央行“退出宽松”的进程。

此外,作为全球央行决策基石的“菲利普斯曲线”很可能仍然成立,不过这一次时滞有点久。

经历上修后,

7

、

8

、

9

月美国薪资增速逐月抬升,而最新的欧元区

PMI

数据也指向薪资有加速增长的迹象。一旦薪资增长加速,将对核心通胀形成推动。

2、政治风险:增长的不确定性

今年以来,欧美的政治风波不断,当前政治博弈仍然在欧美经济中居于核心低位,不确定性仍高。当前的主要政治事件包括川普税改、西班牙加泰罗尼亚独立危机以及英国退欧谈判。

(

1

)川普税改

在上两周的每日专题《

美国供给侧改革卷土重来

》和《

税改:经济和股市的强心针

》中,我们分析了川普税改的来龙去脉、获国会通过的前景以及对全球经济和资本市场的可能影响。在

10

月发布的

WEO

中,

IMF

将美国

2017/2018

的经济增速从

2.3%/2.5%

下修至

2.2%/2.3%

,主要的原因就是考虑到川普财政刺激落地的不确定性,将其从经济预测模型的假设中移除(假设财政政策不变)。可见,税改会否通过将对美国经济造成重大影响。此外,当前美元、美股、美债已经

price in

了税改的预期,一旦税改未获通过或者不及预期,风险资产价格将面临回落。

目前看来,税改年内获得国会通过的概率依然较低。

目前共和党正在权力谋求税改方案在年内获得国会通过。由于税改提案不可能获得民主党和独立党的议员支持,共和党只能寄望于党内达成一致(最多只能有

2

位共和党议员投下反对票)。由于当前税改框架中不少条款存在严重争议,今年仅余

2

个月,“时间紧任务重”,共和党的任务艰巨无比。令局面雪上加霜的是,昨日川普与共和党大佬

Bob Corker

就税改在媒体上公开争执,且“口水仗”持续升级。据

CNBC

报道,目前有包括

Corker

和

McCain

在内的三位共和党议员可能不会支持税改。一旦税改、医改双双失败,将对美国经济形成较大的负面冲击。

(

2

)加泰罗尼亚独立危机

1

0

月以来加泰罗尼亚地区独立危机持续发酵。

加泰罗尼亚是西班牙最富庶的地区,人均

GDP

约

2.76

万欧元,要显著高于西班牙(

2.32

万欧元),失业率(

13.2%

)则要显著低于西班牙(

17.2%

)。加泰罗尼亚希望通过独立使其经济变得更加繁荣。

10

月

1

日,加泰罗尼亚地区举行独立公投,约有

230

万人参与了投票,

90%

同意独立。西班牙政府随即宣布公投违宪。

10

月

10

日,加泰地区政府宣布暂时搁置独立宣言数周,寻求与西班牙政府谈判来退出。

10

月

21

日,西班牙首相拉霍伊发表公开讲话,称将解散加泰罗尼亚自治政府,并在

6

个月内启动地方选举,中央政府在此期间将接管加泰罗尼亚地区。西班牙政府的强硬姿态使得事态不断升级。

事实上,加泰罗尼亚地区真正独立的概率很低。

历史上,加泰罗尼亚地区一直在谋求独立,一次次公投均以失败而告终。公投很大程度上是为了在与中央政府就经济利益的谈判中获取更多的筹码。从经济上看,独立并不一定是一笔划算的买卖。例如,新成立的共和国也将独立于欧盟,无法进入欧盟的统一市场;该国还需要权衡是否继续使用欧元作为法定货币;加泰罗尼亚地区的公共债务本来就要显著高于西班牙其他地区,而成功的独立则很有可能需要以承接更多的西班牙债务为前提。因此,此次加泰罗尼亚地区的独立公投很可能不过是历史的再一次重复。

有鉴于此,加上加泰罗尼亚地区在欧元区并非举足轻重,资本市场目前对加泰罗尼亚独立危机反应相对平静。

危机仅对西班牙和欧洲股市造成了有限影响。对于债市投资者而言,周四的欧央行议息会议决议要比加泰罗尼亚独立危机重要得多。

(

3

)英国脱欧

英国央行行长卡尼本周表示,大概率将于

11

月首次加息以应对上升的物价压力。

9

月英国

CPI

同比高达

3%

。不过受到退欧公投后疲弱的消费和投资的影响,今年以来英国的经济表现却并没有欧元区总体强劲。今日发布的英国

3

季度

GDP

环比初值

0.3%

,年化增长率

1.6%

,较

2

季度略有改善,但退欧的风险仍然高悬在英国的上空。

英国首相

Theresa May

上周表示,脱欧谈判的进展远远慢于预期。而

May

在英国国内威望下降也使她在与欧盟的谈判中处于不利地位。目前

May

需要向欧盟提供英国支付的“分手费”的细节。根据路透社的调查,英国为期两年的退欧协商结束时,达不成贸易协议的情况下退欧的可能性目前为

30%

,较

9

月有所上升。一旦退欧谈判破裂,将对英国经济造成重创。此种情形下,英格兰银行若在

11

月份“加息”,将会是一个错误。

3

、欧美货币政策展望

(

1

)美联储:年内第三次加息,未来路径存在不确定性

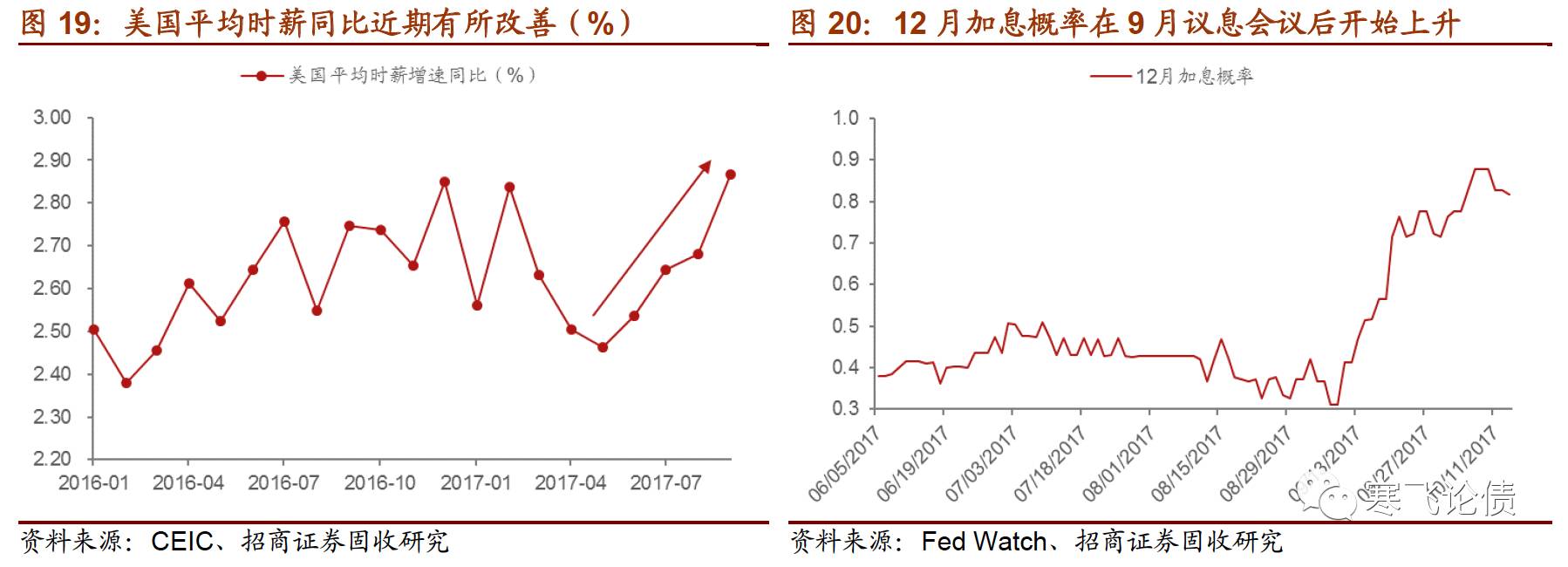

12

月美联储大概率将进行第三次“加息”。

9

月美国非农就业受飓风冲击负增长,不过失业率进一步下行,名义薪资增速也有所改善,同比增速提升至了

2.9%

;由于飓风影响下汽油价格攀升,

9

月

CPI

同比也升至

2.2%

,不过核心

CPI

通胀连续第

5

个月停滞在

1.7%

。

9

月议息会议后,通胀并未改观,但加息概率却从

31%

一路飙升至超过

90%

,很大程度上受到联储立场的驱动。结合联储会议纪要和近期联储官员们“鹰派”的发言来看,即便通胀并未超过

2%

,只要经济数据不发生大的“意外”,

12

月联储仍将再度“加息”。

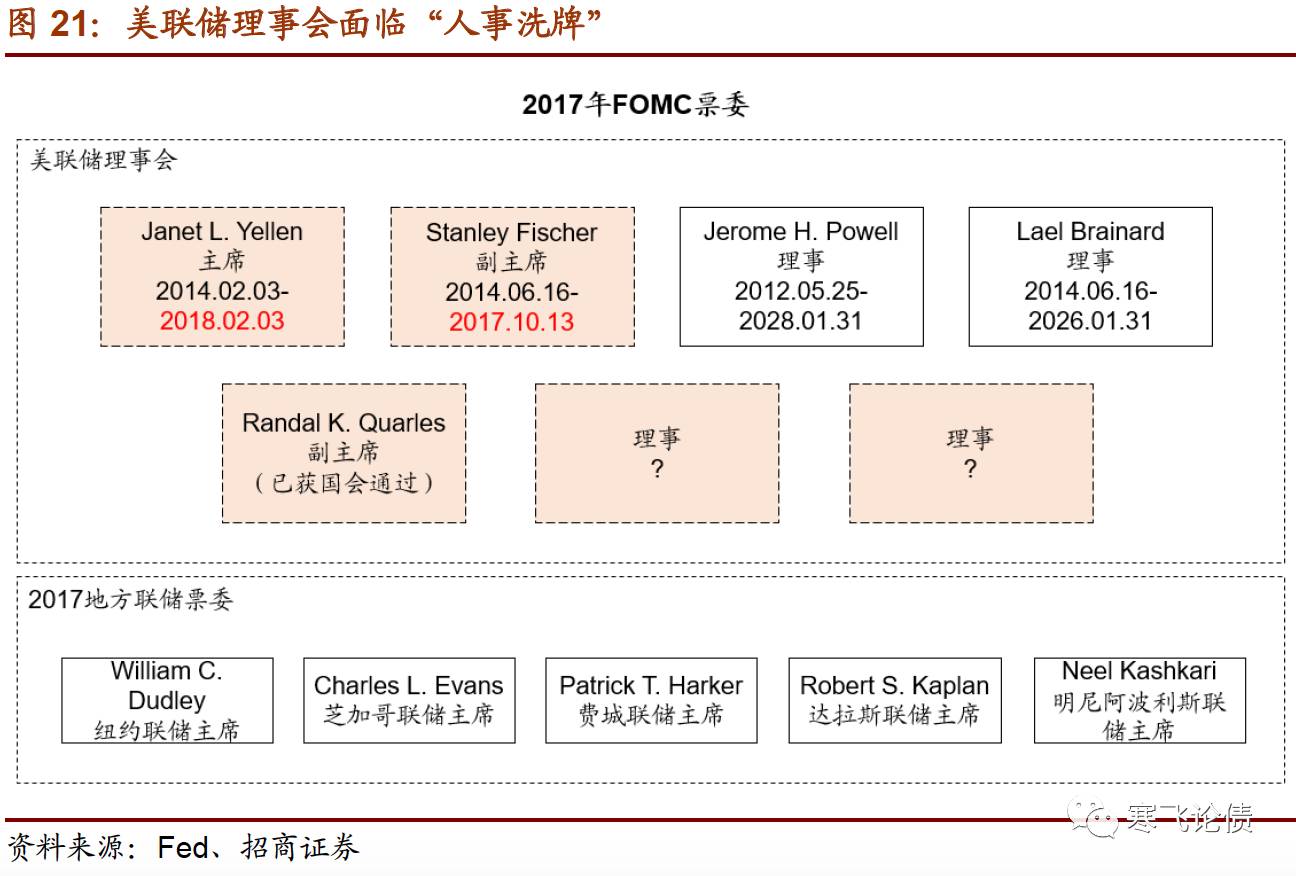

不过,由于美联储理事会人事变动存在不确定性,未来美联储的货币政策路径也存在着不确定性。

一般来说,

FOMC

票委由

12

人构成:

7

位理事(

board members

)

+

纽约联储主席

+ 4

位地方联储主席(

11

个地区联储分为

4

组每年轮换),但随着今年

4

月负责金融监管的

Daniel Tarullo

以及本月

Stanley Fischer

的卸任,加上明年

2

月耶伦主席任期届满(耶伦的联储理事任期将至

2024

年届满),以及已经辞职的

Fischer

,需要川普提名以任命的理事多达

5

位,包括美联储主席和副主席。目前由川普提名、负责金融监管的副主席

Randal Quarles

已获国会通过并走马上任。美联储的“川普烙印”无疑将对之后美国的货币政策产生重大影响。

未来我国需要谨防“泰勒冲击”。

我们在上周周报的海外观察《

美联储新任主席“呼之欲出”

》中分析到,就目前的

5

名候选人来看,现任美联储理事

Jerome Powell

和斯坦福大学经济学教授

John Taylor

最有可能获得川普提名。结合各方面分析,

Powell

是比

Taylor

更加合乎情理的选择。一旦

Powell

当选,美联储很有可能仍然延续当前“稳步退出宽松”的政策路径。不过,昨天的消息表明,在川普征求意见时

Taylor

获得了更多共和党大佬的支持。考虑到税改提案的通过需要获得共和党内的一致支持,川普也很有可能提名

Taylor

作为新任的美联储主席。据估计,

当前“泰勒规则”隐含的政策利率高于

3%

,这要远远高于当前

1~1

.

25%

的联邦基金目标利率。如果

Taylor

当选美联储主席,美联储“加息”很有可能提速。

11

月

3

日川普出访亚洲前,新任美联储主席的提名人选就将揭晓。