大杀器来了!首套房贷利率上浮20%

今天(6月8日)出版的《南方日报》在其A13版报道:

浦发银行广州分行的首套房贷利率较基准上浮20%!

对于炒房者来说,这是一个令人胆寒的消息!

当然,到目前为止,这还只是广州的首例,在全国或许也暂时是个孤例。《南方日报》还报道说:

广州首套房贷的利率水平相比5月份进一步上升,折扣优惠已经基本消失,部分银行执行的利率较基准利率上浮5%—20%。民生银行则在基准水平上上浮10%,中信银行广州分行执行的利率为在基准水平上上浮5%。

至于工、农、中、建四大行,目前在广州地区首套房贷款利率均以基准利率为最低标准,二套房则最低按照基准利率的1.1倍执行。

那么问题来了:浦发银行的首套房贷款按照4.9%的基准利率上浮20%(年利5.88%),会在全国大面积普及吗?如果普及,将带来什么影响?

我的答案是:不太可能在全国普及,

现在是“楼市定向加息的时代”,距离全面加息还比较远,因为城市之间楼市分化严重。事实上“定向加息”这个概念,也是本号最先提出来的,后来被大家广泛采用。

所谓“定向加息”是三重含义:

第一,中国目前不具备全面加息的条件,央行通过货币市场收紧流动性,带来了市场利率普遍上涨,主要是为应对美元加息、缩表,维护人民币汇率稳定,避免跟美国打贸易战;当然,国内也需要防范金融风险,推动金融去杠杆。所以,虽然市场利率大幅反弹,但一直没有宣布“银行存贷款基准利率”上调。

但中国楼市闹得太不像话,房价翻倍的速度越来越快,到了令人瞠目结舌的程度,所以需要针对楼市“定向加息”。在初期,就是减少按揭利率的优惠,然后进入上浮阶段。

第二,定向加息将针对房价“桀骜不驯”的城市,谁不服气,就治谁。中西部和东北地区的三四线城市,就比较难以“定向加息”。

第三,定向加息还将针对特殊人群,比如有买房记录的,有炒房嫌疑的。

当然,定向加息还有一个背景,就是银行资金成本越来越高,有些业务激进的银行房贷额度有限。在这种情况下,很多银行就出现了贷款利率议价的情况。

所谓议价,就是银行按着钱袋子不放贷,你捉急吗?那么接受利率上浮吧,可以加塞儿。要不然,下个月再说。事实上,很多银行房贷额度紧张到了每月1号就可以把当月额度用完。这时候,你只能等下个月。

很多买房者交了定金,签了合同,如果违约就代价沉重,最终不得不接受利率上浮。

银行这样做,看起来有点像“拦路抢劫”?是有点,但谁让你急着买房子,又偏偏出手慢了点呢?

2015年的时候,我们写文章呼吁大家买房子的时候,银行求着你买房子的时候,你在哪里呢?

估计,那会儿你还在受“卖房炒股”的蛊惑,忙着在股市上“为国接盘”呢。

但对于一些热点城市来说,首套房贷利率全面上涨,已经是不可逆转的趋势。最终,全面上浮10%是大概率的事情,全面上浮20%也不是没有可能。

从最初的利率85折,到利率1.2倍,年利率从4.165%上浮到5.88%,其中差价是1.715个百分点。而央行标准的加息步伐,是一次0.25个百分点。也就是说,如果真的全面上浮首套房到基准利率的1.2倍,相当于楼市被加息了6.86次。

由于中国经济增长模式迟迟无法转型,所以中国利率大趋势走低是必然的,加息周期短、降息周期长也是无法避免的。在2010到2011年的加息周期里,只加息了5次;而在随后漫长的降息周期里,竟然降息了8次。

所以,房贷利率上浮1.2倍带来的杀伤力是非常大的。

比如一笔300万、30年的房贷,按照利率85折计算,月供为1.46万;如果按照基准利率上浮20%,则月供为1.776万元,每月增加3100多元。这对于工薪族来说,压力还是不小的。

浦发银行在广州的上浮20%虽然是个孤例,但它向我们展示了一种可能性:只要热点城市的楼市不“在成交量上入冬”,不出现房价横盘、微跌,则调控力度还会不断加强。

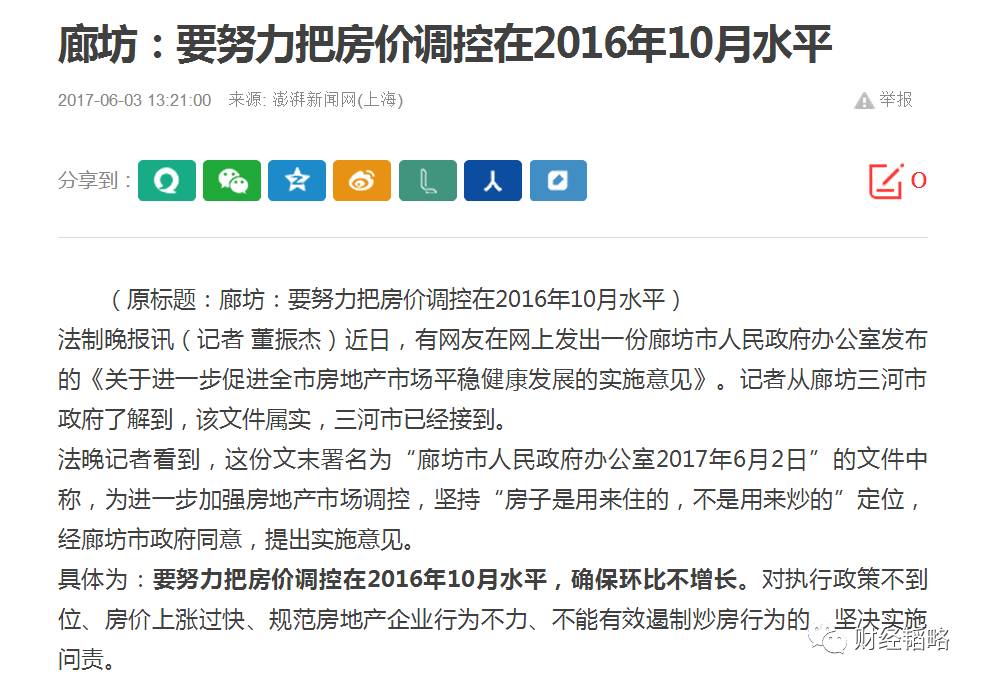

至少在今年11月之前,房价环比必须回落,2016年10月的房价,很有可能就是调控的基准线。

上图:根据廊坊提出的调控目标,我们可以推测,2016年10月很有可能是一个调控的关键参照物。正是在2016年9月30日,全国楼市政策发生的逆转。

至于楼市的整体看法,本号没有改变:

1、继续长期看好高级别、有人口增量的城市(及其卫星城)的优质住宅,认为在未来10到15年仍然是中国普通居民的珍贵的资产保值、增值方式。

2、短期(2年左右),大城市楼市将“在成交量上入冬”,房价出现横盘、微跌的局面,人民币计价模式下的、大城市住宅价格的暴跌几乎是不可能的。

3、目前正在被地方政府撩拨起来的三四线楼市上涨,很大程度上是一个陷阱。远离中心城市的、没有显著人口增量的三四线城市,其房子要慎重对待。

4、中长期,我们对80%以上城市的楼市(都是中小城市)持偏于悲观的态度。

楼市的坏消息:房贷开始议价了!

利率上浮、“断贷”,银行这半个月里一直没有闲着。

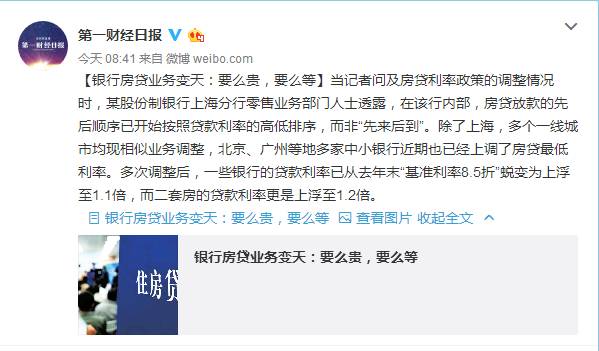

6月7日,据第一财经日报报道:采访的某上海股份制银行人士表示:

房贷放款的先后顺序出现变化,已开始按照贷款利率的高低排序,而非“先来后到”。

另外,除截图内容外,新闻全文还显示:部分银行房贷优惠政策已全面取消,还数次调高了FTP(内部资金转移定价)计价,房贷业务已经不赚钱,对于基层银行人士而言,房贷已成“鸡肋”。

部分新闻截图;来自第一财经日报新浪微博

我们先科普下“FTP”,它是指:商业银行内部资金中心与业务经营单位按照一定规则

全额有偿转移资金

,达到核算业务资金成本或收益等目的的一种内部经营管理模式。

上调FTP计价,意味着业务所赚取的利润变低。这对于做基层业务的银行人士来说,房贷现在不但不好批,也不能赚钱。

用银行人士自己的话来说:

已经没有动力去做“不赚钱的房贷”,就像是做“义务劳动”,房贷业务如同“鸡肋”。

仅仅半个月的时间,可以看出银行对于房贷业务并没有“手下留情”,而是“痛打落水狗”。

部分银行由于缺乏资金,已经停止房贷业务,或者取消优惠政策。而现在来看,已经绝非个案,大部分银行,只有接受利率上浮幅度更高的贷款人,才能较快获得贷款,未上浮者则可能面临长达数月的等待。

参考央行统计“中长期住房贷款走势图”,可以看出,人民币贷款依旧很高,但是住房贷款已经出现了巨大的变化。

10月份是一个风水岭,从这之后,新增住房贷款占人民币总贷款的比例就逐渐走低。但是在今年1月开始有所回暖,在政策的施压下,银行开始“斩断”与房地产的“亲密关系”。

其中2017年4月银行普遍上调利率之后,住房贷款已经有所回落,虽然现在还未得知5月份的数据,但大概率是处于下行,因为大部分大中城市的成交量已经出现下滑。

无独有偶,南方日报的报道也印证了这一事实。

深圳某商业银行的个贷经理表示,目前主流房贷利率都是首套房9.5折,二套房上浮10%。而个人消费贷的利率已经普遍上浮了30%。“有更高价格的贷款不做,做一些打9.5折或者基准的贷款不太可能。

现在很多银行有额度的话都会优先放在消费贷。”

某国有银行一名信贷经理也表达了同样的观点,

“现在消费贷是基准利率的30%,甚至有些银行已经是50%了,而房贷业务还在打折,相对比之下房贷就不赚钱了。”

也就是说,“房贷”已经开始被众银行“嗤之以鼻”,就像银行自己的说的:

去年是因为资产慌、好贷款企业难找、零售业务里小微贷款不良率攀升。

而个人房贷一度被银行当作“策略性投靠”,所谓“经济下行周期靠零售,零售靠房贷”。

通俗点说,就是去年业务不好做,“房贷”成为银行缓和性项目。但今年调控严厉,银行只能另谋生路,再加上银行今年普遍提高了储蓄利率、理财转化率、以及消费贷,房贷成为银行的“夜壶”,也就是需要的时候是“小甜甜”,不需要的时候就成了“牛夫人”。

对房地产行业而言,资金是自己赖以生存的“命根子”,而对于我们购房者而言,现在也比较尴尬,楼市降温一直是买房的好时机,但现在买房的风险、门槛都已经提高,并且这一情况在短时间内还会愈演愈烈。

我们之前提醒的“断贷”风险并不是“空穴来风”,因为购房者现在面临着这三种情况:

第一,你可能申请不了房贷;

第二、就算申请了你也要面临着成本增高,因为现在银行的优惠政策已取消。就像之前有人算过:如果在北京贷款500万,还款期限30年,原来月供26536元,首套执行1.1基准利率时,月供一下子涨了1509元到28045元,每年要多还18108元,深圳的情况要好一点,但是也便宜不了多少。

第三,银行现在额度有限,实行“价高者得”,如果你不是“价高者”,也就意味着你要等待数月的时间,这个时间很可能会让你“房子”飞了。尤其是一线城市,卖房者毁约案例不计其数,因为现在想上盘的不仅仅是你一人,但是,你没有钱,别人可能有。