湖北、宁夏、山东、深圳、青岛等地发布公告,调整社保申报流程。

相关公告均明确,将此前实行的用人单位和个人先向社会保险经办机构申报缴费工资,再按照核定的应缴费额向税务部门缴费的流程

,

优化调整为缴费人直接自行向税务部门申报缴费。

下面以湖北税务局发布的公告为例,来看看主要变化:

1.社保费申报流程变化

优化后,用人单位自行向税务部门申报缴纳社会保险费就可以了。

【注】社会保险登记、权益记录、待遇支付、个人参保证明和单位参保证明开具等业务继续在人力资源社会保障、医疗保障部门申请办理。

2.涉及对象及保险类型

企业职工基本养老保险费、机关事业单位基本养老保险费及职业年金、职工基本医疗保险费(含生育保险费)、工伤保险费、失业保险费、长期护理保险以及其他补充社会保险的用人单位及职工。

【注】灵活就业人员和城乡居民继续按照现行方式和渠道申报、缴纳社会保险费。

3.社保费缴费基数和应缴费额

此次申报缴纳流程调整,不涉及现行缴费政策调整。

用人单位及其职工的缴费基数、应缴费额仍可按照现行方式确定。

同时,用人单位已向人力资源社会保障、医疗保障部门申报职工2024年度缴费工资,税务部门将根据相关政策规定继续沿用。

缴费人有特殊情形需调整年度缴费工资的,通过电子税务局、办税服务厅等渠道予以调整。

用人单位应于每月月底前申报当月应缴纳的社会保险费额,并通过税务部门提供的渠道缴纳社会保险费。

其实,早在 2019 年,“社保入税”就已经开始了。“社保税务全责征收”的模式逐步实行后,税务部门也就同时兼顾社保费、个人所得税和企业所得税的征缴,这样一来也就形成了直接的数据比对。

如果社保、个人所得税、企业所得税申报的员工人数及工资基数不一致,就会引发税务风险。因此,日常社保缴纳的合规管理显得尤为重要。

1.试用期不缴纳社保

社会保险法第五十八条规定:

用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。未办理社会保险登记的,由社会保险经办机构核定其应当缴纳的社会保险费。

所以,企业在试用期期间必须为员工缴纳社保。

2.员工自愿放弃社保、企业拒缴社保

依据社会保险法、劳动合同法相关规定,用人单位和员工必须依法参加社会保险、缴纳社会保险费。

所以,不管是员工自愿放弃,还是企业拒缴,都违反了法律的强制性规定,应属无效。

3.人事档案没转移到单位,不缴纳社保

按照社会保险法,用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免。

之前就有企业因未足额缴纳社保,收到了税务局下发的社会保险费事项通知书。

4.不签合同就不用缴纳社保

一些用人单位以没有签订劳工合同为由拒绝缴纳社保,但实际上,劳动关系的确定并不取决于是否签订了劳动合同。

5.用支付现金方式取代缴社保

《社会保险费征缴暂行条例》第十二条规定:

缴费单位和缴费个人应当以货币形式全额缴纳社会保险费。缴费个人应当缴纳的社会保险费,由所在单位从其本人工资中代扣代缴。

用人单位和个人不得私下就社会保险费进行约定,由用人单位支付现金、员工个人自行办理社保缴纳的做法,不可取。

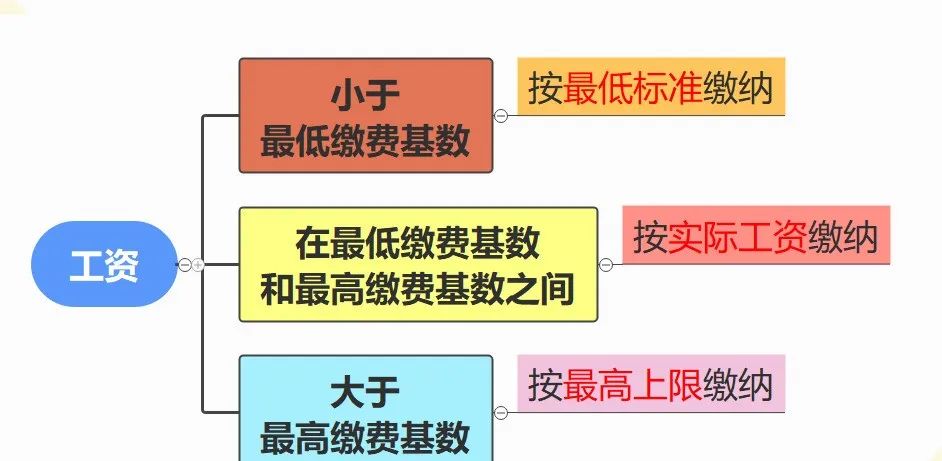

6.长期按最低基数缴纳社保

7.调整工资结构

例如,某职工工资 7000 元,拆分成“5000元+2000”元,其中2000元定义为不交社保的职工生活困难补助。

但依据有关规定,只有符合规定的临时性生活困难补助才可以在计算社会保险费缴费基数时应予剔除,而通过以上方式发放的“生活困难补助”应该计入社会保险费缴费基数。

8.代缴社保

双方没有建立劳动合同关系,而是通过挂靠公司来缴纳社保,不合法。