1)公司发布2017年半年报,实现营业收入5.09亿元,同比增长8.93%;实现净利润-2739.57万元,同比-208.99%;实现EPS -0.15元/股,同比-208.76%。

2)公司预计2017年1-9月实现归母净利润-3200万元~-4200万元,上年同期净利润为3441.66万元。

■订单推进不及预期,二季度收入环比下降:订单施工推进缓慢,致使公司收入增速脱离行业平均水平,公司2017年上半年分别实现营收/净利润5.09亿元/-0.27亿元,同比增长8.93%/-208.99%。分季度来看,公司2017年Q1、Q2分别实现营收1.77亿元/3.32亿元;分别同增62.06%/-7.29%,Q2营收环比-7.26%,受公司主要订单推进缓慢影响,营业收入环比持续下滑。同时,由于南充项目及六盘水外国语学校项目的建筑工程合同纠纷案件对于公司前三季度业绩影响具有不确定性,公司2017年1-9月预亏3200万元~4200万元。

■业务结构变化致盈利下滑,财费高企、高额资产减值致亏:2017H1公司承接实施的市政综合建设项目占比较高,高毛利较低的园林绿化项目偏少,致使公司当期毛利率为20.54%,较上年同期大幅下滑10.97pct;公司财务费用继续增长,主要是因为集团委贷成本明显上升,从2016年的7.09%提高至8.85%,2017年8月公司对到期的2.5亿元委贷展期1年,新增2亿元3个月的委贷,整体融资成本上升。同时,近几年公司计提了大量的应收账款减值准备,主要是因为江西丰城等项目收款低于预期,16年-17年中期公司分别计提江西丰城项目减值准备3681万元和5428万元,江西丰城项目已全部计提。

■ 加码环保和市政业务,下半年业绩有望改善:公司积极向环境治理、生态修复转型,同时积极海绵城市、城市公园、提升人居环境、市政道路等市政基础设施建设项目,成功取得了13.2亿元的遂宁海绵城市PPP项目、7.18亿元的楚雄融资代建项目、7.1亿元的保山道路建设项目和1.47亿元的通海污水处理PPP项目,这些项目大多在2017年2季度开工建设,预计下半年将进入施工旺季,有助于全年业绩改善。

■ 非公开发行股票事宜仍在推进,期待公司能够顺利取得批文:2015年9月公司启动非公开发行股票事宜,公司拟向云投集团、员工持股计划和财富皇庭计划发行股份不超过5930.81万股,募资不超过7.2亿元。2016年11月公司非公开发行股票事宜获证监会审核通过,2017年8月公司发布了《关于非公开发行股票会后事项专项说明》,期待公司能够顺利取得核准批文。若公司非公开发行能够成功,将明显改善公司资本结构,公司资产负债率有望下降至55%左右,集团委托贷款有望减少4.7亿元,预计将节省年化利息支出4159.5万元(按照最新委贷利率8.85%/年计算)。

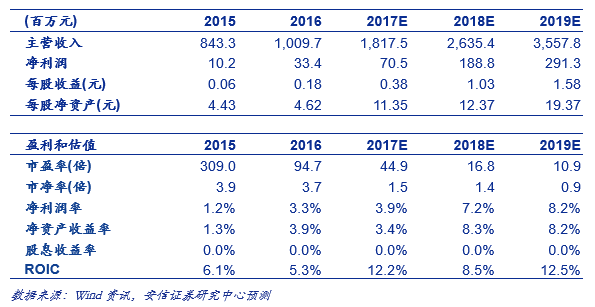

■投资建议:下调业绩预估,维持买入-A评级。公司2017H1业务结构特点致使毛利率下降,其负债率偏高融资功能受限,短期融资成本继续上升,同时江西丰城项目收款低于预期导致大幅坏账计提,我们下调公司业绩预估,预计2017-2019年营收增速为80%、45%和35%,净利润同比110%、167%和54%。公司核心看点在于国企改革,公司通过非公开发行将实现大股东的债转股和员工持股计划,若非公开发行完成将夯实大股东对公司控制权和实现对核心员工的激励。同时,公司是云投集团旗下唯一控股上市平台,2017年6月末公司总资产占集团比重1.65%,是典型的小公司大集团,国企改革空间大。维持公司买入-A 的投资评级,维持6个月目标价为29.05元,对应2017年76倍PE。

■风险提示:国企改革不及预期,PPP推进低于预期,项目回款风险,诉讼仲裁等风险。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。