放任资本外流,就是让自身的脊髓流入他人的脊柱,最终还是会把造血机能留在了国外。即便短期内会有血液流回,但远远无法抵消其对国内收入增长的抵损,只会大大削弱本国经济发展的根本。

郝一生/文

第45位美国总统特朗普还没走马上任,就开启了他的“百日新政”。其中最大的亮点就是:将商业税率从35%减少到15%、将跨国公司海外收入的税率降为8.75%,同时将对离开美国的公司征收35%的关税,以促进数以万亿美元的美国企业海外资金以10%的速度回流,抑制公司全球化、防止资本外流。那个雄心勃勃要称霸世界的美国,怎么突然开始龟缩了呢?

美国能够成长为一个称霸世界的强国,早年得益于欧洲资本的流入。早在1800年-1880年,净流入美国的资本总量约16.5亿美元,对工业革命早期的美国崛起弥足珍贵。其中,大约40%的国外资本来自英国。从这个意义上说,是英国的脊髓和血液哺育了美国这只秃鹰。

早在“一战”期间,美国作为“中立国”就对英法提供巨额贷款,并大量出口军工和军需物资,这为美国的工业特别是重工业夯实了基础。

“一战”后,美国成为真正的资本输出国。1924年,美国掌握的黄金总额已达世界黄金储存量的二分之一,雄厚的资金使大规模设备更新成为可能,工业生产合理化运动诞生的泰罗制和福特制,让美国生产效率跃居全球前列,率先跨入工业半自动化时代。

直到今天,也没有哪一个国家能达到“二战”后美国那样辉煌的高度。1950年,美国的工业产值约占全球的50%、GDP占全球的24.5%、军费5290亿美元占全球二分之一、黄金储备7亿盎司(21770吨=200.8亿美元),约占世界黄金储备的59%;美元一纸绿钞成为全球唯一国际结算货币,1971年美元一个喷嚏全球都患重感冒。

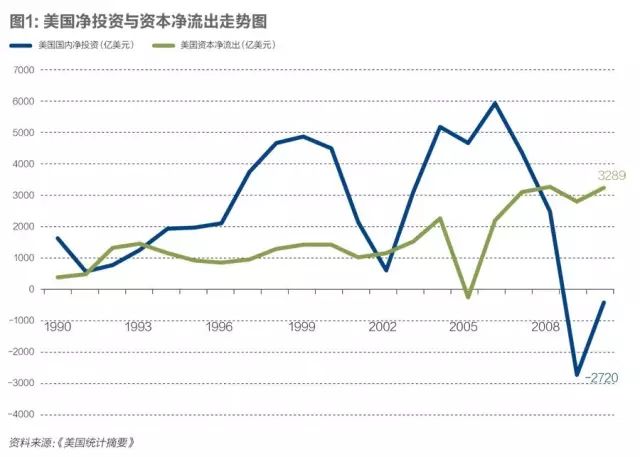

1929年-1959年的30年中,美国净流出的资本只有约1.5亿美元,而到了战后,财大气粗的美国资本输出迅猛增长,海外直接投资增长更快,1946年-1985年,有2.6万亿美元净流出美国,相当于同期美国国内净投资3万亿美元的85.7%。

1990年以后,美国资本外流并未停止。1990年-2010年,有3.2万亿美元净流出美国,相当于同期美国国内净投资5.3万亿美元的60.1%。也就是说,1950年-2010年,至少有5.9万亿美元净流出美国,如果按照新增就业人均25万美元投资计算,这些资本如果留在美国国内投资,可以让2320万人获得就业机会。

1949年-2014年,美国资本流失率呈明显的剪刀差之势。也就是说,资本外流积累到一定程度,就会出现资本外流加速、国内净投资减少的恶性循环。2009年成为美国的一个分水岭,美国有史以来第一次出现净投资负增长,当年美国国内净投资萎缩2720亿美元,2010年再萎缩410亿美元。

敏感的美国人显然意识到了这一点,特朗普的新政“资本回笼政策”开始亡羊补牢。在今后的几十年中,美国通过减税、加息、对资本外流增税等一系列手段拼命拦截或接驾资本回美,如果中国反而放任民间资本流向海外,这一进一退将从根本上改变中美两国国民经济的基盘,最终决定两国国力对比的基本态势。

中国自1979年改革开放以来,一直是外资流入的受益国。在某种意义上说,中国改革开放初期的经济起飞,没有引进外资方面的大幅优惠政策,只会举步维艰。1997年中国提出“走出去”战略:“有领导有步骤地组织和支持一批国有大中型骨干企业走出去”。

2001年开始,虽有以海尔、长虹、TCL为代表的中国企业启动海外市场攻略,参与并购投资,但总体说来乏善可陈。2002年“走出去”战略被写入《十六大政治报告》、2003年随着国资委的设立,对外直接投资开始规模启动。

根据《中国对外投资合作发展报告2010》,截至2009年底,中国1.2万家境内投资者在境外试水,对外直接投资企业1.3万家,分布在全球177个国家和地区,对外直接投资累计净额2457.5亿美元,境外企业资产总额超过1万亿美元。2009年以后,中国超越日本成为世界第二大资本输出国。

2012年人民银行以“我国加快资本账户开放的条件基本成熟”为题,进一步为资本自由化定了调子。国家外汇管理局2014年4月25日出台《跨国公司外汇资金集中运营管理规定(试行)》,松动外债监管、允许跨国公司同时或单独开立国内、国际外汇资金主账户,允许资金集中收付汇、轧差净额结算,账户内可以全部或部分共享外债和对外放款额度;赋予合规企业极大的自主配置外汇空间,国际外汇资金主账户与境外划转自由,不再有额度控制。同时,公司资本金、外债结汇采取负面清单管理。

2014年底,中国外汇储备余额3.9万亿美元,约占全球外储总量的三分之一。

2014年三季度至2015年底,中国资本约净流出4840亿-8820亿美元,一年半流出约五分之一。此后开始加速,2015年10月-2016年8月,人民币净流出总额达2650亿美元,于是推计至2016年3月中国的资本净流出量高达1.18万亿美元。

也就是说,不到一年半的时间里,表面上外汇储备减至3.16万亿美元,下降了17.7%。如果包括潜在或隐形的资本外流,整体资本外流的规模下降的程度可能会更大。

更重要的是,自2014年一季度起,中国经常账户项下的资本外流,与金融账户的流出几乎呈剪刀差态势,这意味着外流资本中实体直接对外投资的比例在不断增大。

福耀集团计划投资10亿美元在美国建汽车玻璃工厂,按照董事长“玻璃大王”曹德旺的计算,中国制造业的综合税务比美国高35%,美国电价是中国一半,天然气只有中国的五分之一,总算起来总利润会差40%,企业可以多赚百分之十几。中国也说减税,但实际上却如宗庆后坦言:“营改增说降低税收,我看一点都没有。”

这导致2004年以来的11年中,中国实体经济扣除物价因素后的投资毛利率,已经从2004年18.89%的高点,下降到2015年的0.17%,11年中下降了11倍。也就是说,在2004年国内投资5.3年就可能收回;而到了2015年,实体经济投资需要58.8年才能收回。国内投资如此不赚钱,资本另谋生路也在情理之中。

2016年深港通开闸,意味着通过金融交易领域数万亿元人民币流出中国成为可能。索罗斯基金管理公司前投资团队,早在2014年就为了迎接深港通在香港成立对冲基金,至少投入资金1.5亿美元,将此亚洲金融风暴之前就酝酿的夙愿落地。

人民币兑美元汇率的大幅贬值,更为资本外流绑上了加速器。2015年“8·11”汇改以来,人民币对美元的贬值幅度已超过10.6%;美联储加息后,短期内人民币继续贬值的预期还将延伸。

在今后中国资本外流的大潮中,国有资本最终尚可控,最令人担忧的还是民间资本,资本外流对中国国民经济伤筋动骨到何种程度关键看民间资本。

2012年以来,万达已在十个国家投资150亿美元(其中投资美国100亿美元);2016年1月22日,万达集团与印度哈里亚纳邦签订合作备忘录,计划投资100亿美元、在哈里亚纳邦建设面积13平方公里的万达产业新城,引入软件、汽车、机械、医疗等行业,打造世界级综合性产业园区。

在相当长的历史时期内,资本依然具有国籍属性。但资本的国籍属性会被资本的逐利本性蜕变。嫁出去的虽是自家姑娘,却终归成了人家的媳妇,再生下一男半女,对娘家的亲缘会越来越远。

资本自有逐利天性无可厚非,随着国内物价的上涨、劳动力成本的提高、融资成本的加重,以及企业税赋压力山大,中国与国外落后国家比较成本的差距会进一步加大。资本账户自由化一旦放开、难免出现国内资本大量外流。2016年中国对东盟六大经济体的投资翻了一番,已超越美国。

特朗普新政之后,全球将进入一个“减税时代”。对国内企业减税、并对流出中国的资本课税,已势在必行。国家为维系民族血脉看家护院义不容辞,只有“一拉一挡”才能让资本离去的脚步放慢下来,“一拉”就是对国内民营企业减税,“一挡”就是对民间资本外流增税。二者不可偏废。

1607年以后的300年中,“大英帝国”是最大的殖民帝国,鼎盛期统治面积约3367万平方公里,大约相当于十个中国。1730年以前英国殖民和海外贸易积聚的财富,以及工业革命后棉纺织业400倍劳动生产率的提升,让当时仅有590万人口的英国成为世界首富。金钱的贪婪驱使资本大量流向海外,在向英国以外国家扩张当中追逐最大利润。

1914年,英国的海外投资高达183亿美元,相当于同年英国国内净投资4800万英镑(约1.92亿美元)的95倍,1938年英国国内净投资22200万英镑(约8.99亿美元)的20倍。1914年-1938年,英国对外投资一直保持在每年170亿美元的水平,此间资本外流的总体规模至少在4000亿美元以上,大约占整个西方列国对外投资总额的40%。

英国虽然战后初期还排行老二,国力在既往的资本外流中已大伤元气。1945年后,海外殖民地独立如潮水般涌来更是雪上加霜,割断了英国与资本输入国间的脐带,汇回英国的资本利得逐年下降,殖民红利逝去后的英国日渐衰微,昔日光辉一去不返。

2010年前的数十年中,英国对美国的直接投资一直占整个欧洲对美直接投资的三分之一。如此庞大的资本输出,成就了全球特别是美国的快速起飞和资本原始积累,同时也抽去了大英帝国的大量精华。

日俄战争后的1905年,英国人均GDP开始落后于美国,日不落大英帝国的霸主地位,从此让位给了自己的嫡亲美国。不久后,德国也在“一战”前超越英国,1966年日本也把英国甩在了后边。2015年,英国GDP总量排行全球第6、人均GDP排行第14。

巨额资本外流会带来怎样的海外收入呢?

1914年英国海外收入1.9亿英镑,约占当年GDP的9.1%,在海外支付比(支付给当地的收入占海外总收入的比例)约16.2%。虽然此间英国资本一直在持续流向海外,但到1938年英国的海外收入却还是1.9亿英镑,25年没有增长。海外收入占英国GDP的比率却下降到了4.3%。“二战”刚结束后的1946年,英国的海外支付比已经提高到了约53.7%。

长期看,持续资本外流最终只会“替他人作嫁衣裳”,长期资本外流之后的海外收入,会与海外投资越来越不成比例,主因之一就是海外支付比的不断提高。

自甲午战争之后,伴随日本海外殖民政策的展开,日本国内资本对朝鲜和中国东北开始了海外资本输出。1910年,日本为“经营朝鲜”每年向朝鲜的财政补贴900万银元。加之其他资本输出,日本的人均GDP一下子比“兼并朝鲜”前下降了一半以上。

日本在日俄战争后也开始投资中国东北。启动资本金2亿日元,采取官民合办方式,一半由日本政府以从沙俄手上转置的东北矿产铁路等资产做实物抵金,一半由民间筹资。1909年、1920年两次在东京与伦敦发行“社债”(公司债),资本金扩充至8亿日元(银元)。至1945年日本战败,仅东北的铁路就铺设了12093公里,铁道车辆约47166辆;1943年鞍钢的产量:铣铁130.8万吨、普通钢块84.3万吨、普通钢材26.5万吨。仅次于同期日本国内最大钢铁企业“八幡制铁所”(铣铁169万吨,普通钢块224.4万吨,普通钢材174.4万吨)。

“二战”后初期,日本也是外资流入的受益国,外资主要来源就是来自美国“朝鲜特需”的订单。1950年-1960年,特需订货累计达到610.7亿美元。丰田汽车就是因生产军用车辆到1951年便恢复到了战前水平。加之美国、英国、苏联等国放弃日本的战争赔款,日本的实际收益应不少于1000亿美元。

日本战后实施向重化工业的“倾斜生产方式”和“农地改革”,凭借顽强坚韧、细致认真的民族性,很快重振了废墟上的日本经济。到20世纪60年代后期,日本经济规模已跃居全球第二。1960年-1975年,日本劳动生产率年均增长11.07%。1990年日本的GDP总量为30536亿美元,是1950年的290倍。

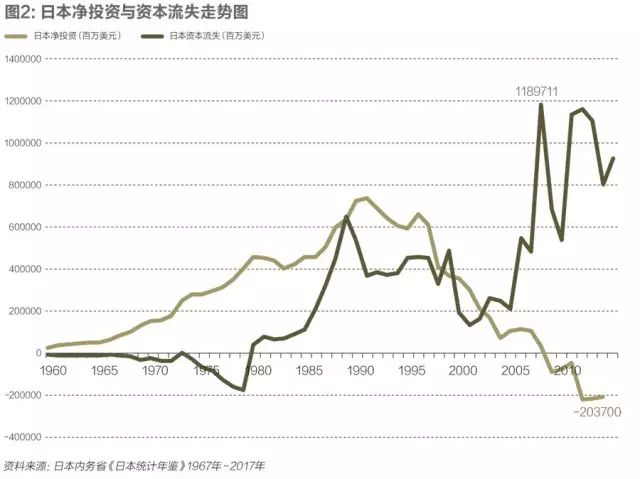

1980年是日本资本外流逆转的一个分水岭。1960年-1980年,共有783亿美元的直接投资净流入日本实体经济,对日本战后的高速经济增长助力不小。

从1980年开始,随着日本国内成本的提高和经济实力的增强,日本开始成为直接投资的净输出国。1980年以后,日本政府甚至采取了一些鼓励资本海外投资的政策。于是在1980年-2015年的35年间,日本共有16296亿美元的资本净流出,相当于1980年以前净流入日本直接投资的21倍。

但2000年以后,日本资本流失的速率明显加快,且与其国内净投资的锐减呈反比。导致全球金融风暴后,2009年以来日本的国内净投资出现连续六年的负增长,净减少总量高达82.4万亿日元,这相当于1997年日本全年净投资的总和。

“东京的地价可以买下整个美国”的渲染,让成功后的日本人膨胀起来、头脑开始发烫。包括三菱地所这样的超级房地产公司也出现了一系列重大海外购置误判,损失惨重。

自1967年日本资本自由化的大门被推开,加之国内成本翻番的重压,“一放一推”驱使日本的海外直接投资一发而不可收。一个大企业跨向海外,身后就有数百家、甚至上千家下游中小企业紧随其后鱼贯而出。

釜底之薪被抽去,国内经济自然失去能量。迄今为止的几乎所有经济强国,在它们从弱变强、再自强而衰的历程中,无一不伴随了国内资本的长期大量外流。资本的逐利天性,如黄河改道弃高从低,驱动资产从成本高居处向低洼处泄洪,于是便有列强的此消彼长,上演了人类历史的沧海桑田。

资本聚弱国可兴,资本去强国必衰。2017年将成为“美国资本回流元年”。特朗普还没上台,就于2016年11月30日通过减税1400万美元、成功说服“凯力空调”(Carrier)不再把工厂搬往墨西哥,为1100名公司员工保住了饭碗,同时可为美国政府每年截流1000万美元的税收。2016年12月6日,日本软银集团孙正义也在纽约与特朗普会面,欣然承诺在美投资500亿美元,此举至少会为美国增加5万人就业。

特朗普还与苹果公司CEO蒂姆·库克通话,希望通过为苹果提供优惠吸引该公司在美国本土生产iPhone手机:“我觉得我们可以为你们提供很多优惠政策,我们会给企业大幅减税。”于是,富士康方面已经开始研究具体方案。日前,富士康昆山基地已有大批机器人“上岗”,依此趋势中美之间投资设厂的成本差距会大为缩小。特朗普发誓要从中国抢回100万人的就业机会,这个目标并非天方夜谭,简单算只要能够抢走中国3000亿美元的投资就可能实现。

根据非营利组织税务基金会(Tax Foundation)的估计,特朗普的税改计划可使美国人均少缴1818美元,未来十年至少可增加2500万个工作机会。

特朗普大幅减税,志在使大量海外资本回流美国,短期美国的税收可能下降,但中长期看最终会从高税收国家手里“抢走”税收。所以,几年后美国的税收很可能不减反增。特朗普话音未落,英国女首相就坐不住了,特雷莎·梅继2016年11月减税至17%后,宣布将再把所得税减至15%。特朗普一步一足印的努力,让人们体感“让美国再次伟大起来”不仅仅是一句空话。

美国已经醒了,中国还有多少时间徘徊?

放任资本外流,就是让自身的脊髓流入他人的脊柱,最终还是会把造血机能留在了国外,即便短期内会有血液流回,但远远无法抵消其对国内收入增长的抵损,只会大大削弱本国经济发展的根本。唯此重要关系国运,千秋根基不容怠惰。中国会否步那些曾经一时风光旖旎的国家之后尘,成为下一个昙花一现的大国呢?

(作者为中国政法大学资本金融研究院资本金融计量中心主任,编辑:许瑶)

(本文首刊于2017年1月23日出版的《财经》杂志)