公

募

基金

22Q4

基金

重

仓

数据

披露

完

毕

,

本篇报告

对公

募

基金在

轻工制造

板块

的持

仓

情况进行

统计

和分析

。

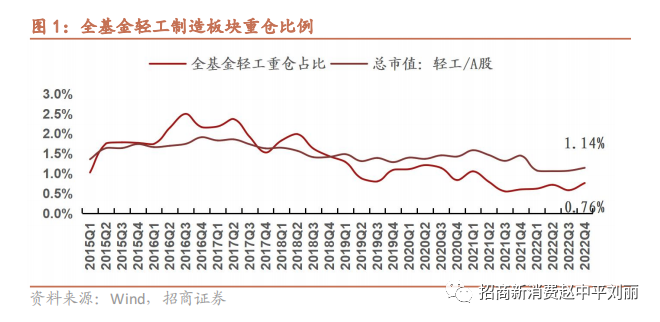

板块持仓比重环比

有所上升

,

但仍

处于

历史低位。

轻工行业

重仓占比环比上升,总市值占比低于均值,

但呈现一定的改善迹象

。

22Q4全基金轻工重仓占比

为0.76%,较上一季度有所上升。对比15Q1至今轻工重仓平均占比1.29%,当前重仓占比远低于历史平均水平。从市值占比来看,22Q4轻工行业市值占比全A股市值约为1.14%,环比增加0.07pct,位于2022年的高位,但仍处于历史低位。

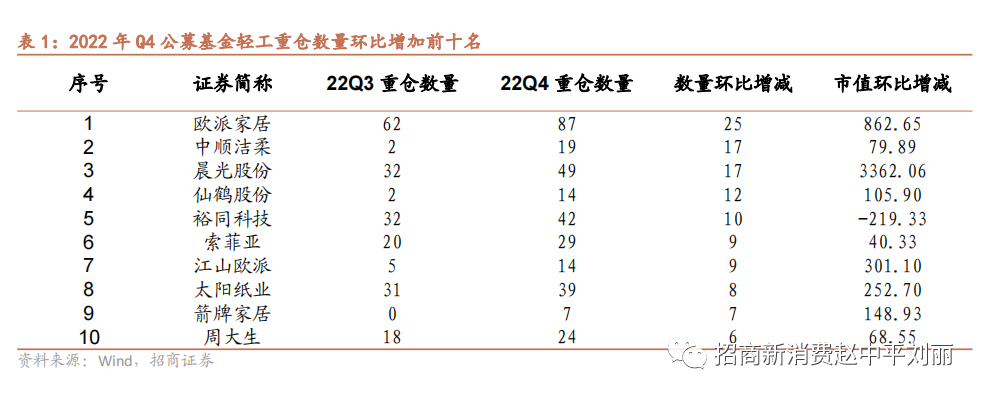

家居:机构增持数量整体减少,欧派家居机构持仓增幅最大

。22Q4欧派家居在轻工板块个股重仓基金数量增幅排名第一,基金重仓数量达87家,环比增加25家,重仓市值增加8.63亿元。位列重仓数量环比增加数前十名的家居公司还有

索菲亚/江山欧派/箭牌家居,

22Q4环比增持数分别为:9/9/7家,重仓市值环比增长0.4/3.01/1.49亿元。志邦家居22Q4重仓机构数由29家减至23家,但市值仍上升1.11亿元。

造纸包装:机构持仓整体提升,三家公司位居轻工板块22Q4重仓数量环比增加前十名,较22Q1增加两家。

仙鹤股份22Q4共有14家机构重仓,环比增加12家,重仓市值环比增加1.06亿元。22Q4裕同科技基金重仓数量环比增加10家,但由于基金重仓占流通股比例环比下降,重仓市值环比减少2.19亿元。

其他

板块

:晨光股份机构持仓市值增幅排名轻工板块首位,中顺洁柔增幅显著。

中顺洁柔获17家重仓机构增持,22Q4共有19家重仓机构,重仓市值环比增加0.8亿元。晨光股份22Q4共有49家持有,较

22Q3增加17家,持仓市值增加3.32亿元,为轻工板块中重仓市值增幅最大的企业。

投资建议:

1

)家居:

春节假期家居需求增长较快,随着地产到家居链的不断传导,我们看好23年全年的业绩增速弹性释放,C端推荐家居中军组合

欧派家居

、

顾家家居

、

敏华控股

、

慕思股份

等,布局自身有积极变化的家居公司,家居骑兵组合持续推荐

喜临门

、

索菲亚

、

曲美家居

等,B端弹性标的推荐

江山欧派

、

志邦家居

、

皮阿诺

等。

2

)

文娱个护:

Q4需求端预计稳健,体现消费刚性,文具行业部分优质标的已调整至历史估值底部区间,重点关注前期受损品种,如

晨光股份

、

百亚股份

;生活用纸板块盈利能力受纸浆成本持续高位压制已久,纸浆供给改善趋势之下成本拐点已现,维达、洁柔提价,需求刚性之下板块利润弹性有望释放。

3

)

造纸包装

:核心纸种价格环比持平,浆价下行预期顺畅,预计23Q1末-Q2起纸企可见成本压力缓解。1)持续推荐特种纸行业龙头

仙鹤股份

,食品卡+格拉辛领军企业

五洲特纸

,装饰原纸细分赛道优质卡位的

华旺科技

。2)大宗纸:持续推荐规模&成本优势领先、新产能建设稳步推进的

太阳纸业

,关注2023年消费修复下的黑纸系公司

玖龙纸业、山鹰国际

。3)包装:关注大包装战略推进、智能化改造加速降本增效、有望迎来盈利拐点的龙头

裕同科技

。

4

)

新型烟草:

我们看好

思摩尔国际

重研发企业基因下打造出的核心竞争力,行业阵痛期后报表端亦有望迎来明显改善。

风险提示:

原材料价格大幅波动风险、国内消费需求不及预期。

一、

轻工行业重仓及总市值占比环比提升,但仍位于历史低位

22Q4

全基金

轻工

重

仓持股

比例为

0.76%

,环比呈现上升趋势

。

根据Wind数据,自2018Q2以来,轻工重仓板块占全基金比重震荡下行。2015Q1至今的轻工重仓平均占比约1.29%,当前重仓占比仅为0.76%,较前一季度的0.58%有所上浮,但总市值低于历史平均水平。

从市值占比来

看

,

22Q4

轻工板块

占比低于历史平均水平,但呈现一定的改善迹象。

22Q4轻工行业市值占比全A股市值约为1.14%,环比增加0.07pct,位于2022年的高位,但仍处于历史低位。

家居:机构增持数量整体减少,欧派家居机构持仓增幅最大

。

22Q4欧派家居在轻工板块个股重仓基金数量增幅排名第一,基金重仓数量达87家,环比增加25家,重仓市值增加8.63亿元。位列重仓数量环比增加前十名的家居公司还有索菲亚/江山欧派/箭牌家居,22Q4环比增持家数分别为:9/9/7家,重仓市值环比增长为0.4/3.01/1.49亿元。志邦家居22Q4重仓机构数由29家减至23家,但市值仍上升1.11亿元。

造纸板块:机构持仓整体提升,三家公司位居轻工板块22Q4重仓数量环比增加前十名,较22Q1增加两家。

仙鹤股份22Q4共有14家机构重仓,环比增加12家,重仓市值环比增加1.06亿元。22Q4裕同科技基金重仓数量环比增加10家,但由于基金重仓占流通股比例环比下降2.37pct,重仓市值环比减少2.19亿元。

其他

板块

:晨光股份机构持仓市值增幅排名轻工板块首位,中顺洁柔增幅显著。

中顺洁柔获17家重仓机构增持,22Q4共有19家重仓机构,重仓市值环比增加0.8亿元。晨光股份22Q4共有49家持有,较22Q3增加17家,持仓市值增加3.32亿元,为轻工板块中重仓市值增幅最大的企业。

2022

年Q4

轻工板块

基金重

仓

中,前十大市值分别为:

欧派家居、晨光股份、太阳纸业、顾家家居、裕同科技、志邦家居、公牛集团、喜临门、索菲亚、江山欧派。仙鹤股份重仓机构数环比增加12家,但由于基数较低,市值位列第11名。

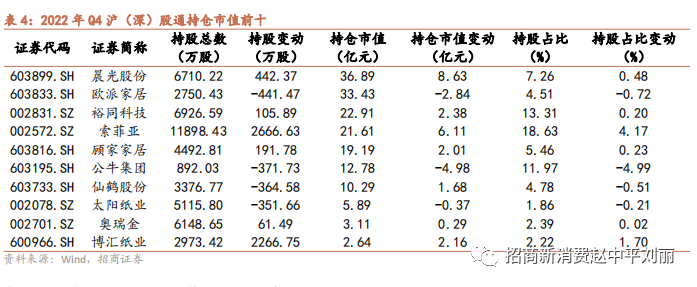

22Q4

沪深港通持仓及加仓:

22Q4持仓市值前十为:晨光股份、欧派家居、裕同科技、索菲亚、顾家家居、公牛集团、仙鹤股份、

太阳纸业、

奥瑞金、

博汇纸业。

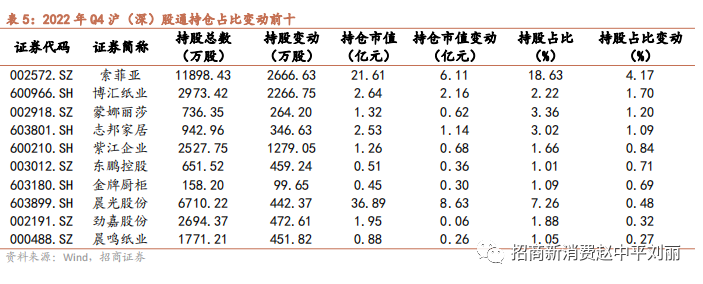

持仓占比增加前十为:索菲亚、

博汇纸业、

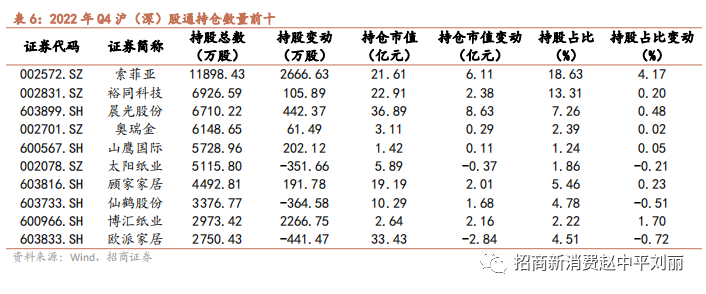

蒙娜丽莎、志邦家居、紫江企业、东鹏控股、金牌厨柜、晨光股份、劲嘉股份、晨鸣纸业。沪深港通持股数量前十为:索菲亚、裕同科技、晨光股份、奥瑞金、山鹰国际、太阳纸业、顾家家居、仙鹤股份、博汇纸业、欧派家居。

二、投资建议

投资建议:

1)家居:春节假期家居需求增长较快,期待春节后需求回补及315订单表现。

国家税务总局27日发布的增值税发票数据显示,国内消费相关行业销售收入与上年春节假期相比增长12.2%,与2019年春节假期相比年均增长12.4%,其中家居升级类商品消费增长较快,家具、五金销售收入同比分别增长15.2%、8.6%。展望2023年,随着地产到家居链的不断传导,我们看好明年全年的业绩增速弹性释放,业绩增长修复有望在春节后充分体现,同时考虑到22年Q2、Q3均受疫情影响基数较低,我们认为23年Q2、Q3业绩增速有望持续超预期,板块行情有望从估值驱动,转向EPS驱动,业绩与估值双击可期。分板块看,定制板块,大宗业务回暖步伐,有望随着房企融资优化及保交楼政策进一步推进,B端弹性有望率先释放;软体板块,外销库存有望跟随假日促销季来临持续消化,内销有望随着线下客流修复持续复苏。稳增长背景下家居估值&业绩修复值得期待,B端弹性标的推荐

江山欧派

、

志邦家居

、

皮阿诺

等,同时布局自身有积极变化的家居公司,家居骑兵组合持续推荐

喜临门

、

索菲亚

、

曲美家居

等,中长期看家居中军组合推荐

欧派家居

、

顾家家居

、

敏华控股

、

慕思股份

等。从行情演绎角度有望先演绎估值修复后演绎业绩上修,B端修复+骑兵组合有望率先受益,C端复苏有望紧随其后。

2)造纸包装:核心纸种价格环比持平,浆价下行预期顺畅,下游需求已现复苏。

截至2023年1月29日,外盘智利银星针叶浆维持920美元/吨,阔叶浆报价维持820美元/吨(环比持平)。成品纸利润环比持平,双胶纸毛利为172元/吨(环比持平),铜版纸毛利为22元/吨(环比持平)。22年12月末Arauco阔叶浆156万吨已投产,UPM于23Q1的210万吨阔叶浆投产也在计划中,阔叶浆价格下降通道顺畅,预计23Q1末-Q2起纸企可见成本压力缓解。同时随着下游需求恢复,包装纸或呈现明显修复。1)持续推荐特种纸行业龙头

仙鹤股份

,食品卡+格拉辛领军企业

五洲特纸

,装饰原纸细分赛道优质卡位的

华旺科技,

特种纸行业格局良好、纸企议价能力较强,同时由于自给浆不足及耗浆量大,或将明显受益于浆价下跌,盈利弹性较大。2)大宗纸:持续推荐规模&成本优势领先、新产能建设稳步推进的

太阳纸业

,关注2023年消费修复下的黑纸系公司

玖龙纸业

、

山鹰国际

。3)包装:关注大包装战略推进、智能化改造加速降本增效、有望迎来盈利拐点的龙头

裕同科技

。

3)新型烟草:Vuse旗下薄荷醇风味产品获MDO,劲嘉发布业绩预告。据FDA报道,

Vuse Vibe Tank Menthol 3.0% 和 Vuse

Ciro Cartridge Menthol 1.5%获MDO,理由仍为没有提供足够的科学证据来表明对成年吸烟者的潜在好处超过了青少年开始和使用的风险。

劲嘉股份

预计2022年实现归母净利润2.0-3.1亿元,同降70-80%,主因宏观经济、市场竞争等因素下公司主要产品量价齐跌,江苏顺泰计提商誉减值准备3-4亿元,股权激励费用等因素。

集友股份

收到公司

实际控制人、董事长、总裁徐善水先生个人因涉嫌行贿而被留置并立案调查的通知书。

虽然板块受疫情+行业阵痛期带来的扰动因素较大,但放眼长期,全球控烟减害仍是大势所趋,行业有望在全球监管不断规范后迎来新一轮的成长期,聚焦中短期供需两端亦有边际向好的驱动因素,需求端,美国PMTA审核进度有望提速,对一次性烟的监管亦有趋严之势(利好换弹份额反弹),国内短期虽面临口味限制下的需求萎缩,但监管格局基本稳定,长期成长空间可期,供给端,Logic Pro&Power、NJOY通过PMTA进一步证明了思摩尔强劲的实力,国内许可证制度管理亦将进一步优化竞争格局。我们看好

思摩尔国际

重研发企业基因下打造出的核心竞争力,行业阵痛期后报表端亦有望迎来明显改善。

4)文娱个护:Q4需求端预计稳健,体现消费刚性,利润端如生活用纸板块成本压力仍大,但当前浆价拐点已现,23年利润弹性释放可期。

文具行业中长期兼具确定性与成长性。部分优质标的已调整至历史估值底部区间,重点关注前期受损品种,如晨光股份(九木杂物社受疫情影响开店结构和经营结果均低于预期,后续有望持续改善,校边店需求也有望改善);百亚股份,外围市场快速增长,全国化进程稳步推进,电商渠道快速增长,Q4疫情下收入同增27%主因公司延续了积极的调整措施,有序安排生产经营、渠道拓展、市场场推广及品宣等,预计电商渠道延续Q3态势快速增长,同时中高端产品自由点等占比进一步提升,伴随2023年原材料价格回落、费用支出趋于稳定,预计盈利能力将持续提升;生活用纸板块盈利能力受纸浆成本持续高位压制已久,纸浆供给改善趋势之下成本拐点已现,维达、洁柔提价,需求刚性之下板块利润弹性有望释放,维达22Q4疫情+提价影响下收入同降2%,Tempo表现强势,盈利能力预计将迎来触底回升。

三、风险提示

原材料价格大幅波动风险:

今年以来受海内外需求快速复苏,同时疫情影响海外供应链,带动大宗原材料价格涨幅较大,对下游企业盈利产生一定压制。近期原材料价格虽然涨势趋缓,但如果未来由于供需格局变化带动大宗商品价格再次走高,将对相关轻工企业盈利带来持续负面影响。

国内消费需求不及预期:

2020年初突如其来新冠肺炎疫情,使去年国内经济大幅放缓,大量行业企业经营停摆。虽然国内疫情已得到有效控制,但国内仍有部分省市出现新增疫情,且疫情后居民消费能力普遍有所下降。如果国内消费持续疲软,或将对轻工行业相关企业的需求再次带来重大冲击。

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。