2017

年报数据摘要:

全年

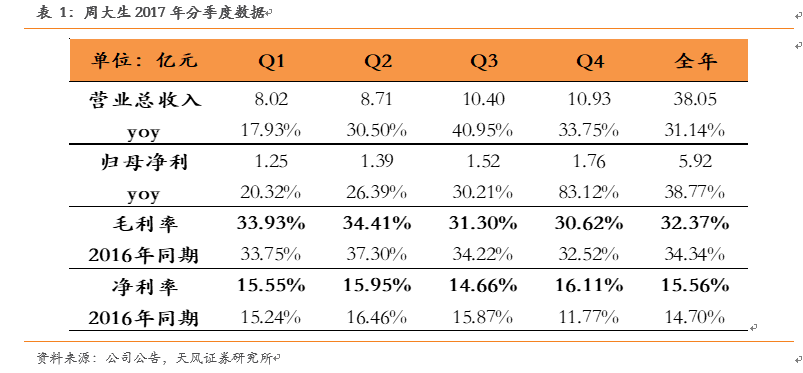

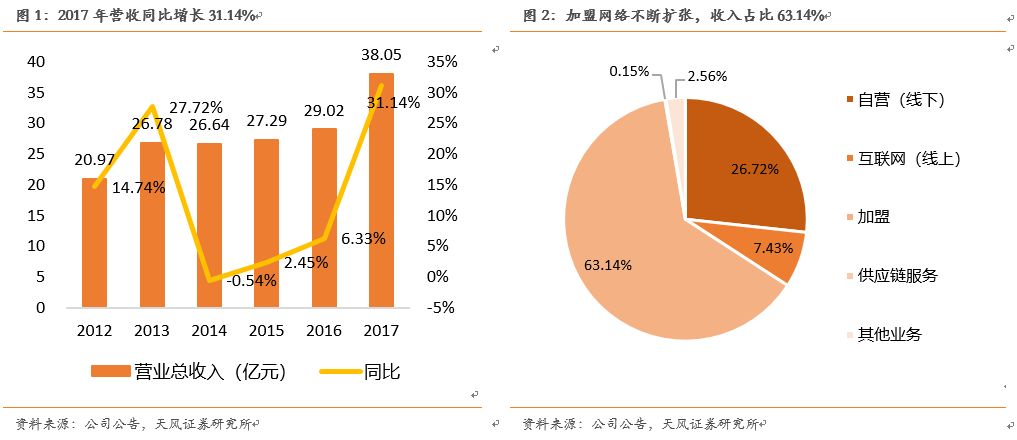

营收38.05亿,同比增长31.14%

;归母净利5.92亿,同比增长38.77%;扣非归母净利5.67亿,同比增长36.97%;EPS为1.31元/股。分季来看Q1-4营收及增速:8.02亿、+17.93% yoy,8.71亿、+30.5%yoy,10.4亿、+40.95% yoy,10.93亿、+33.75% yoy;归母净利及增速分别为:1.25亿、+20.32% yoy,1.39亿、+26.39%yoy,1.52亿、+30.21% yoy,1.76亿、+83.12% yoy。2017上半年净开49(自营净关6、加盟净开55),2017下半年净开店219(自营净关12、加盟净开231),全年净开店268;同时公告向全体股东每10股派发现金红利6元(含税)。

2018

年度公司营业收入预计同比增长20~30%,净利润预计同比增长 20~30%。

收入端分析:全年营收

38.05

亿,同比增长

31.14%

。

分行业看:

加盟店收入

24.03

亿(占比

63.14%

),同比增

39.91%

,主要由于报告期内净开加盟店

286

家,加盟网络不断扩张,渠道充分下沉叠加消费升级,促进加盟店收入大幅增长;自营门店收入

10.17

亿(占比

26.72%

),同比增

15.38%

,收入涨幅不大主要因公司对门店结构进行调增,全年净减少

18

家(新开

27

,关闭

45

)所致,自营门店单店收入

355.47

万,同比增

18.6%

,单店毛利

105.94

万,同比增

8.33%

,;线上(主要为天猫旗舰店)收入

2.83

亿(占比

7.43%

),同比增长

28.16%

,其中镶嵌类产品收入

2547.4

万元,较同期大幅增长

197.04%

,素金类产品收入

2.51

亿元,同比增长

18.3%

;供应链服务和其他业务收入分别为

586

万和

9737

万(合计占比

2.71%

)。

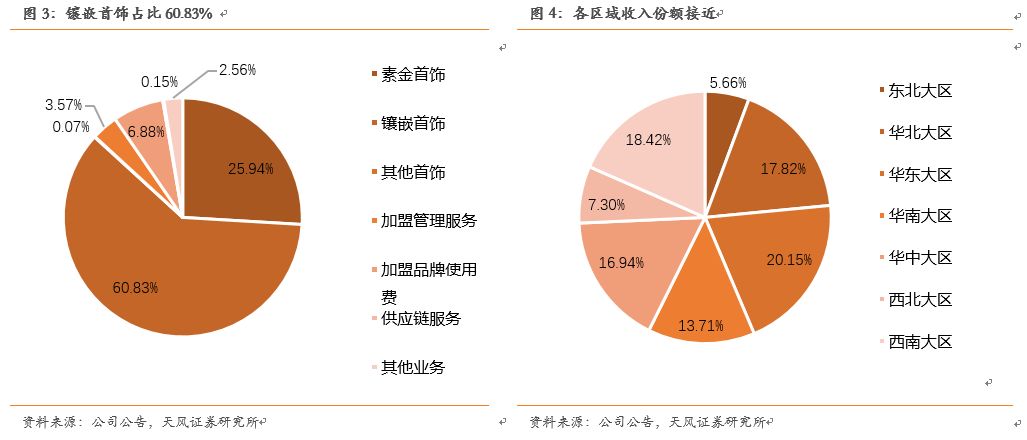

分产品看

,镶嵌首饰收入

23.15

亿(占比

60.83%

),同比增

37.20%

,素金首饰收入

9.87

亿(占比

25.94%

),同比增

20.8%

;加盟品牌使用费收入

2.62

亿(占比

6.88%

),同比增

36.60%

。

分地区看

,公司收入业务覆盖了华东(占比

20.15%

)、华南(占比

13.71%

)、西南(占比

18.42%

)、华北(占比

17.82%

)、华中(占比

16.94%

)、西北(占比

7.30%

)、东北(占比

5.66%

)

7

个大区,除东北、西北地区收入份额略低外,各区域收入较为平均;增速来看:除东北、华中外,其他

5

个大区收入增速均超过

30%

。

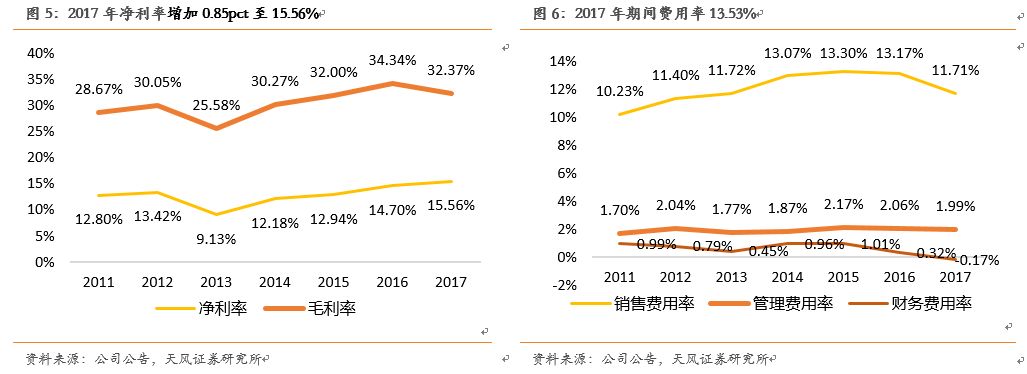

盈利端分析:毛利率减少1.97pct至32.37%;净利率增加0.85pct至15.56%。

分季度来看

,Q1-4毛利率分别为33.93%(+ 0.19pct)、34.41%(-2.89pct)、31.30%(-2.93cpt)、30.62%(-1.90pct),毛利率逐季走低。

分行业来看,

自营门店毛利率同比减少2.83%至29.80%;线上毛利率增加0.97pct至22.06%;加盟门店毛利率减少2.11pct至32.35%。

分产品看,

素金首饰毛利率减少2.92pct至17.16%;镶嵌首饰毛利率减少1.74pct至24.83%。报告期内期间费用率13.53%,同比减少2.02pct。其中销售费用率11.71%,同比减少1.46pct,主要系费用中占比最大的员工薪酬同比增13.9%,但增幅小于收入增幅,以及装修费、业务招待费和财产保险费有所减少;管理费用率1.99%,同比减少0.07pct,主要系办公费、装修费和费用性税金分别减少8.58%、32.03%和100%所致;财务费用率-0.17%,同比减少0.49pct,主要由于银行借款、黄金租赁减少使得支付的利息减少,同时因报告期内收到募集资金后银行存款利息收入增加所致。费用管控合理,净利率增加0.85pct至15.56%。公司通过加速加盟网络建设,深度下沉三四线城市,充分受益本轮消费升级,随着规模效应与品牌影响力进一步提升,并依托钻石百面切工+情景风情差异化定位,使得产品核心竞争力不断增强;此外,激励机制到位,也充分提高了员工和加盟商的积极性。2017全年归母净利5.92亿,同比增长38.77%;公司非经常性损益主要包括银行理财产品带来的投资收益和政府补助,扣非归母净利5.67亿,同比增长36.97%;报告期内净利率增加0.85pct至15.56%。

钻石核心品类迎合新生代群体消费升级需求,黄金品类轻资产运营低库存撬动大市场,连锁渠道网络优势凸显,品牌溢价能力逐步提升,激励计划助力中长期成长,设立小贷公司助力产业布局。

①公司钻石首饰具备两大优势

:

其一,

2013年独家引入比利时EXELCO公司的“LOVE100”百面切工技术,加强产品的市场辨识度和品牌竞争力;

其二,

率先提出“情景风格珠宝”概念,打造差异化竞争力。在消费主力切换和消费升级背景下,强化钻石镶嵌布局充分迎合市场需求。

②黄金轻资产运营,

提高产品供货效率的同时降低库存压力,可有效抵抗金价波动带来的风险,通过更小的库存撬动更大的市场份额。

③“自营+加盟”连锁渠道优势显著,渠道下沉充分受益消费升级。

通过建立起一二线城市自营网络提升品牌形象和知名度,建立三四线加盟网络快速抢占市场份额,有效地提升了品牌影响力,截至目前全国2724家门店,其中自营店276家(专卖店7家,商场店269家),加盟店2448家(专卖店1148家,商场店1300家),公司较早通过加盟模式借力打力深度下沉三四线市场,将充分享受本轮消费升级。

④股权激励计划+员工持股计划助力公司中长期成长。

1

)1月11日,公司发布公告设立股权激励计划,计划授予股分964.31万股,

目前已完成第一期限制性股票激励计划的授予,以1月31日为授予日,向董事(1名)、财务总监(1名)和其他核心员工(175名)共177名激励对象以14.27元/股的价格授予了752.95万股限制性股票,股票已于3月16日上市。

2)4月16日公告称,拟向

公司董事、监事及高管8人及其他员工不超过100人

实施资金规模上限为1.5亿元的员工持股计划,在股东大会审议通过后6个月内

通过使用员工合法薪酬、自筹资金、控股股东提供的借款等资金来源,采用竞价交易、大宗交易等方式进行股票收购。通过一系列的激励计划绑定公司、股东和员工的利益,充分加强内部凝聚力,不断提升员工积极性,助力公司中长期成长。

⑤拟投3亿元设立小贷公司,

此举将有助于公司整合优势资源、发挥协同效应,进一步完善公司产业结构、拓展新的投资发展空间,增强企业风险抵御能力,加快形成新的利润增长点。

2018

年度经营规划和主要经营举措:

品牌推广计划:

采用全方位、立体式的品牌营销战略加强品牌宣传并对门店进行统一升级,提升品牌影响力。

营销网络建设计划

:1)未来公司将在国内各大城市新增区域营销服务中心,以更好的支持区域加盟商的服务体系;2)将所有门店接入拟建设的全供应链集成式信息管理平台,提高营销网络的运行效率;3)持续完善营销网络标准化管理。

建设电商平台:

将引进电商人才,搭建信息技术系统等方式,打造珠宝O2O生态圈,实现线上线下优势互补、资源共享。

研发设计计划:

1)计划在深圳购买办公楼/厂房建立研发中心,增强品牌时尚产品和豪华产品的设计能力;2)提高原创产品的款式比例;3)增加品牌产品辨识度。

信息化平台建设计划:

引入SAP系统,有效的整合公司供应链。

人力资源发展计划:

1)全方位引进高层次人才;2)进一步完善激励考核制度。

上调盈利预测,给予买入评级。

公司以钻石为核心品类,以黄金首饰为人气产品,采取轻资产、整合运营型经营策略,专注品牌运营、渠道管理、产品研发和供应链整合,品牌与渠道价值突出。员工持股计划,彰显公司信心。2018-21年EPS分别为1.53/1.87/2.26元,当前股价对应PE分别为22x、18x、15x,给予买入评级。

---------------------------------------

天风商社团队领先市场,率先发掘现代服务产业投资机会,重点覆盖电商、教育、养老、旅游、医美、服务外包等新兴服务产业。在中国经济结构转型过程中,驱动未 来经济增长的引擎来自于现代服务业,我们希望能够对产业和投资贡献自身力量。欢迎教育、养老等新兴服务产业的专家、投资人及媒体添加二维码或 zalman2222关注我们的公众号,进行资源的实时对接和共享!

【团队成员】

刘章明 18502103577 / 张璐芳 18817312732

郑龙云18516066074 / 吴晓楠 18818273057

孙海洋13761294117 /童昱18768114895

杜雷15267031916 /周依15001991976

-----------------------------------------

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。