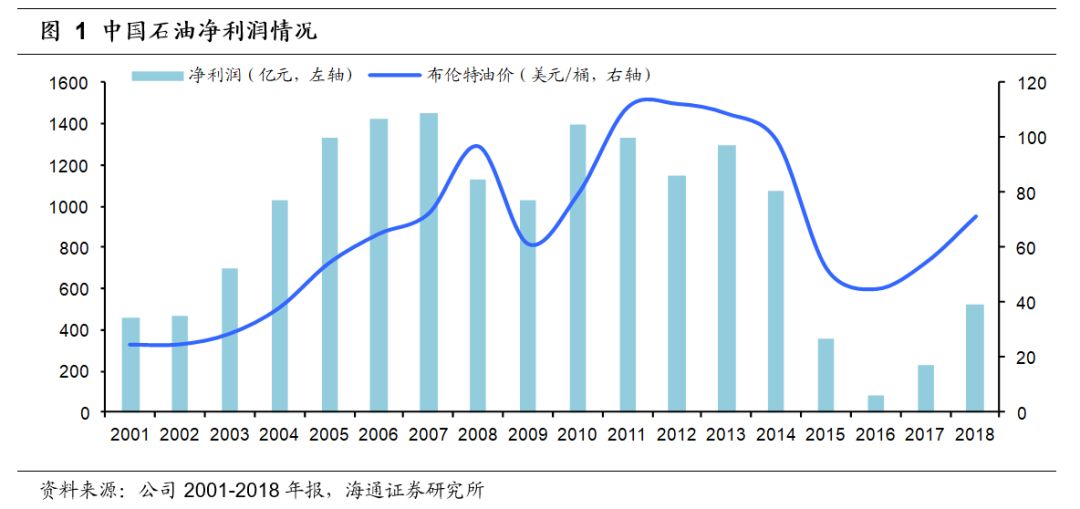

1. 2018年归母净利润同比增长131%

2018年,中石油实现营业收入23535.88亿元,同比增长16.8%。实现归属于母公司股东的净利润525.85亿元,同比增长130.7%。

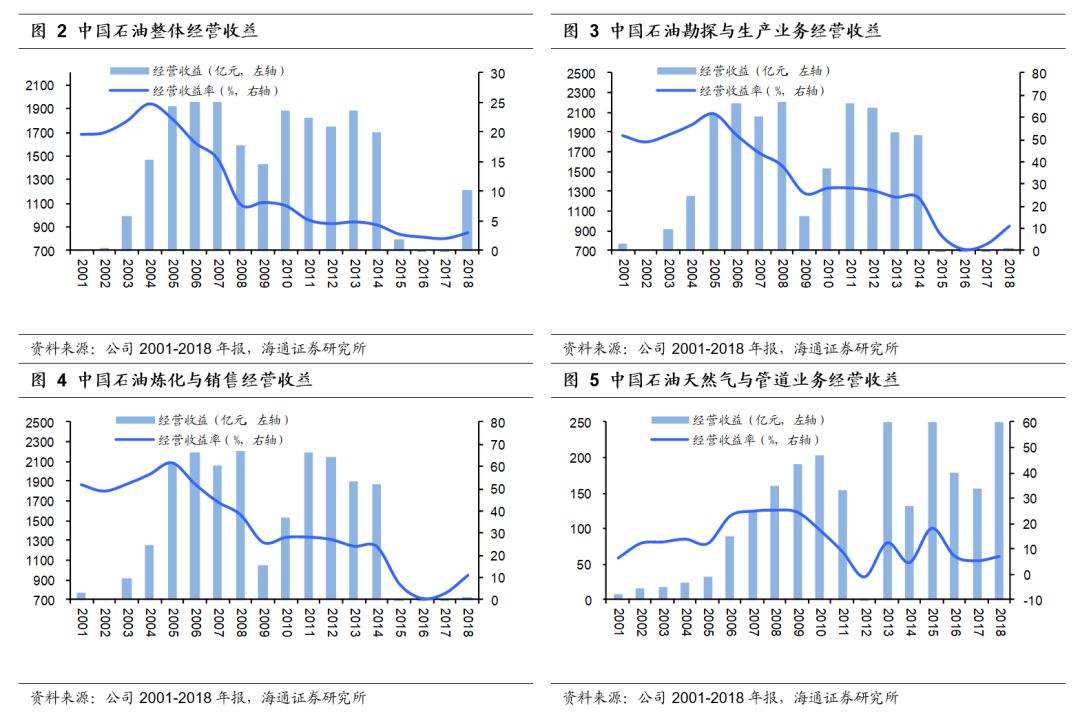

2. 各业务板块分析

2018年公司实现经营收益1209.97亿元,同比增长78.67%;实现经营收益率3.1%,同比增长0.97个百分点。在油价上涨带动下,勘探与生产业务板块盈利提升明显;天然气价格的提升(2018年6月起,国内居民用气门站价格上调不超过350元/千立方米),公司天然气与管道业务板块盈利实现大幅增长。

勘探与生产业务:油价上涨,盈利继续恢复

2018年,公司实现原油产量8.90亿桶(约1.20亿吨),同比微增0.37%;实现天然气产量1021.69亿立方米,同比增长5.38%;实现油气当量产量14.92亿桶,同比增长2.33%。

2018年,公司勘探与生产业务实现经营收益735.19亿元,经营收益率为11.16%,虽然该业务板块盈利距离2015年之前1800亿元以上的经营收益还有很大差距,但在油价回升推动下(2018年布伦特原油均价71.69美元/桶,同比增长30.98%),公司勘探与开采业务板块实现的盈利较前两年已有明显提升。

炼油与化工业务:2016-18年盈利逐年提升

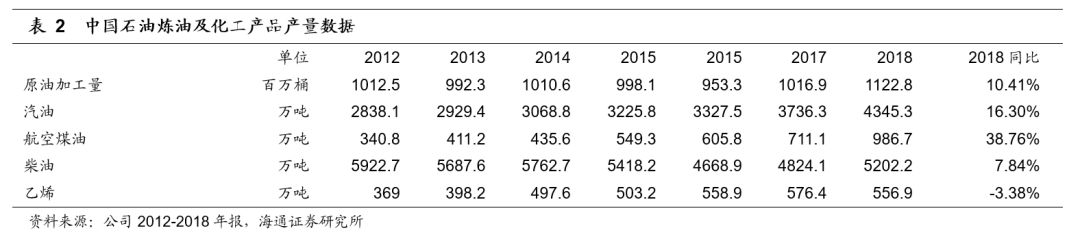

2018年,公司原油加工量11.23亿桶,同比增长10.41%。在成品油产量方面,汽油实现产量4345.3万吨,同比增长16.30%;柴油实现产量5202.2万吨,同比增长7.84%;航空煤油实现产量986.7万吨,同比增长38.76%。柴汽比进一步下降至1.20:1。

2018年,公司炼油与化工业务实现经营收益427.56亿元,同比增长6.99%。我们预计2016-18年是炼化行业盈利高峰,同时原油价格的上涨也有助于炼化行业盈利维持高位。炼化行业高景气,公司炼油与化工业务盈利在2016-18年实现逐年增长。

炼油、化工业务盈利均实现同比增长。2018年,公司炼油业务实现经营收益349.33亿元,增长7.2%;公司化工业务实现经营收益78.23亿元,同比增长5.9%。

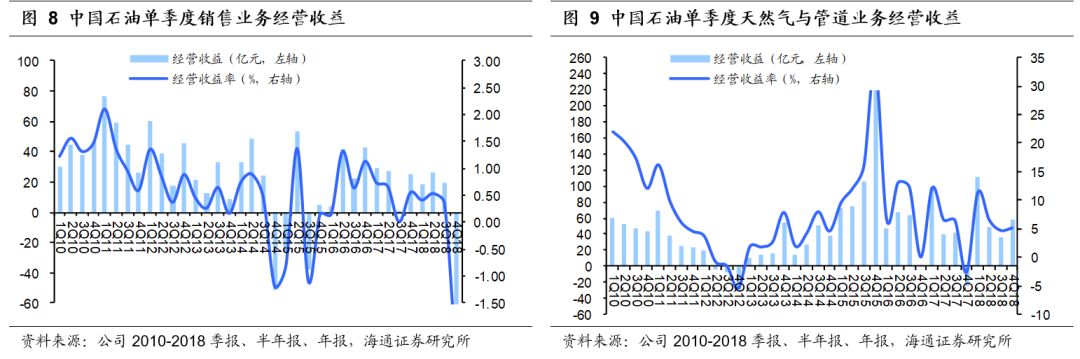

销售业务:盈利相对稳定

2018年,公司成品油销量稳步增长。2018年,公司汽煤柴销量17749.8万吨,同比增长4.74%。其中汽油销量7112.5万吨,同比增长8.93%;柴油销量8690.4万吨,同比略降0.48 %;煤油销量1946.9万吨,同比增长15.55%。

2018年,由于市场竞争激烈以及2018年第四季度油价下跌库存减利等因素影响,公司销售业务板块亏损64.50亿元。

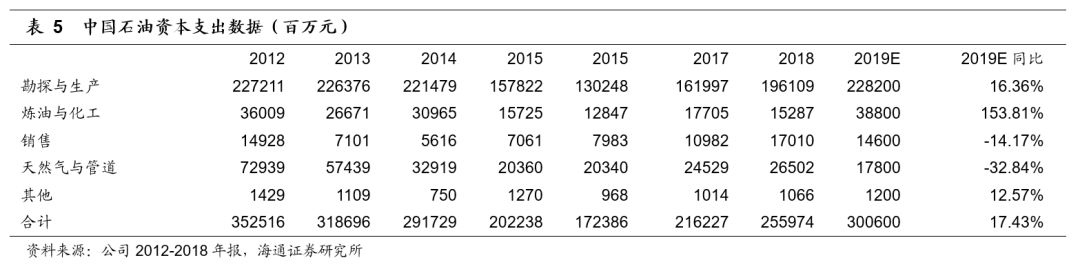

天然气与管道业务:进口天然气业务继续减亏

截止2018年底,公司原油管道20048公里;成品油管线11728公里;天然气管线51751公里。

2018年该业务板块实现经营收益255.15亿元,同比增长62.64%。公司通过不断优化营销策略组合,大力开拓高端高效市场,不断提升天然气业务链价值,此外居民用气门站价格上调也推动了公司天然气与管道业务板块盈利增长。在进口天然气方面,2018年公司进口天然气亏损249.07亿元,虽然亏损额略有增加,但在进口天然气大幅增长的情况下,公司有效地控制了进口亏损额。

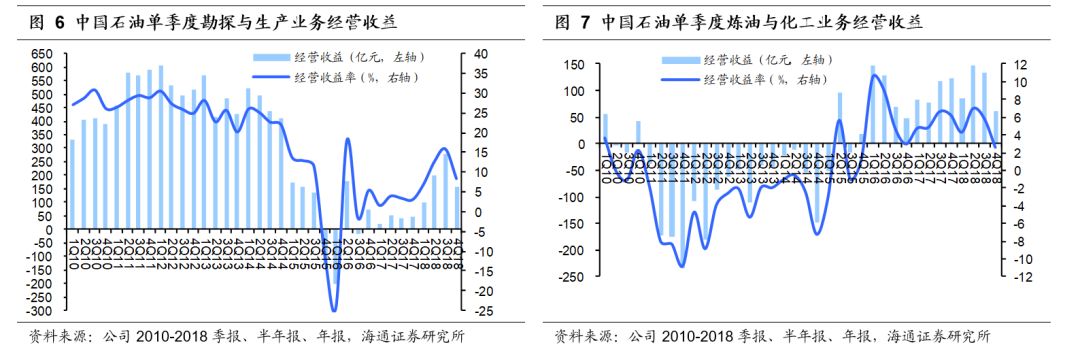

3. 单季度经营情况分析

从单季度经营情况看,由于4Q18原油价格从85美元/桶一路下跌至50美元/桶,使得2018年第四季度公司勘探与生产业务、炼油与化工业务、销售业务环比出现较大回落。

4. 预计2019年资本支出增加17.43%

2018年,公司实现资本支出2559.74亿元,同比增加18.38%。2019年公司预计资本支出为3006亿元,同比增长17.43%。

5. 盈利预测与投资评级

我们预计公司2019-2021年EPS分别为0.27、0.30、0.31元,维持“优于大市”投资评级。

6. 风险提示

原油、天然气价格回落将影响上游业务盈利;炼化行业景气度下降将影响公司炼油与化工业务板块盈利。