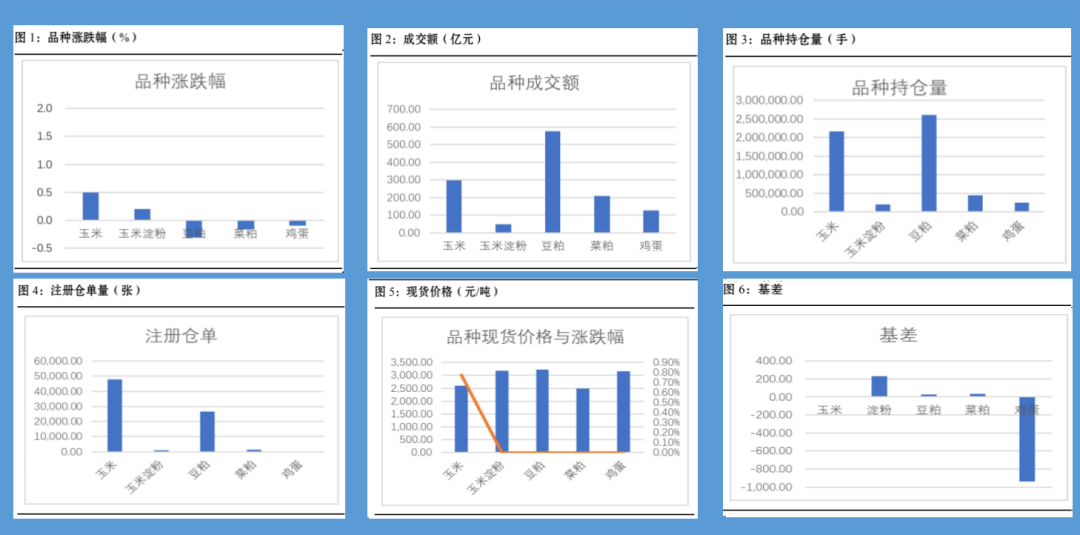

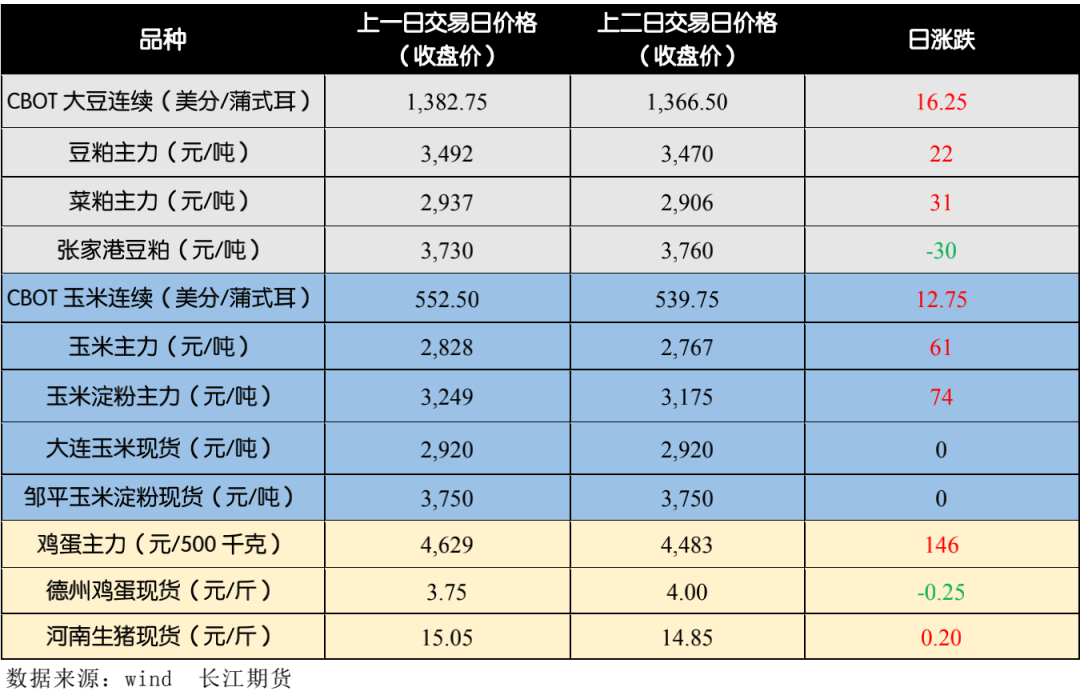

豆 粕

2 月 18 日 CBOT 大豆收盘下跌,因美国农业部预计 2021 年美豆种植面积超

过预期,沿海豆粕价格 3640-3820 元/吨,较节前稳中波动 20-40 元/吨,天

津 3800,山东 3750-3820,江苏 3690-3750,东莞 3640-3670,现货成交

偏淡。目前外围市场聚焦南美大豆上市压力和美新作播种面积增加,年后国

内消费转淡且非洲猪瘟又有所增加,短期豆粕跟随美豆震荡调整。中长期来

看,美豆库存去化显著、南北美天气风险仍在,且南美出口延迟利于美豆出

口,美豆整理后仍有望走强,国内养殖需求恢复,豆粕库存压力降低,价格

有望抬升。操作上等待回调买入,下游逢低补库保持安全库存。

玉 米 / 玉 米 淀 粉

2 月 18 日,全国玉米均价 2893 元/吨,较春节前上涨 3 元/吨。受今年玉米

供应偏紧的影响,国内现货价格在春节前基本处于边上量边上涨的状况,各

个环节补货力度强,预计节后现货需求较节前偏弱,价格有望小幅回调,春

节前国内玉米主力合约已经出现小幅回落,预计节后开盘以震荡走弱为主,

但是在玉米供应偏紧的大背景下,期货仍应回调做多。

鸡 蛋

2 月 19 日山东德州报价 3.7 元/斤,较上一交易日下跌 0.05 元/斤,北京报价

3.75 元/斤,较上一交易日下跌 0.11 元/斤,今天现货稳中涨跌互现,整体以

弱稳为主,春节期间现货有所积压,市场冷清,走货不快,春节后的季节性

下跌每年都有,需要关注随着市场逐步开市下游拿货的力度,期货盘面在节

前走强提前反应市场看好现货在节后的表现,当前现货维持弱势,期货目前

已经有 600 多点的升水,短期难有较强上涨动力。

Anec

:巴西全国谷物出口商协会(

Anec

)预计巴西

2

月大豆出口量在

600-799

万吨之间,去同

660

万吨;预

计巴西

2

月玉米出口量为

54.5

万吨,去同

41.5

万吨。

Embrapa Soja

:在

2020/21

年度大豆收获中,有报道称大豆作物的豆荚流失率很高。在巴拉那(

PR

)的西部,

北部和西北地区,该问题的报道更为频繁。如果荚果流产过大,生产率损失可能在

50

%到

100

%之间变化。

Embrapa Soja

的研究人员正在收集受该问题影响的一些大豆作物中的土壤和植物样本,以生成数据,使他们能

够进一步阐明其原因。

Inmet

:美国国家气象局(

Inmet

)的最新预报显示,周三(

17

)将是巴西中北部地区又一场强降雨的日子。但

是,对于中西部地区,过多的降雨可能会继续损害大豆的收成。马托格罗索州的雨季可能会继续阻碍大豆收割

工作。

美国农业部:预计今年玉米种植面积为

9200

万英亩。预计今年大豆种植面积将达到

9000

万英亩。

Reuters

:

2

月

17

日,

OPEC+

联盟消息人士称,鉴于油价连续回升,

OPEC+

产油国可能会在

4

月之后放松对

供应的限制,尽管产量的任何增加都将是小幅的,因产油国担心抗疫之战出现新的障碍。

本报告仅供参考之用,不构成卖出或买入期货、期权合约或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。

任何形式的分享投资收益或者分担投资损失的书面或口头承诺均为无效。

投资者应当充分了解报告内容的局限性,结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及员工对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

长江期货系列报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。本报告所载资料、意见及推测仅反映在本报告所载明日期的判断,本公司可随时修改,毋需提前通知,投资者应当自行关注相应的更新或修改。

本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不代表对期货价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述期货的买卖出价,投资者据此做出的任何投资决策与本公司和作者无关。

本公司及作者在自身所知情范围内,与本报告中所评价或推荐的交易机会不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发布、引用或再次分发他人,或投入商业使用。

如征得本公司同意引用、刊发的,需在允许的范围内使用,并注明出处为“长江期货股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。