导读:2017上半年地方债发行2.2万亿,同比锐减42%,预计下半年发行将明显提速,猛增至3.6-4万亿左右,地方置换债已累计发行超9.5万亿,进度接近2/3,随着地方融资收紧和置换进度渐近尾声,局部地区违规融资和偿债压力将明显加大。

2017年中央金融工作会议上将“严控地方债务增量,终身问责,倒查责任”作为重要工作任务,地方债务风险再度成为政策和市场关注焦点。从2015年至今,地方债总发行量已超过12.5万亿,其中,置换类地方债发行接近10万亿,地方政府负债率明显攀升。目前,地方政府债存量已超越国债、政策性金融债,成为利率债最主要品种。

2017上半年收官,在本报告中,我们全面盘点地方政府债发行全貌,各省市地方债置换进度,各地区负债率和偿债风险,地方债二级市场交易情况,以及17下半年地方债供给压力测算,以帮助投资者对地方政府债领域的融资全景进行总结。

1、发行规模:

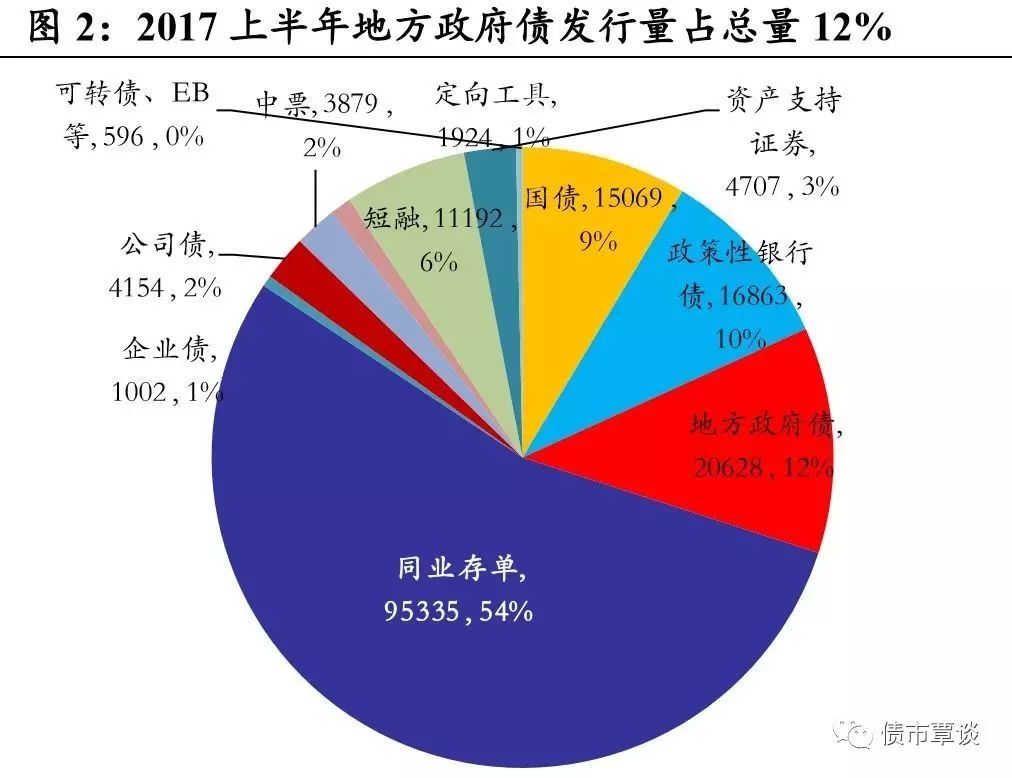

2017上半年地方政府债发行规模为2.06万亿,发行只数为406只,总供给较2016上半年大幅下降1.51万亿,同比锐减42%,占上半年债券市场发行总量17.53万亿的12%,占比下滑8个百分点。从发行绝对量看,是仅次于同业存单的第二大债券发行品种,但从相对占比看,则在各类债券中缩量最为显著。

从发行节奏上看,预计2017下半年地方置换债发行将猛增至3.6-4万亿。根据预算安排,2017年新增地方债1.63万亿,包括新增一般地方债8300亿(对应地方预算赤字8300亿),新增地方专项债8000亿。同时,2015年财政部下发的地方政府债务限额为16万亿,剔除前期代发代偿、代发自偿,以及2015-2017上半年已发行的置换类地方债后,仍有4-4.5万亿左右地方债需要在1-1.5年内置换,如果假设2018年上半年发行置换类地方债1.2-1.5万亿,这意味着2017下半年置换类地方债发行规模将在3万亿左右,再加上新发地方债(上半年新发7274亿)0.8万亿,预计2017下半年地方债总发行将明显猛增至3.6-4万亿,远远超越上半年2万亿发行总量,事实上,仅7月上半月地方债发行量已达7900亿,相比5-6月发行高峰时全月新增5000-5500亿的量呈现进一步大幅扩张。

2、发行方式:

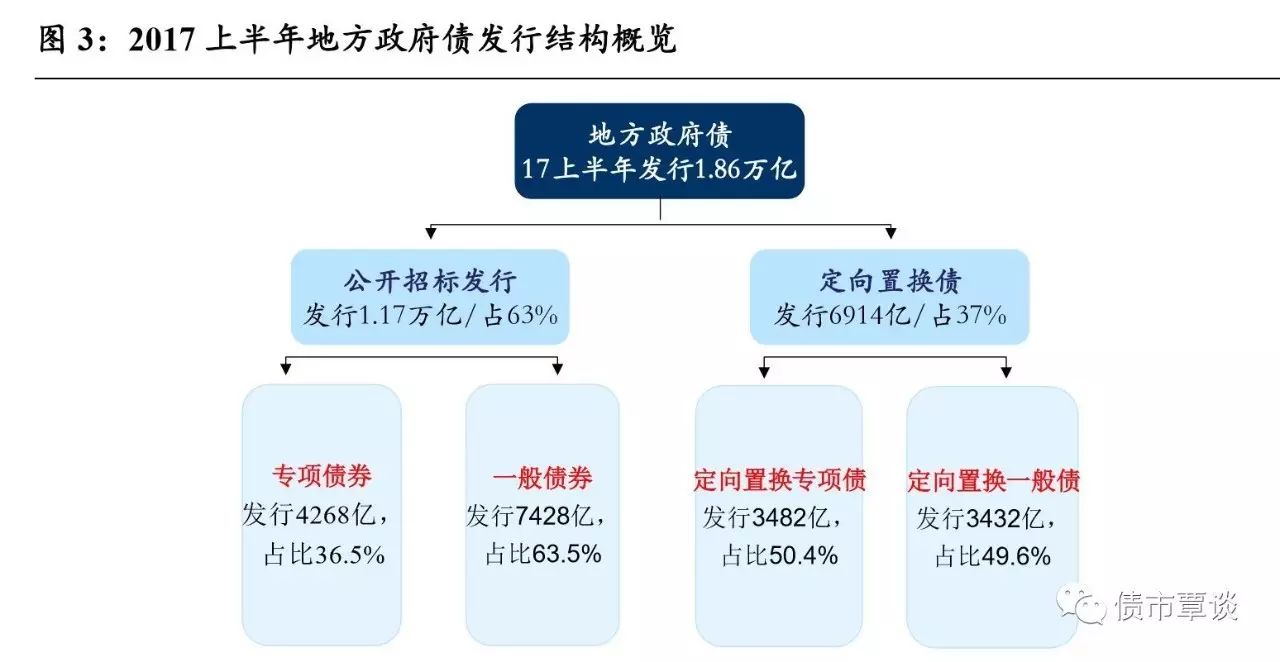

按公开招标和定向置换的发行方式分类,2017上半年定向置换债发行6914亿,占比37.2%,公开招标发行1.17万亿,占比62.8%。

按偿债资金来源分,一般债券是以一般公共预算作为偿债资金来源,专项债券是以政府性基金作为偿债来源。2017上半年一般债券发行10860亿,占比58.4%,专项债券发行7750亿,占比41.6%。

更具体的,按定向承销方式发行的地方置换债券中,专项债券(定向置换专项债)总发行3482亿,占比50.4%;一般债券(定向置换一般债)总发行3432亿,占比49.6%。公开招标方式发行的地方债则以一般债券为主,占比63.5%,发行量7428亿,专项债券发行量4268亿,占比36.5%。

3、发行期限:

按发行期限分布,2017上半年,地方政府债3年、5年、7年和10年分别发行3657亿、5971亿、5725亿和3257亿,占比分别为21.37%、29.02%、38.23%和21.37%,以5年和7年为主,加权平均久期为6.2年。

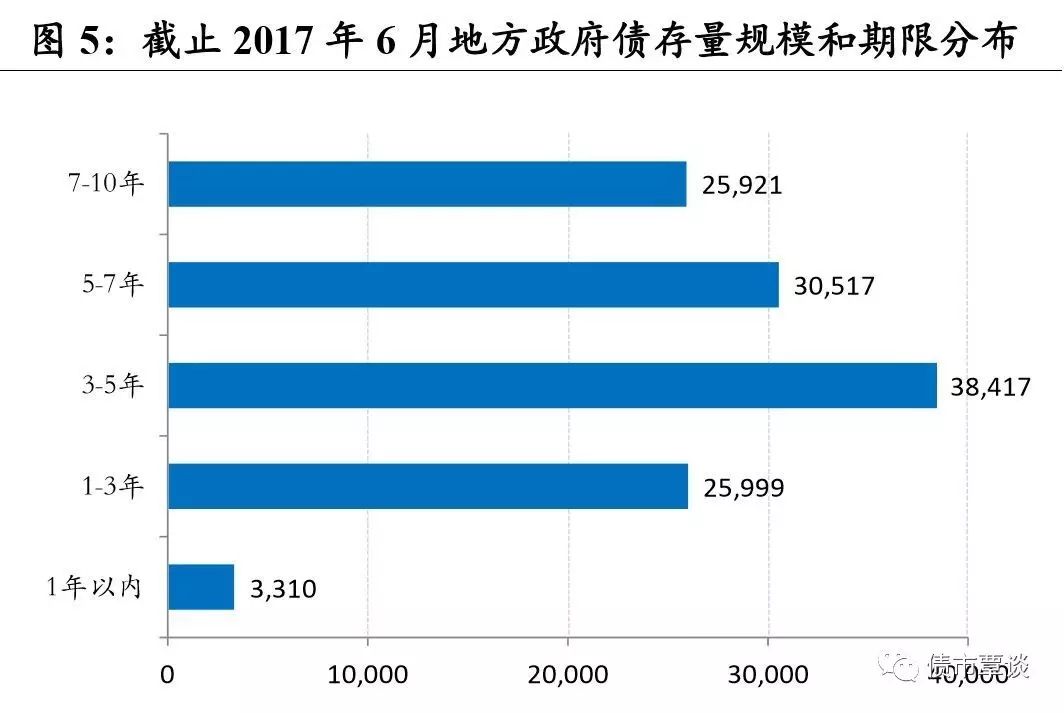

从存量期限分布看,1年及以下为3310亿,占地方债存量之比仅2.67%;1-3年存量2.6万亿,占比20.94%;3-5年余额为3.84万亿,占比30.9%;5-7年余额为3.05万亿,占比24.6%;7-10年存量余额为2.59万亿,占比20.88%。

4、投资者结构:

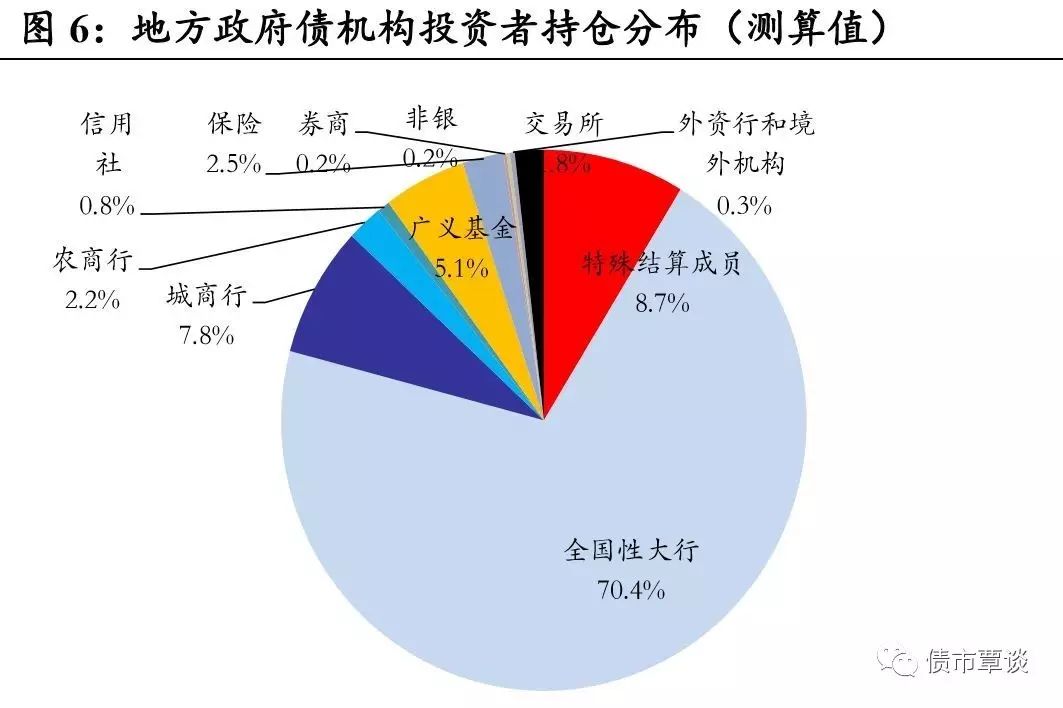

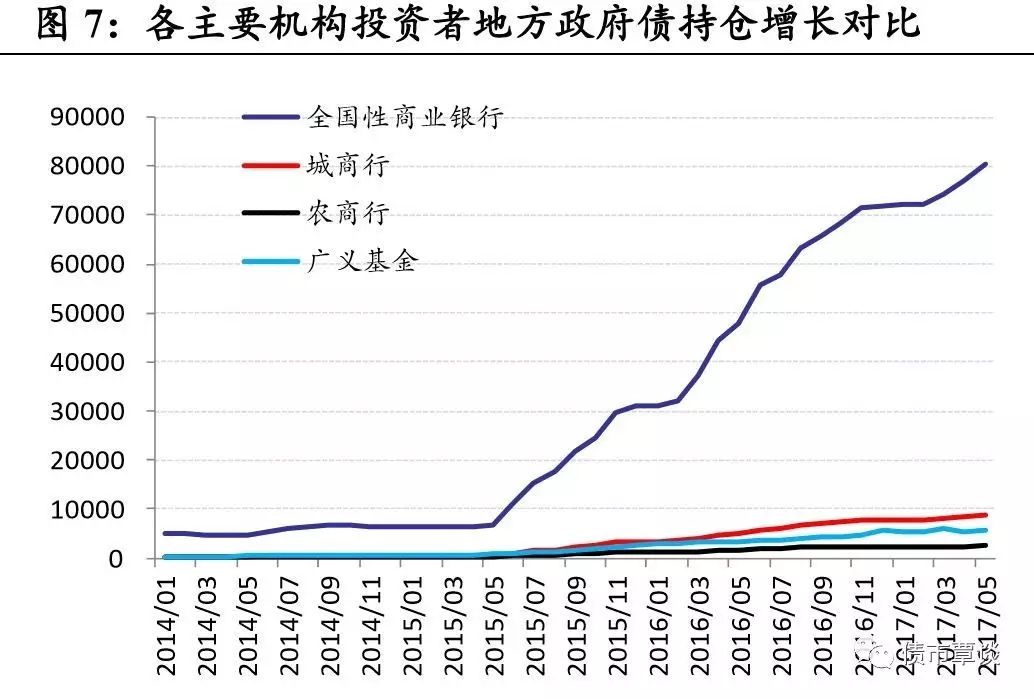

地方政府债的主要机构投资者为全国性商业银行,根据中债登数据的测算,截止2017年6月,在地方债的持仓结构中,全国性大行占比70.4%左右,总量预测8.05万亿;城商行占比7.8%,持仓总量为8957亿;以国开行等政策性银行为主的特殊结算机构占比8.7%,持仓总量测算为9943亿;此外,广义基金、保险和农商行各占比为5.1%、2.5%和2.2%,持仓规模据测算分别为5802亿、2879亿和2519亿。从各机构地方债持仓占比的动态变化看,政策性银行、城商行占比整体上升,从15年5月地方债置换发行初期的2.1%和5.6%攀高至8.3%和7.5%,全国性大行稳中趋升,而保险持仓占比则显著下降,从15年5月之前的9%以上下降至2.4%。

1、全国及各省置换类地方债累计总发行量

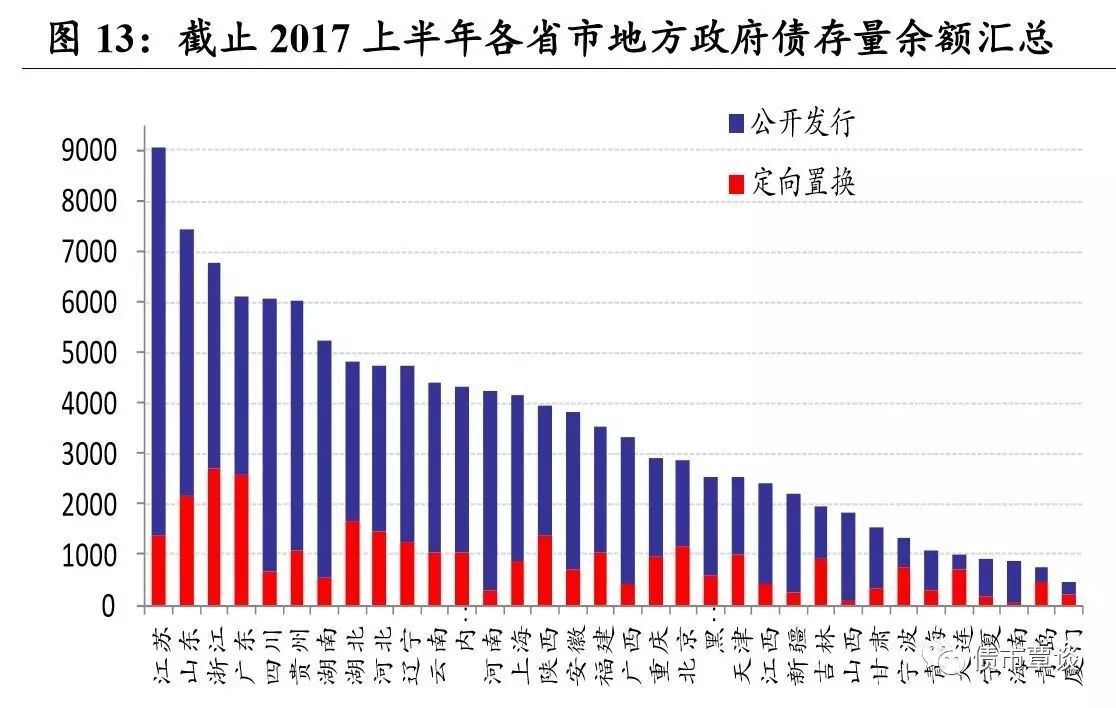

地方置换债规模超9.5万亿,占存量置换债务(2014年末15.4万亿)的63%。从2015年5月地方政府债置换开启至今,在两年多时间中地方政府债总发行已达12万亿,其中,新发地方债规模为2.42万亿,占比20%,置换类地方债发行规模达9.58万亿,占比80%。地方置换债发行量已占到2014年中国地方政府存量债务的63%,标志着中国地方债务置换进度已完成接近2/3。

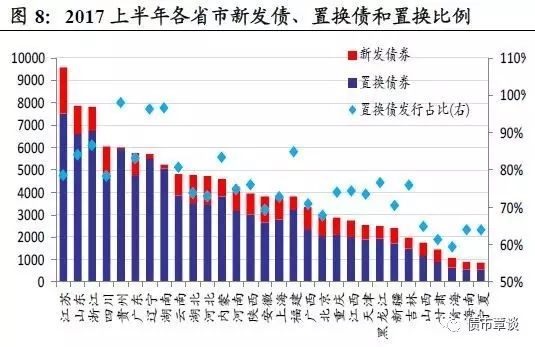

从地方债总发行规模上看,江苏、山东、浙江、四川和贵州排名居前,分别达9577亿、7875亿、7810亿、6057亿和6038亿,其中,置换类地方债发行规模最大的省份是江苏、浙江、山东、贵州和辽宁,置换额均在5500亿以上;而地方债发行最少的省份则为西藏、宁夏、海南、青海、甘肃和山西等,总发行量仅在1800亿以下。置换类地方债占地方债总发行量比较高的省份主要有贵州(占比98%)、湖南(97%)、辽宁(86%)和浙江(87%)等。

2、各省置换类地方债发行进度测算

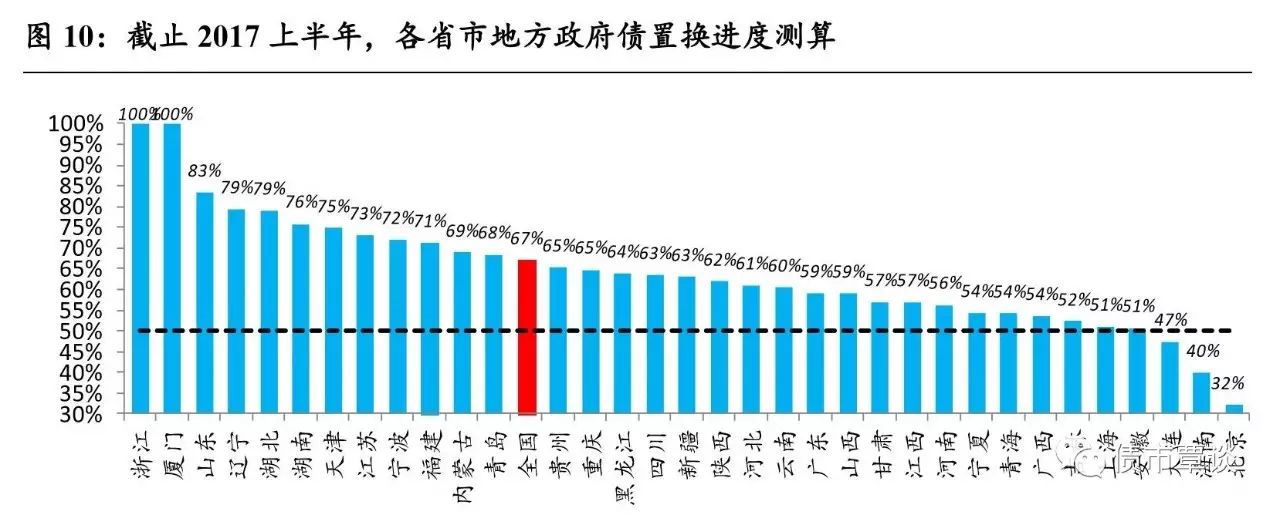

测算方法如下:根据2015年财政部公布的各省债务限额,扣减2015年新发行的地方债,再扣减2015年以前代发代偿、代发自偿政府债券,即得到各省在3年中需要置换的地方债务总规模,再减去2015年、2016年和2017上半年各省发行的置换类地方债总量,即可得到各省尚未完成的置换类地方债额度,以及相关的置换进度。

根据测算结果,浙江省、厦门市、山东省、辽宁省、湖北省置换工作进度排名前列,尤其浙江省、厦门市地方债置换工作已提前1年全部完成,对于政府一类债务置换完成度达到100%,其余三省置换工作进度也已超过或接近80%;其次,湖南、天津、江苏、宁波、福建、内蒙、青岛等省市置换进度相对较快,已完成67%-77%左右;地方债置换进度较为缓慢的省市主要有北京、海南、大连市,置换进度均不到50%,此外,安徽、上海、吉林、广西、青海和宁夏等进度也在55%以下,与全国总量和其他省市相比较为偏慢。

未来2017下半年至2018年,从各省市尚待置换的地方债测算规模看,北京、广东、贵州、江苏、四川置换类地方债发行压力最大,总规模仍在2700亿以上;上海、安徽、云南、河南等6省市尚需置换规模在2000亿以上;而剩余置换量较小的省市主要有青岛、宁夏、宁波、青海、天津和甘肃,剩余规模尚不足700亿,浙江、厦门置换已提前1年完成,未来地方债发行量将大大减少。

1、2017上半年各省地方债发行概览

截止2017上半年,除西藏和厦门外,全国已有33个省市发行地方政府债,江苏、山东、四川、河南、广东等大省发行总量均在1300亿以上,位居前列。从各省来看:

(1)从发行方式看,广东、山东、贵州、辽宁4省定向置换债发行绝对规模位居前4,上半年发行均突破500亿,而公开发行量最高的省份为江苏、河南、广西和四川,发行均在1000亿以上。从发债方式占比来看,吉林、大连、宁波、福建、贵州和黑龙江定向置换债发行比例最高,分别达到100%、100%、77%、47%、46%和45%,而山西、湖南、上海、青岛、河南、广西和新疆发债以公开方式为主,占比在90%以上。

(2)从债券类型看,湖南、内蒙古、青海、新疆、宁夏以一般债券为主,占比达85%以上;而福建、青岛、安徽、重庆、山西等省地方债发行以专项债券为主,占比达65%以上,主要还款资金来源为政府性基金收入。

(3)从地方债存量看,江苏、山东、广东、四川和贵州五省地方债存量排名居前,余额在6000亿-9000亿区间。从偿债资金来源看,以一般公共预算为主的一般债券存量占比在50-90%左右,而以政府性基金收入作为偿债来源的专项债券余额仅占15-55%,其中,青海、内蒙、新疆、黑龙江等省市以一般债券发行为主,占比在80%以上,而天津、福建、上海、厦门等省市则以专项债券发行为主,占比均超过50%。

2、各省地方政府偿债风险指标分析

截止2017上半年,各省地方政府性债券余额为12.6万亿,相当于16年GDP之比16%,负债率并不高,相当于综合财力(预算财政收入+结转结余调整+政府性基金收入)的52%,债务率低于100%。其中,江苏、山东、浙江、广东、四川、贵州等大省地方政府性债券余额均在6000亿以上,尤其江苏地方债余额最高达9042亿。从各省情况看:

我们以“各省地方债券存量/各省GDP”衡量各省债务率和静态偿债风险,可以看出,青海、云南、宁夏、内蒙古等中西部省区占GDP比较高,分别达42%、30%、29%和23%,偿债压力相对较大;占比偏低的省市除广东、青岛在10%以下,还包括河南(10.6%)、山东(11.1%)、北京(11.5%)、厦门(11.6%)、江苏(11.9%)等,反映出这些地方政府的资产负债表具有较强资产厚度,偿债压力较小。

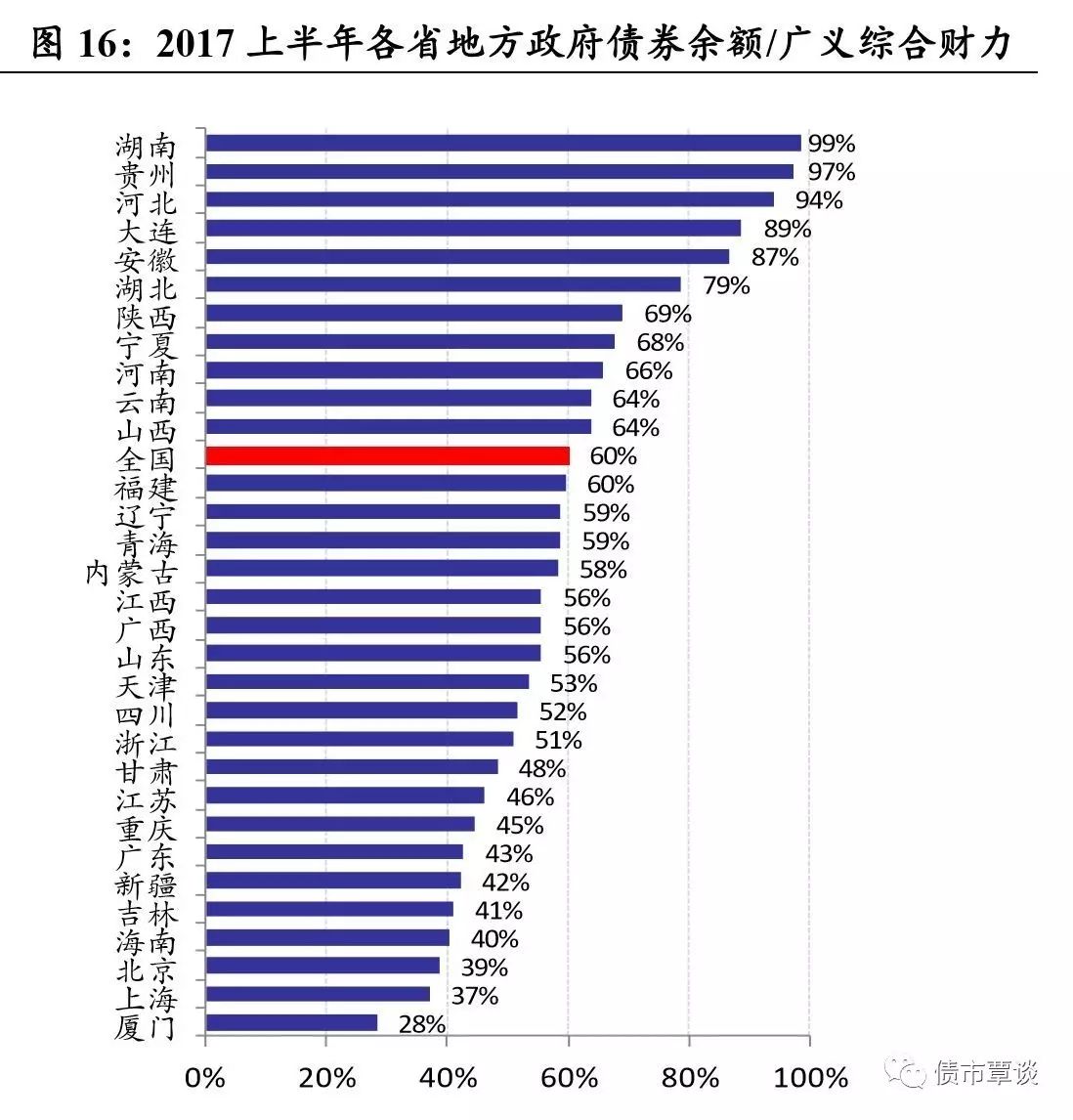

以“各省地方债券存量/广义综合财力”来衡量地方现金流和动态偿债风险,其中地方综合财力包含“地方财政收入+政府性基金收入+中央转移和专项转移收入+地方发债收入”,可以看出,各省比例差异显著,湖南、贵州、河北三省排名最高均在90%以上,而厦门、上海、北京、海南占比较低,不到40%,广义财力收入覆盖力度较强,债务风险相对较轻。

从更广义的地方实际融资债务视角来看,尽管43号文划清了地方与城投企业的债务边界,但过去两年各地方仍旧通过城投平台进行了大量融资,我们以“城投平台有息负债余额+地方政府债余额”衡量各省份的广义融资债务负担,并以“(城投平台有息负债余额+地方债存量)/GDP”和“(城投平台有息负债余额+地方债存量)/广义综合财力”,来衡量各省债务率和偿债风险,则主要结论如下:

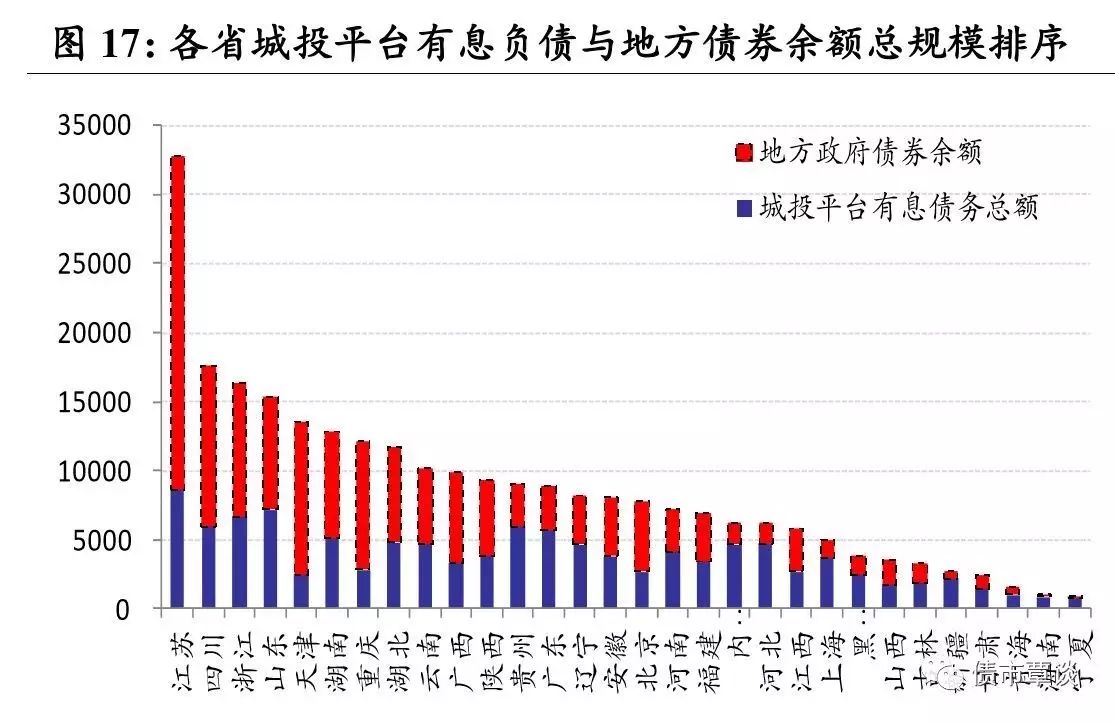

1)从各省“(城投有息债务余额+地方债存量)”反映的广义融资余额看,江苏、四川、浙江、山东、天津五省的绝对规模排名前列,分别达3.28万亿、1.77万亿、1.63万亿、1.54万亿和1.35万亿;而绝对规模最少的省份为宁夏、海南、青海、甘肃和新疆,绝对额仅为991亿、1082亿、1683亿、2444亿和2751亿。

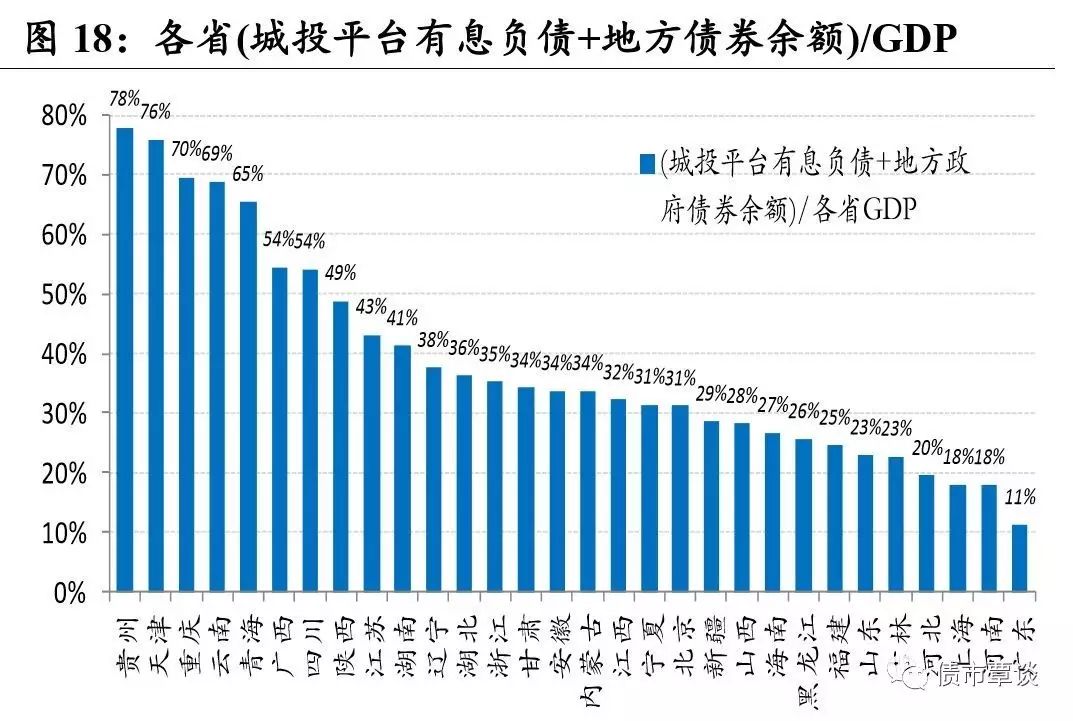

2)从各省“(城投有息债务余额+地方债存量)/GDP”,反应的更广义地方负债率和偿债风险看,贵州、天津、重庆、云南和青海排名居于前列,主要以西南地区为主,占比分别达78%、76%、70%、69%和65%,已高于地方负债率60%的警戒线,融资攀升风险值得关注;而占比较低的省市主要是广东、河南、上海、河北、吉林和山东,占比均不到25%,偿债风险相对较小。

3)从“(城投有息债务余额+地方债存量)/各省综合财力”指标,所反映的地方综合财力收入与广义债务风险来看,天津、湖南、湖北、重庆和安徽占比最高,分别达到285.5%、243%、191%、188.6%和184%,这5省市中城投平台有息债务占比达232%、145%、113%、144%和98%,是最主要贡献力量。这一指标占比最低的省市为上海(44%)、海南(49%)、新疆(52%)、广东(63%)和吉林(71%),地方政府的广义偿债压力相对较小。

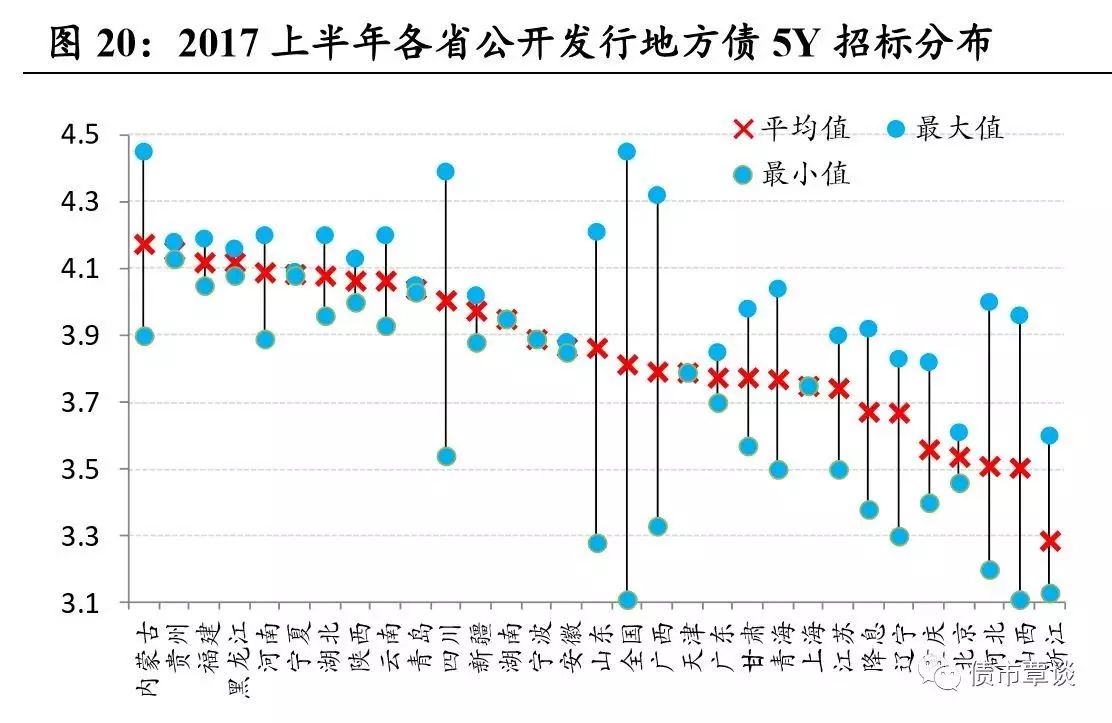

5、各省市地方政府债发债利率对比

1)公开发行地方债:较16年发行利率上行100bp左右

(1) 5Y公开发行债平均招标利率为3.81%,相比2016年平均发行利率走高107bp,发债利率最高的省份为内蒙古(4.175%)、贵州(4.15%)、福建(4.12%)、黑龙江(4.12%)和河南(4.09%),高于全国平均值27-36bp,招标利率偏低的省市有浙江、山西、河北、北京和重庆,平均发行利率在3.56%以下。

(2)长端10Y公开发行债平均招标利率为3.98%,相比2016年平均发行利率走高96bp,发债利率最高的省份主要有贵州(4.31%)、宁夏(4.28%)、福建(4.23%)、河南(4.17%)和黑龙江(4.17%),高于均值20-33bp,招标利率较低的省市有辽宁、广西、上海、青海和北京,平均利率在3.83%以下。

2)定向置换债:较16年发行利率上行70-80bp

(1)2017上半年,5Y定向置换债平均招标利率为3.82%,相比2016年全年平均利率上行82bp,与5Y公开招标债发行利率基本持平,发债利率较高的省份为辽宁(4.2%)、广东(4.19%)、宁波(4.16%)、大连(4.14%),福建、江苏和天津发在4.12%左右,较均值高30-40bp;发行利率最低的为吉林、黑龙江和河南,均在3.57%以下,低于均值25bp。

(2)长端10Y定向置换债平均招标利率为3.97%,相比2016年平均利率上行70bp,与10Y公开招标债发行利率基本持平,发债利率较高的省份为重庆(4.23%)、广东(4.19%)、宁波(4.19%),福建、江苏和辽宁发在4.17%,高于平均值20-25Bp;而山东、浙江、安徽、陕西和北京等招标利率均在3.8%以下,定向置换债平均发行利率最低。

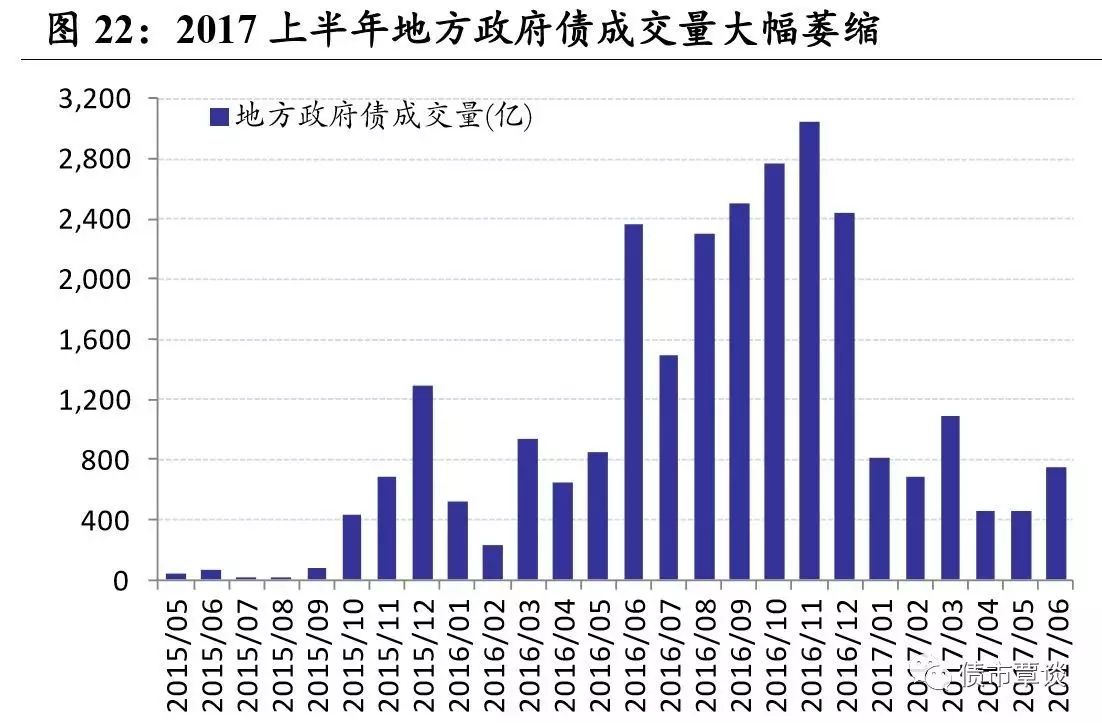

现券交易:成交大幅萎缩,跌至历史低位,底部基本探明。自16年12月债市大跌以来,流动性原本就差的地方政府债成交更是大幅萎缩,从月均2400亿以上骤降至800亿以下,4-5月最低更缩量至400亿附近,跌至2015年下半年地方债置换大规模发行刚启动时的水平,降至近两年历史最低点,6月监管边际放松,成交显著反弹,底部位置基本探明。

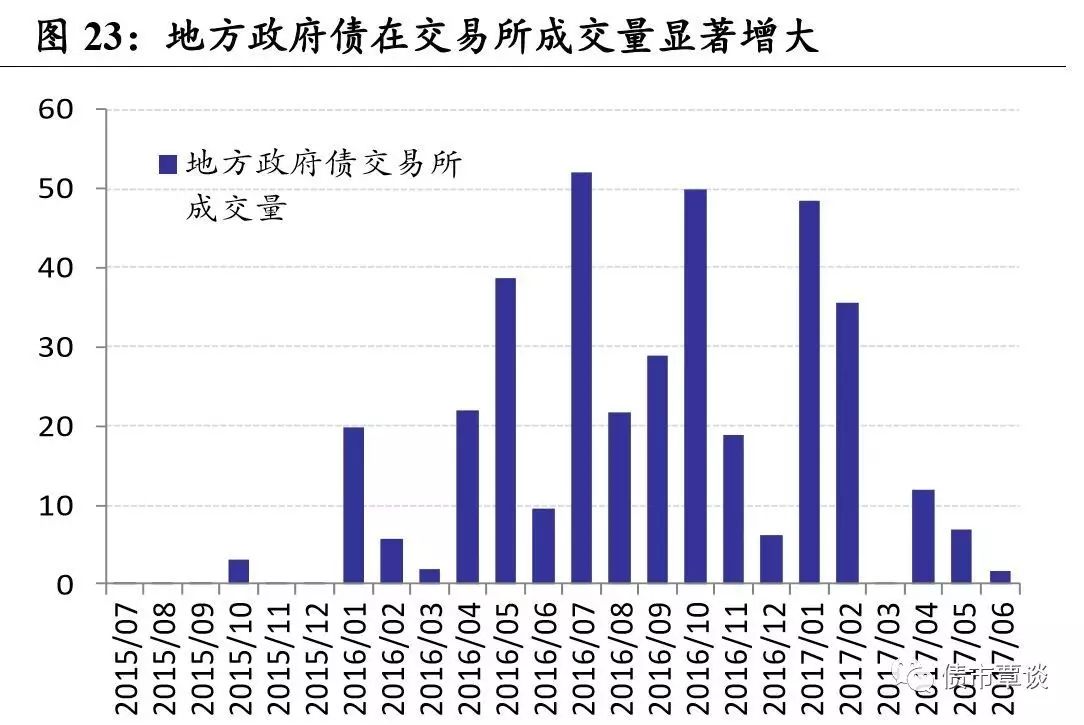

交易所成交:地方债转托管和成交量也骤减。由于上半年债市连续下跌,流动性较差的地方债在交易所成交量进一步明显萎缩,从2016年成交量超过50亿,回落至5-6月10亿以下,交易活跃度明显下滑,已降至历史最低。

交易活跃券:我们统计了2017上半年二级市场前20只成交活跃券,交易最为活跃的是16安徽债09、16山东债13和16广东债05,成交量分别为225亿、130亿和124亿,地方债成交活跃券的主要特征有:

1)成交期限以3Y、5Y中等期限为主,占比超过75%,7Y、10Y等长债以票息配置需求为主,交易不活跃。

2)分省份来看,安徽、山东、四川、江苏和辽宁等的地方债现券成交量最为活跃,成交量位居前五,占2017上半年地方债券市场成交量的25.2%、20%、5.8%、5.7%和4.6%;而成交量最低的省份为江西、北京、天津、海南和黑龙江省,合计占比不到2%。

3)前20大活跃券平均余额在100亿左右,发行规模越大的地方债成交相对更活跃。

免税效应与票息配置价值:地方政府债配置价值凸显。对于银行、保险等自营资金而言,地方政府债具有利息收入免税(减免25%的企业所得税和6%的增值税,但资本利得需缴6%增值税)优势,风险权重20%,对应风险调整后的实际持有收益比同期限国债高26bp,比国开债高95bp,从银行生息资产扣税扣资本成本后的实际收益对比来看,是目前性价比最好的一类生息资产,对于配置机构尤其是对税率比较敏感、有效税率偏高的机构具有很强的票息吸引力。

5月以来随着财政部50号文、87号文发布,地方融资领域正在强势开启一轮防风险监管整治风暴,重点监管领域包括:

1)禁止地方政府违规担保,开展地方融资担保清理整改,于7月31日前清理整改到位;

2)规范地方PPP融资,不得以借贷资金出资投资各类产业基金,严禁利用PPP、产业基金变相举债;不得向社会资本方承诺回购本金、承担损失、承诺最低收益;不得对股权投资附加额外条款变相举债。

3)再次强调地方政府一律只能在限额内发地方债融资,不得为任何单位/个人提供担保,不得承诺承担偿债责任,不得要求企业为地方变相举债。

4)金融机构不得接受地方政府担保;不得以公益性资产、储备土地注入融资平台;城投平台在境内外举债,地方政府应声明不承担融资职能。

5)划定地方政府购买服务“负面清单”,严禁将基建、土地开发、建设工程等打包作为政府购买服务项目,不得利用应收账款合同帮助平台公司融资。

随着地方融资政策严厉收紧,多省置换进度已过大半,局部地区违规融资和偿债风险压力将明显加大,债务领域的后续流动性和偿债资金来源风险值得关注。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!