【梧桐Live】30万投行法律人的选择,首页还有45G资料包领取哦,点击文尾阅读原文下载。

作者:梧桐大兄弟

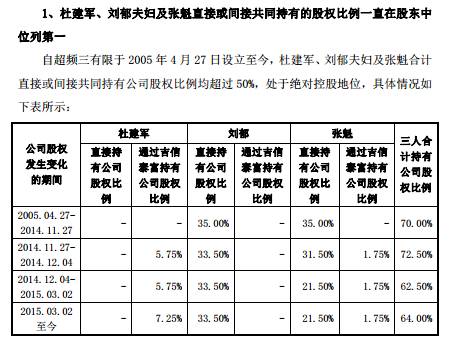

近日,创业板发审委通过了一例较为罕见的案例:招股说明书披露,杜建军、刘郁夫妇及张魁为发行人实际控制人。自超频三有限设立时起,刘郁、张魁一直为并列第一大股东。2014年11月,超频三有限股东转让股权后,张魁变更为第二大股东。2014年12月,公司总经理由张魁变更为杜建军。张魁自超频有限设立之初至2014年12月就一直担任公司总经理。请发行人代表说明最近两年实际控制人是否发生变更、高级管理人员是否发生重大变化,发行人是否符合《首次公开发行股票并在创业板上市管理办法》第14条和《证券期货法律适用意见第1号》的相关规定。请保荐代表人发表核查意见。

这是最近过会深圳市超频三科技股份有限公司所涉及的反馈问题。我们知道,创业板报告期内第一大股东发生变化,往往会被视为实际控制人变更,需要24个月之后才能申报。而本案例,刘郁、张魁一直为并列第一大股东,后续张魁变更为第二大股东,随后就申报创业板IPO,最终刚好踩着红线过关。招股说明书披露情况比反馈意见更为复杂,具体怎么回事?我们一起扒招股说明书。

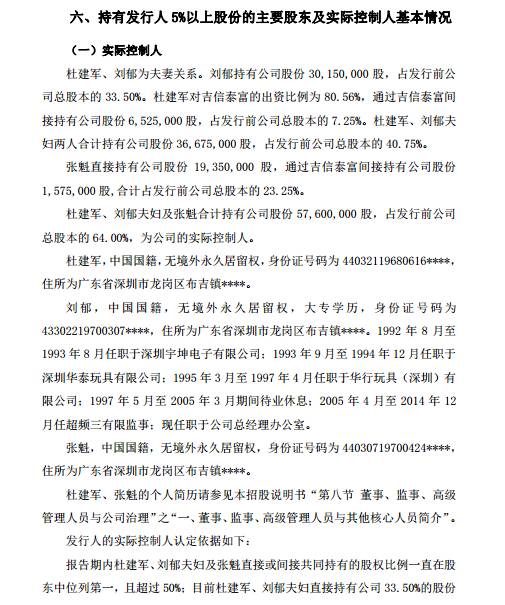

公司实际控制人为杜建军、刘郁夫妇及张魁。 杜建军、刘郁为夫妻关系。刘郁持有公司股份 30,150,000 股,占发行前公司总股本的 33.50%。杜建军对吉信泰富的出资比例为 80.56%,通过吉信泰富间接持有公司股份 6,525,000 股,占发行前公司总股本的 7.25%。杜建军、刘郁夫妇两人合计持有公司股份 36,675,000 股,占发行前公司总股本的 40.75%。

张魁直接持有公司股份19,350,000 股,通过吉信泰富间接持有公司股份1,575,000 股,合计占发行前公司总股本的 23.25%。

杜建军、刘郁夫妇及张魁合计持有公司股份 57,600,000 股,占发行前公司总股本的 64.00%,为公司的实际控制人。

依据招股说明书披露,杜建军、张魁均为公司的主要创始人之一,自超频三有限设立至变更为股份公司以前,杜建军一直担任公司的董事长兼法定代表人,为公司日常经营活动的主要管理人和负责人,兼任公司研发部门的负责人。

值得关注的是,杜建军一直没有持股,直到2014年11月底,但又一直担任公司的董事长兼法定代表人。

个人理解,2014年11月底之前,杜建军一直担任公司董事长并为公司日常经营活动的主要管理人和负责人,但一直并未持股。后来公司准备上市时需认定实际控制人,显然杜建军是公司实际控制人之一,但又没有直接持股,这就让中介团队有点尴尬了。幸亏,杜建军与另外一名大股东刘郁是夫妻关系,让杜建军持少量股份同时认定为实际控制人,证监会是有可能会接受的,实际招股说明书论述亦如此。

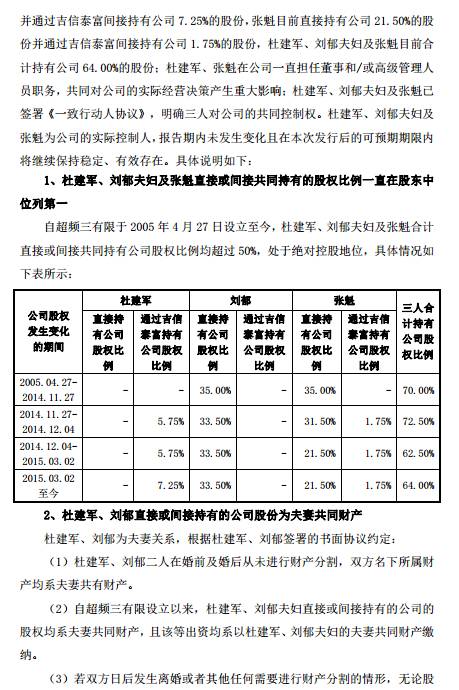

杜建军、刘郁直接或间接持有的公司股份为夫妻共同财产

杜建军、刘郁为夫妻关系,根据杜建军、刘郁签署的书面协议约定:

(1)杜建军、刘郁二人在婚前及婚后从未进行财产分割,双方名下所属财产均系夫妻共有财产。

(2)自超频三有限设立以来,杜建军、刘郁夫妇直接或间接持有的公司的股权均系夫妻共同财产,且该等出资均系以杜建军、刘郁夫妇的夫妻共同财产缴纳。

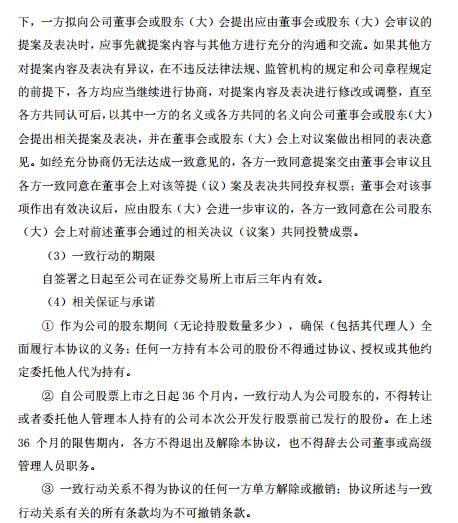

(3)若双方日后发生离婚或者其他任何需要进行财产分割的情形,无论股权采取何种方式进行分割,双方承诺将在行使公司股东权利、董事权利以及其他任何涉及公司日常经营的重大事项的表决中均应采取一致行动,如双方协商无法达成一致意见的,双方一致同意按照杜建军的意见进行表决。

同时,为避免证监会质疑,个人理解项目组还做了一个保险处理,不仅仅将杜建军及刘郁夫妇认定为实际控制人,还将另外一名大股东张魁也认定为实际控制人。

但问题就来了,超频三有限是2015年4月份申报创业板IPO,报告期前两年是2013年~2014年,最核心的实际控制人杜建军,大部分时间是并未直接持股的。同时招股说明书并未披露杜建军、刘郁签署的书面协议签订时间。如果签订时间晚于2013年4月份,认定2013年4月至2015年4月,杜建军、刘郁夫妇及张魁为公司实际控制人的证据是否充足令人疑惑。

从证监会的反馈问题亦可以看出其担忧,首次反馈意见第一个问题就是:

招股说明书披露:杜建军、刘郁夫妇及张魁为发行人实际控制人。自超频三有限设立时起,刘郁、张魁一直为并列第一大股东。2014年11月,超频三有限股东转让股权后,张魁变更为第二大股东。2014年12月,公司总经理由张魁变更为杜建军。请发行人:(1)说明刘郁一直为发行人第一大股东但未在发行人任职的原因,补充披露刘郁的履历;(2)说明认定杜建军、刘郁夫妇及张魁三人为实际控制人的原因、依据及合理性;(3)结合张魁自2014年11月由第一大股东变更为第二大股东的事实说明最近两年发行人实际控制人是否发生变更;结合股权变动情况说明并披露公司总经理变更的真实原因,最近两年发行人高管是否发生重大变化;发行人是否符合《首次公开发行股票并在创业板上市管理办法》(以下简称“《首发办法》”)第14条的有关规定。

创业板发审会最主要的问题也是这个,杜建军、刘郁夫妇及张魁为发行人实际控制人。自超频三有限设立时起,刘郁、张魁一直为并列第一大股东。2014年11月,超频三有限股东转让股权后,张魁变更为第二大股东。2014年12月,公司总经理由张魁变更为杜建军。张魁自超频有限设立之初至2014年12月就一直担任公司总经理。请发行人代表说明最近两年实际控制人是否发生变更、高级管理人员是否发生重大变化,发行人是否符合《首次公开发行股票并在创业板上市管理办法》第14条和《证券期货法律适用意见第1号》的相关规定。请保荐代表人发表核查意见。

不管怎样,深圳市超频三科技股份有限公司IPO顺利过会,公司的处理方案获得了证监会认可,但个人认为此种方案属于特殊案例,不建议后续项目轻易尝试。

附:深圳市超频三科技股份有限公司相关披露

-END-

45G有多大,你可能猜不到

135篇投行干货&法规汇编,马住慢慢看

2016全年新三板公转书、IPO招股书、并购重组报告书

够分量!

提取码【uz86】拿好

识别下图二维码或者点击阅读原文下载梧桐Live APP

点击banner领取资料礼包