迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

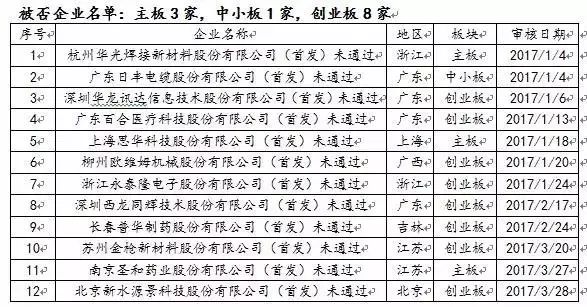

被否企业名单:主板3家,中小板1家,创业板8家

一、杭州华光焊接新材料股份有限公司(首发)未通过。(

报告期内经营业绩下滑

)

1、请发行人代表结合行业和下游主要客户产品研发、工艺改进情况,进一步说明发行人

报告期内经营业绩下滑

的主要原因和合理性,

经营业绩是否存在继续大幅下滑的风险

,主要产品之一银钎料是否存在被其他产品替代的风险,所处经营环境是否已经发生或将要发生重大变化,持续盈利能力是否存在重大不确定性,相关信息披露和风险揭示是否充分。请保荐代表人发表核查意见。

2、请发行人代表进一步说明2015年、2016年发行人大量出售钎料半成品的原因和合理性,

是否具有真实商业背景

;在产品中各报告期末准备出售和回炉使用钎料半成品余额情况,相关在产品余额较高的原因及合理性,相关减值准备计提是否充分;相关主要客户与发行人是否存在关联关系;对不同客户的销售毛利率存在差异的原因,销售定价机制和销售价格的公允性;主要向贸易商销售的原因及最终销售去向。请保荐代表人发表核查意见。

3

、招股书披露发行人为满足客户降低成本的需求而研发了降银系列产品,降银系列产品报告期内毛利率分别为50.43%、45.04%、45.96%、52.36%,远高于普通银钎料各期的毛利率10.30%、10.61%、15.86%、18.99%及同行业可比公司同期毛利率,同时披露2015年研发并逐步量产了高银的真空钎料产品。请发行人代表进一步说明降银系列产品毛利率远高于普通银钎料和同行业可比公司毛利率的原因及合理性,结合报告期内真空钎料产品的实现收入、毛利率贡献情况,说明银钎料

产品毛利率远高于同行业可比公司毛利率的合理性

。请保荐代表人发表核查意见。

业绩永远是发审委审核的重点,如果出现业绩大幅波动的情况,就很“不妙了”,再加上还有其他问题,就只能加入“被否的大军了”。

二、广东日丰电缆股份有限公司(首发)未通过。(

报告期公司业绩波动

)

1、请发行人代表进一步说明,

报告期公司业绩波动情况及原因

。在销售收入、毛利率同比持平及下降的情况下,2016年1-6月净利润大幅增长的原因,2016年1—6月

份营业收入的变动趋势与同行业可比上市公司是否一致,相关成本费用的核算是否完整和配比,以及各项成本费用低于以前年度是否具有可持续性,是否在所有重大方面公允地反映了发行人的财务状况。

请保荐代表人说明核查过程、依据和结论。

2、请发行人代表进一步说明,2016年度盈利预测的方法和具体依据及其合理性,发行人2016年盈利预测的基本假设是否客观实际,发行人盈利预测的营业收入、成本、费用和利润情况与目前实际情况相比是否发生较大变化,

发行人在盈利能力连续性和稳定性方面是否存在重大不确定性,相关风险披露是否充分

。请保荐代表人说明具体的核查程序、过程和结论。

3、请发行人代表进一步说明,

发行人主要产品家电配线组件毛利率远高于可比上市公司且变动趋势相反的原因

,相关数据的来源情况。请保荐代表人发表核查意见。

4、请发行人代表进一步说明,

报告期内的应收账款情况及回款情况

,对公司经营活动现金流净额的影响,报告期公司贷款偿还情况、贷款余额变化情况,对公司生产经营、财务费用和经营业绩的影响。请保荐代表人说明核查过程、依据和结论。

5、请发行人代表进一步说明,

报告期公司境外销售情况及增长的原因

,对公司经营业绩的影响。请保荐代表人说明核查过程、依据和结论。

6、请发行人代表进一步说明,冯就景使用国有土地使用权和房屋建筑物进行投资入股的原因,

出资资产是否具有合法来源,目前的使用情况,资产评估的具体方法、评估增值情况以及评估结果的公允性,是否导致发行人出资不实或股权存在纠纷。

请保荐代表人发表核查意见。

对比同行业数据,已成为发审委审核IPO企业的重要指标之一,在吃过“一次亏”后,就应该“长点记性”,否则,上市之路只会遥遥无期。

三、深圳华龙讯达信息技术股份有限公司(首发)未通过。(被否核心原因:

业绩下滑

)

深圳华龙讯达信息技术股份有限公司创业板首次公开发行股票招股说明书(申报稿2015年08月24日报送)

中国证券监督管理委员会创业板发行审核委员会2017年第2次发审委会议于2017年1月6日召开,现将会议审核情况公告如下:

审核结果

深圳华龙讯达信息技术股份有限公司(首发)未通过。

深圳华龙讯达信息技术股份有限公司

1

、发行人2015年1-6月营业收入5,267.39万元,2016年同期营业收入4,656.04万元,收入下滑11.6%。2015年对关联方中臣数控销售收入为1,643.46万元,2016年1-6月对中臣数控销售收入为1,353.12万元。报告期发行人对中臣数控关联销售产生的毛利金额分别为283.46万元、1,054.02万元、1,145.09万元、863.08万元,占当年毛利总额的比例分别为4.76%、17.93%、18.22%、33.92%。请发行人代表进一步说明:(1)中臣数控报告期的财务状况和经营情况、关联交易占中臣数控采购数据的比重;(2)2015年1-6月对关联方中臣数控的销售情况,2016年同期变化的原因;(3)

关联交易产生的毛利率长期高于非关联方交易的合理性;

(4)与关联交易定价的相关内部控制流程及关键控制点的设计及执行情况。请保荐代表人说明核查过程并发表核查意见。

2

、2011年9月,发行人整体变更为股份公司。华龙有限整体变更为股份公司过程中,发行人实际控制人胡丽华、龙小昂以盈余公积和未分配利润转增股本合计金额为27,833,147.00元,按照适用税率20%计算,发行人应当为实际控制人股东胡丽华、龙小昂代扣缴个人所得税合计5,566,629.40元。截至招股说明书签署日已经超过五年。请发行人代表说明上述个人所得税是否缴纳,如未交纳是否符合“财税〔2015〕41号”文的规定,

发行人实际控制人是否存在违反相关税收征管法规的风险。

请保荐代表人发表核查意见。

单位:万元

|

项目

|

2015

年1-6月

|

2014

年

|

2013

年度

|

2012

年

|

|

营业收入

|

5267

|

10861

|

10856

|

13600

|

|

净利润

|

716

|

1829

|

1671

|

2233

|

华龙讯达则被要求进一步说明报告期内经营业绩下滑的主要原因和合理性以及风险。按照华龙讯达招股说明书,2012年至2014年扣非后归属于母公司股东的净利润分别为2233万元、1671万元和1829万元,而2015年1至6月的数额仅为447万元。

四、广东百合医疗科技股份有限公司

1

、(1)请发行人代表说明发行人1999年设立时,黄凯表兄马立勋代黄凯持有发行人控股权的具体原因及其合理性,黄凯是否存在当时不适合担任发行人股东的情形;黄凯自发行人设立至2010年期间长期未在发行人处任职且未参与发行人业务经营,而认定黄凯为发行人实际控制人的合理性。(2)请发行人代表说明黄凯向发行人的累积出资(包括历次出资、增资及股权受让)的资金以及向发行人提供借款的资金(以下简称“上述资金”)的具体来源是否合法合规。(3)反馈意见显示,黄凯上述资金大部分来自于华晨经贸、益安贸易、宏路贸易三企业。请发行人代表说明三企业2013年-2015年实现的营业收入及净利润很低,而此前累计实现的营业收入及利润总额很高的具体原因及其合理性、真实性,华晨经贸、益安贸易的盈利水平较好而停止营业准备注销的具体原因及其合理性、真实性,宏路贸易的收入水平及盈利水平大幅下滑的具体原因及其合理性、真实性;请发行人代表结合上述情况,说明黄凯上述资金大部分来自于三企业的真实合法性。请保荐代表人说明对上述问题的核查过程并发表核查意见。

2

、发行人报告期长期待摊费用截至2016年6月30日为3,363.32万元,其中各类厂房改造支出、车间装修费等合计1,786.29万元。请发行人代表进一步说明:(1)该等支出的性质;(2)摊销年限及其确定依据;(3)归集和列报是否符合《企业会计准则》的规定。请保荐代表人发表核查意见。

五、上海思华科技股份有限公司(首发)未通过。(被否核心原因:业绩和关联交易)

上海思华科技股份有限公司首次公开发行股票招股说明书(申报稿2016年4月14日报送)

中国证券监督管理委员会主板发行审核委员会2017年第13次发审委会议于2017年1月18日召开,现将会议审核情况公告如下:

审核结果

上海思华科技股份有限公司(首发)未通过。

上海思华科技股份有限公司

1

、2015年10月,发行人与2015年8月设立的江阴市力飞网络科技有限公司(以下简称力飞网络)签署大额业务合同,确认当年1606.84万元收入;发行人2016年上半年的净利润为184.33万元,2016年12月,发行人与2016年11月10日新成立的上海盛汀信息技术有限公司(以下简称盛汀信息)签署大额业务合同,确认当年3066.67万元收入。请发行人代表进一步说明:(1)力飞网络和盛汀信息的基本情况,与发行人及其控股股东、实际控制人、董事、监事和高级管理人员、发行人的其他股东之间是否存在股权控制关系和关联关系;(2)该等客户刚成立不久就向发行人大额采购的原因和合理性,发行人与力飞网络和盛汀信息之间签署合同的时间、合同主要内容,提供产品或服务的种类、数量、时间、金额、价格、定价依据和收款情况;(3)产品或服务的规模与客户的业务需求和资金实力等是否匹配,上述项目的毛利率情况,收入确认是否符合《企业会计准则》的规定,与发行人营业收入受客户“年初预算、年底决算”的季节性因素影响是否一致,该等交易的背景和商业合理性,是否真实、公允;(4)

发行人最近1个会计年度的营业收入或净利润对关联方或者存在重大不确定性的客户是否存在重大依赖;

(5)

盛汀信息的主要服务对象的控股关系和实际控制权是否已经发生或将要发生重大变化,是否存在应披露而未披露的情形;

相关信息和风险揭示是否充分、准确和完整。请保荐代表人发表核查意见。

2

、报告期内,浙江华通云数据科技有限公司(以下简称浙江华通)是发行人的重要客户,其第一大股东为华数网通信息港有限公司(以下简称华数网通)。据查询,宁波嘉信上凯股权投资合伙企业(有限合伙)、宁波高新区嘉信股权投资管理有限公司等相互存在关联关系的发行人股东及其关联方孙力生等人,在浙江华通、华数网通中直接或间接拥有重要权益。请发行人代表进一步说明上述股东及其关联方是否在浙江华通、华数网通中直接或间接拥有重要权益,

发行人与浙江华通之间的交易是否真实、公允,是否存在特殊利益安排,相关信息披露是否充分。

请保荐代表人说明核查过程、依据和结论。

3

、请发行人代表进一步说明:(1)报告期公司前五大客户结构变化较大的原因及其合理性,

发行人主营业务是否对关联方及中国移动通信集团和其他重大不确定性的客户存在依赖,公司享受的税收优惠是否具有可持续性,经营成果对税收优惠是否存在严重依赖;

(2)结合公司目前在手订单和发行人主要竞争对手亏损严重等行业情况补充说明公司未来业绩是否存在大幅下滑的风险,发行人及其行业经营环境是否发生重大变化,

持续经营能力是否存在重大不确定性,相关信息和经营风险是否充分、准确披露。

请保荐代表人发表核查意见。

四、请发行人代表进一步说明报告期母公司申报报表与所得税申报表列示的利润总额差异较大的原因及其合理性。请保荐代表人发表核查意见。

【关于这样的问题,我们一般就叫做阑尾问题,一般不会构成首发上市的实质性障碍,也不会是IPO否决的重要因素,当然偶尔也可能会成为压死骆驼的最后一根稻草。】

4

、请发行人代表进一步说明

报告期母公司申报报表与所得税申报表列示的利润总额差异较大的原因及其合理性。

请保荐代表人发表核查意见。

单位:万元

|

项目

|

2015

年度

|

2014

年度

|

2013

年度

|

|

营业收入

|

17792.85

|

18856.44

|

17650.64

|

|

净利润

|

3999.67

|

3826.93

|

4341.05

|

围绕经营业绩,还有一个重点就是关联交易。在上海思华科技案中,浙江华通是上海思华科技重要客户,其第一大股东为华数网通。据查询,宁波嘉信上凯股权投资合伙企业(有限合伙)、宁波高新区嘉信股权投资管理有限公司等相互存在关联关系的公司股东及其关联方孙力生等人,在浙江华通、华数网通中直接或间接拥有重要权益。因此,发审委问询上海思华科技与浙江华通之间的交易是否真实、公允,是否存在特殊利益安排,相关信息披露是否充分。

六、柳州欧维姆机械股份有限公司(首发)未通过。(被否核心原因:

内控

)

柳州欧维姆机械股份有限公司创业板首次公开发行股票招股说明书(申报稿2015年9月22日报送)

中国证券监督管理委员会创业板发行审核委员会2017年第8次发审委会议于2017年1月20日召开,现将会议审核情况公告如下:

审核结果

柳州欧维姆机械股份有限公司(首发)未通过。

柳州欧维姆机械股份有限公司

1

、报告期内,发行人在其他应收款中反映的备用金余额分别为1,056.25万元、3,383.49万元、2,679.36万元、3,603.80万元,申报材料披露期末备用金主要系工程公司及东方公司减隔震业务拓展过程中发生的员工借支、工程施工项目借款和业务费借款。请发行人代表说明:(1)截至2016年末,备用金主要借款人、在发行人处任职情况及其借款数额;(2)发行人关于备用金借支、用途、审批、报销、归还的

内部控制流程

。请保荐代表人说明对发行人备用金内部控制和核算情况的核查过程和核查结论。

2

、柳工集团为了获取银行短期流动贷款,借用欧维姆及其下属子公司的采购、销售等业务合同,与银行签订贷款合同,向银行申请贷款。发行人报告期2013年-2015年为柳工集团贷款的金额为82,000万元、40,000万元、10,000万元。发行申请文件还披露,报告期内,子公司缆索公司的缆索体系产品均通过母公司向外销售,母公司向缆索公司开具票据作为货款支付方式。

发行人存在多开银行(商业)承兑汇票,而后通过银行贴现获得融资的情形,多开票据比例比较高。

请发行人代表说明发行人母公司向缆索公司

多开的票据是否具有真实交易背景。请保荐代表人结合上述事项说明对发行人资金、账户、合同管理、贷款、关联交易、法律风险等相关事项的内控制度

及执行情况的核查过程及结论。

3

、根据申请文件,2002年12月柳州市工业控股公司(国有)将发行人前身股权转让景丰投资。2003年3月经景丰投资控股股东华强集团(本次转让时企业性质为国有)同意,景丰投资将所持欧维姆有限540万元出资以84万元的价格转让给时任欧维姆有限董事长,将所持欧维姆有限180万元出资以28万元的价格转让给时任副董事长,将所持欧维姆有限180万元出资以28万元的价格转让给时任总经理。上述转让未经相关国有资产管理部门确认。2014年上述总经理配偶将上述受让的欧维姆合计180万股以810万元价格转让给柳工集团。请保荐代表人对上述

转让的合规性、合理性

发表明确结论性意见。

4

、根据申请文件,发行人报告期内

销售费用率大大高于同行业上市公司,其中业务费用占销售费用的比例在27%-38%之间。

请发行人代表说明向相关咨询类公司支付业务费的比例,报告期每年接受业务费的咨询类公司数量;柳州市浩荣劳务服务有限公司作为一家建筑劳务分包企业、柳州微风科技服务有限公司作为一家2016年新设的互联网咨询相关企业,发行人向其采购技术咨询服务的具体内容及合理性。请保荐代表人说明对

业务费真实性及合法合规性的核查过程及结论

。

单位:万元

|

项目

|

2015

年1-3月

|

2014

年度

|

2013

|