导读:

国君建筑韩其成团队认为:公司为国企蓝筹中低估值+小市值+业绩最具高增长性、确定性和持续性的公司,PPP/海外订单高增长,水泥周期题材,环保业务被低估,维持目标价18元,增持。

投资要点:

1、

增持

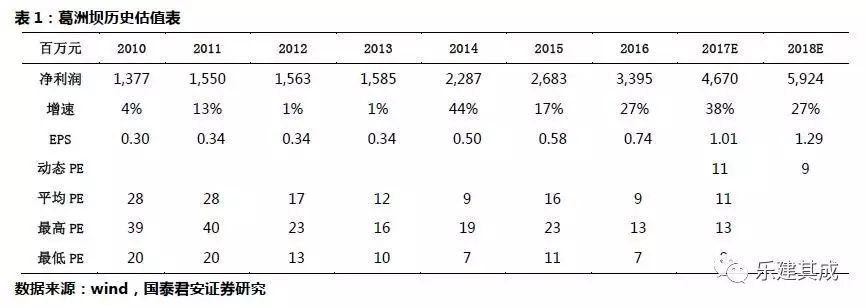

。公司PPP订单高增长,海外业务布局提速,环保业务被低估,且复合题材(低估值/小市值/高业绩增速/国改/水泥)具较强吸引力,维持预测公司2017-18年EPS为1.01/1.29元,维持目标价18元(59%空间),增持。

2、

PPP/海外订单高增长。

1)2017H1新签合同总额1259亿元(+16%,上年同期-25%,大幅扭负为正)完成年计划数的52.5%,国内685亿元(+1.3%)占54%,国际575亿元(+41%,上年同期-25%,大幅扭负为正)占46%(+8pct);2)2017H1新签PPP合同505亿元(占上年全年719亿元的70%),占国内工程订单的74%;3)近期签署印尼备忘录(170亿元水电站项目)+俄罗斯99亿元管道施工总承包项目,彰显海外雄厚实力;4)近期与湖北黄石签署500亿元框架协议,后续PPP项目落地及高增速确定性强。

3、

环保业务被低估,复合题材强吸引。

1)最具民企基因的环保央企,着力构建全产业链环保(污水污土治理/再生资源回收/城市垃圾处理/新型材料开发等),加速筹建环保/高端装备产业园;2)当前估值未反映环保:格林美39倍/中再资环33倍,公司仅12倍;3)环保高成长性被低估,公司2015/16年环保营收66/138亿元,增速111%(格林美2015/16年营收51/78亿元,增速53%),我们预期2017年250亿元/同增81%,但目前净利率仅略高于2%,2017年将提升至4%以上,环保净利增速预计超229%;4)业绩高增长具持续性/确定性(未来两年CAGR32%),能建股权激励锁定业绩,央企PEG最低/小市值,且兼具雄安环保/国改/水泥周期等复合型题材。

4、

风险因素:

PPP落地及环保扩张不及预期,环保板块盈利能力等。

微信号: