■ 作者:何敏仪 导师:陈秀仪

>> 案情概况

2005年9月13日安丘市政府与正泰公司签订合同,约定正泰公司与安丘市政府共同建设安丘市长安路改造工程,作为经济回报,安丘市政府在合同中承诺给予正泰公司在沿街房屋开发过程中五条具体优惠政策,其中与正泰公司税收有关的条款有:

√ 免收土地契税、土地增值税、土地使用税

√ 营业税(含教育附加费、城市调节基金)、所得税地方留成部分用于项目市政设施投资补助,并于正泰公司交纳30日内返还

合同签订后,正泰公司与另一自然人股东在安丘市注册成立了讯驰公司,由讯驰公司完成安丘市长安路两侧建设的市政设施、沿街商铺和住宅等工程,并已竣工验收合格移交政府相关部门管理。正泰公司也出具讯驰公司承继正泰公司与安丘市政府签订的《合同书》中的权利和义务的书面证明。按约定,安丘市政府也已免收讯驰公司土地契税。

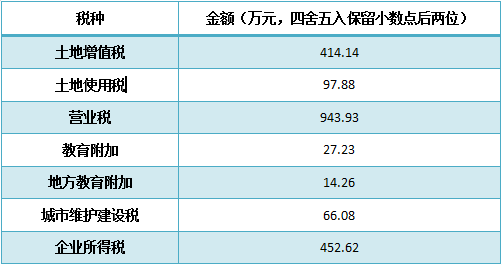

自2007年7月3日至2015年6月1日,讯驰公司实际交纳以下税费:

2011年11月12日,讯驰公司请求安丘市政府返还税收,一直无果,2015年1月16日安丘政府电话回复不予返还。

讯驰公司就此事起诉安丘市政府,要求按合同约定返还税收。

>> 审判结果

安丘市政府向讯驰公司返还缴纳营业税、教育附加费、所得税地方留成部分款项人民币455.61万元【(452.62万企业所得税+943.93万营业税+27.23万教育附加)*32%】并赔偿相应的银行同期贷款利息损失,其他诉求驳回(如赔偿延期支付经济损失、返还已缴纳土地增值税、土地使用税)。

安丘市政府向讯驰公司返还缴纳营业税943.93万、教育附加费27.23万、所得税地方留成部分款项人民币144.84万(452.62*32%),共计1116万【452.62*32%万企业所得税+943.93万营业税+27.23万教育附加费】,其他诉求驳回(如:补偿已缴纳的土地增值税、土地使用税、返还城建税)。

1、合同约定的税收优惠条款,有效吗?

《征管法》规定:“任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税的决定。”因此,法院判决安丘市政府在合同中约定免收土地契税、土地增值税、土地使用税,是超越安丘市政府法定权限,违反税收征管法的强制性规定的,这一条税收优惠政策是无效的。

对于营业税(含教育附加费、城市调节基金)、所得税先交后返的条款,返还款项是指地方留成部分,地方具有自主权,用于市政设施项目投资补助属于安丘市政府的职权范围,因此,法院判这一条款是有效的。

再说,根据国发[2015]25号第三条规定:“各地与企业已签订合同中的优惠政策,继续有效;对已兑现的部分,不溯及既往”,安丘市政府与正泰公司是在2005年签订合同,合同条款是安丘市政府与正泰公司之间真实意思表示且未违反法律、行政法规强制性规定,为这份合同部分约定的税收优惠条款应认定为有效提供了政策上的支持。

2、二审法院为什么改判返还全部营业税及教育费附加?

当时的营业税是全部属于市政府管辖范围内且具有自主权的,缴纳的全部营业税及附加税费全部均为地方政府留成,一审法院判返还地方留成的32%,二审法院认为不符合合同约定,改判返还全部营业税及教育费附加。

3、为什么不返还土地增值税、土地使用税呢?

合同约定的是“免收土地契税、土地增值税、土地使用税”,讯驰公司已经缴纳土地增值税、土地使用税,其再要求返还该税费,是不符合合同约定的免税条款的,况且安丘市政府约定免收土地契税、土地增值税、土地使用税的条款是无效的,法院不支持讯驰公司返还土地增值税、土地使用税两种税费诉求。

政府为了刺激当地经济发展,会利用税收返还吸引投资商在当地发展。讯驰公司之所以胜诉是因为其与安丘市政府签订合同,该合同属于行政协议,既受行政诉讼法的保护,也受合同法的保护。若没有签订合同,无法保障企业的利益了。提醒各位看官,地方政府承诺给予税收优惠,记得签订合同!

税收洼地,各种五花八门的坑,持续关注理道,咱慢慢道来~

二审判决书

(详情请见下方二维码)

:

再审裁定书

(详情请见下方二维码)

:

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点:

★选择什么经营主体税务成本最低?

★如何合理整合业务价值链控制税务成本?

★企业的销售、服务模式如何优化降低税务成本?

★成本费用支出没发票怎么办?

★政府减税红利如何才能落地?

★高管人员的个税如何降低?

★员工的社保压力大,如何合理筹划?

★老板分红个税高怎么办?

★筹划方案如何落实实施?