2015年股灾以后,面临着国内股市的坍塌,人民币资产端投资(准确说投机)回报率的下降,恐慌的压力伴随着企业债务风险和银行体系风险在2015年底大幅度发酵,外围美联储利率的持续加息的预期推动美元汇率升值,资本外流压力加大,偿还美元负债和实际资本出逃使得人民币贬值压力持续累积,8月11日开始人民币跳贬,当时的系统性压力瞬间陡增;

在资本项目下实行了实质性的资本管制,约束了资本流出,增加了资本流动的摩擦成本,对资本项目进行政策性指导(例如限制企业海外收购,查处地下钱庄,处理贸易套汇等),同时16年初启动1998年朱镕基总理的供给侧改革,通过供给侧改革重新分配社会利润,将企业(传统行业)资产负债表修复,切断风险传递的源头,虽然这种方法牺牲了市场化(供给端管理偏向计划性质),但也将岌岌可危的系统性风险防御在了底线,现在经过这一年多严厉的资本管制,中国资本外流势头得到明显遏制,但代价也显而易见:中资企业对外投资急刹车,人民币国际化也按下暂停键。

一连串的政策下去,虽然也带了一些负面效应(例如环保运动化等),但整体从执政者的角度来看,短期利是大于弊端的,通过改善重资产行业的盈利状况,环节了资产负债表的压力,也给整个金融系统逐步剔除风险换取了足够的时间,在风险通过行政手段化解短期矛盾的背景下外加资本流动的管制,过去一段时间中国的资本流动状况基本稳定,经常账户保持顺差,外汇储备从关键的3万亿边缘小幅增加,原本的系统性的风险压力的逐步释放,资本管制对汇率影响是最大的,在资本管制强化的过程中,汇率是否能自由浮动意义不大;所以大多数时间2017年的人民币维持着和美元同步节奏的关系,而人民币的离岸市场也在管理下保持较小的价差,远期NDF也重新保持稳定;

当然现在来看中国人民银行也没有继续积累外汇储备(流入和流出要逐步的平衡),逐步的一些抑制资本流动的临时性管制也在缓慢的退出和放松;一边是在逐步的规范和加强海外投资的监管(其实主要是防范海外投资成为很多既得利益集团资金出逃的通道)另一方面

外资的流入目前或许是执政者正在关心的问题之一,退两步之后稳定下来后又寄希望能否再进两步(所谓的渐进式开放:不行的时候我就往后退多一些管制,好的时候我就往前进一步少一些管理)中国政治上讲究的渐进式的政策告诉我们,未来汇率好不容易稳定住,未来不会一下子往前大踏步的前进,必然是一个政治和经济综合考虑后的渐进式过程,当然也希望能够多观察一些再往前走开放的过程中,明年A股也纳入MSCI指数,包括中国债券市场都希望能够吸引国际投资者对人民币资产配置一些,现在可能国内执政者正在悄悄的试探着放松一些管制,也希望了解外资现在对资本流入是如何想的?会不会对之前的资本管制带着有色的眼镜和心理的阴影;

稳定下来后中国可能的渐进式放松“资本管制”可能对于很多企业来讲最大的问题并不是结汇收益的问题,而是在年底安排的时候要充分的考虑到自己明年内外资金需求的问题,如果境外仍在明年有支付的需求,那么现在结汇回来或许要面临着来年需要境外支付的时候,购汇的问题,虽然外管肯定是说企业购汇不存在问题,当然只是需要你补充一些说明,交一些材料,等着给你审批等等而已,我们且称之为“中间层本”,这或许是需要额外考虑的地方;

(完)

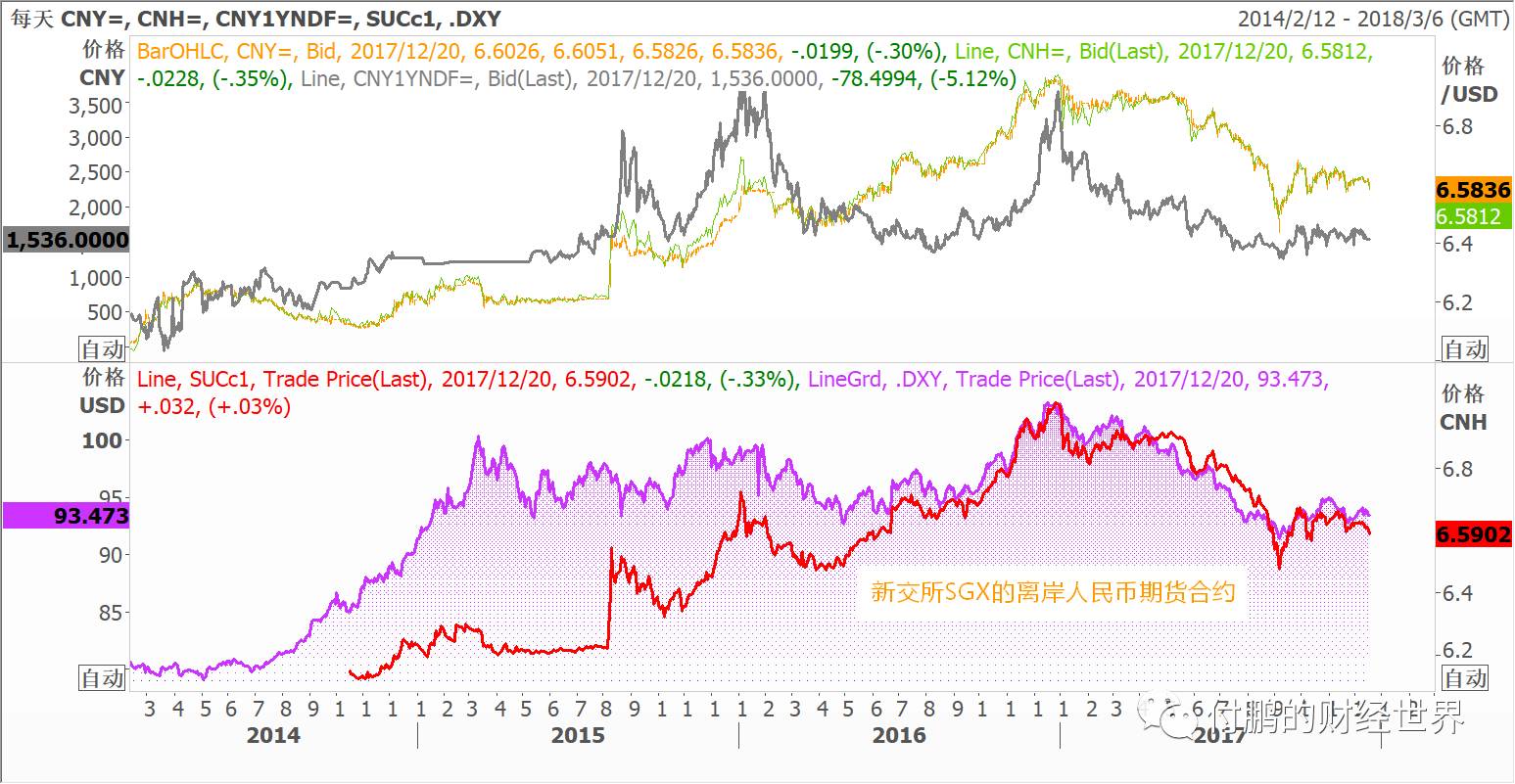

新交所美元/离岸人民币期货的成交量在 11 月出现 9% 的月环比增幅

美元

/

离岸人民币期货市场在

11

月的表现反复。