来源: 海清FICC频道(haiqing_FICC) 作者:邓海清,九州证券全球首席经济学家,金融四十人论坛特邀研究员;陈曦,“海清FICC”大资管频道研究员

当你还没从前两日的暴涨中缓过神来,人民币中间价今天(6日)大幅飙升639点,创近12年最大调升幅度。从1月3日到5日,人民币对美元最低点到最高点,涨幅近2000点,离岸人民币已连续突破18个关口。

美元兑人民币的下行幅度令人“叹为观止”,市场纷纷传出央行“打趴”人民币空头的言论。

我们认为,本次人民币兑美元的升值原因主要有两个部分:美元指数的回落引起人民币兑美元升值,以及央行干预离岸市场、加大人民币兑美元升值幅度。

其中,美元指数回落原因包括:

美联储纪要表明财政政策担忧、“特朗普政策”的修整、美元指数大幅上行的回调压力、以及欧元区通胀回升。

而央行的离岸引导主要是通过

抬高离岸人民币拆借利率,加大做空人民币成本的方法,来引导离岸人民币升值。

我们认为,中国汇率贬值与资本外流不会导致中国经济危机。

中国的汇率贬值,应该类比的是发达国家的国际资本流动和汇率浮动,资本的外逃更像是大类资产配置,而非拉美或东南亚国家产业资金的大量流出的情况,外加上目前国内流出的资金本来不会进入实体经济,是金融链自身的“自我繁荣”。

“811汇改”后,监管层经历三次“汇率保卫战”,前两次是出于救股市的目的,本次是出于汇率“保7”的考虑。我们认为“汇率保卫战”虽然有助于短期人民币的稳定,但若汇率目标失守,将影响监管层的公信力,反而导致更大幅度的人民币贬值。

相比近期的人民币大幅升值,政府和投资者更应该关注的是,17年美元指数走势将转为震荡行情,不再延续16年下半年的上行趋势。

至于美元指数的震荡中枢,将取决于17年3月美联储是否加息。若美联储在3月加息,则3月将是美元指数高点,之后将进入震荡;若美联储3月加息失败,则美元指数从现在开始就将进入震荡行情。

根据美元指数17年震荡市的判断,17年人民币兑美元将自然的市场化方式结束“贬值时代”,不需要政府和央行进行干预。15年美元指数震荡市时人民币大幅贬值,是因为14年美元升值时人民币维稳导致的汇率“堰塞湖”,随着人民币大幅贬值、堰塞湖消失,美元再进入震荡市时人民币将不再会单边贬值,事实上近期已经呈现了美元贬值、人民币升值的联动效应。

海清FICC频道建议,政府和央行应当“知进退、明得失”,知进退,指的是央行应当顺势而为,切忌沦为固定汇率那样僵化挨打的汇率制度安排,避免类似2014年那样的逆势维稳汇率;明得失,主要是余永定老师“保汇率还是保外汇储备”的逻辑,我们认为在市场化的人民币贬值、且贬值不会引发经济危机的情况下,应当以保外汇储备、而不是以保汇率为主。

从根本上讲,保人民币汇率根本上取决于“固本”,这个本是中国经济保持中高速增长、产业和消费顺利升级、供给侧改革成功,

不应为了维稳汇率而维稳汇率。

人民币贬值是否会引发中国经济危机?

我们认为,中国汇率贬值,可以类比的是发达国家的国际资本流动和汇率浮动,资本的外逃更像是大类资产配置,而非拉美或东南亚国家产业资金的大量流出的情况,外加上目前国内资金本来不曾进入实体经济,是金融链自身的“自我繁荣”,因此汇率贬值与资本外流不会对实体经济产生过多的影响。

广为流传的一种观点是,每一次美元加息周期,都对应着全球某个其他经济体的危机。80年代加息引爆了拉美债务危机;94年加息是东南亚危机的导火索;2004年加息后阿根廷爆发了债务危机。

美元再次进入加息周期,不少观点开始认为中国人民币汇率的大幅贬值将会使得大量资本外逃,最终引发经济危机。我们认为,持有这种观点是没有认清经济危机本质与看清中国经济实质的。

我们认为,拉美和东南亚等各国危机更大程度是债务危机,真正影响大的正是债务危机,而非汇率的贬值。反观拉美与东南亚国家危机爆发的主要原因:

1、过高的本国利率。

拉美和东南亚国家不注重储蓄,国内资金流动性不充裕,国内的融资成本高企,以及央行采取加息的政策防止资本外流,也进一步使得国内利率高企;

2、过高的外债规模。

政府鼓励外资进入,开放实体经济直接进行外债融资,在外资大量流入的背景下,使得外债相对便宜,从而推高了国内对外债的需求与外债规模;

3、过低的外汇储备。

不重视外汇储备,国家虽然维持着较高的增长速度,但是出口一直弱于进口,例如泰国从95年贸易逆差达到140亿美元,使得央行外汇储备规模较少,抵御汇率风险能力较弱;

4、盯住美元的僵化汇率制度。

央行为了盯住美元,防止资本外流,只有通过不断加息来“挽留“资本,进一步抬升国内利率。同时,在汇率无法继续维持后,会出现汇率急剧下行的局面,加大恐慌情绪;

5、美元加息周期。

美元经济复苏,为了防止国内通胀上行,会进入加息周期,而之前宽松的美元流入其他国家的资金,将重新由于美国经济复苏带来的经济回报上升而流回美国,因此使得其他国家大量资本外逃,最终引爆危机。

反观中国汇率与经济情况,我们认为上述情形除了第五项目前位于美元加息周期之外,其余要素均不满足,说明由于人民币贬值不可能引发中国的经济危机。

1、中国目前利率水平偏低。

中国一直来注重储蓄,使得储蓄率维持在高位的水平,甚至有研究指出中国储蓄率高达50%,这大大提高了国内融资资金的可得性与低成本性;

2、中国外债规模很小。

尽管中国鼓励外资,但并未完全放开资本市场,实体经济的融资需求主要还是以国内资金为主,对外债的依赖程度不高。同时,相比于大量的融资规模而言,外债的比重要远远小于整个社会融资规模;

3、中国尤其重视外汇储备

。经常项目贸易与资本贸易常年保持双顺差的局面,使得官方外汇储备较多,抵御汇率风险能力较强,即使过去两年为保汇率消耗了大量外汇储备,现在3万亿美元的外汇储备仍然傲视全球;

4、中国在“8.11”之后开始有管理的浮动汇率制,释放人民币贬值压力。

汇率制度采取有管理的浮动汇率制度,不仅考虑汇率贬值的市场需求,同时盯住一篮子货币维持货币的稳定,使得汇率具有更强的灵活性,并兼具市场稳定性。

5、

从数据上,无论是FDI数据稳定在较高的水平,还是社会融资规模稳定在较高水平,说明

产业资本并未看空中国。

我们认为,人民币贬值与发达国家的国际资本流动和汇率浮动类似。

日本与欧元的汇率波动,12年至15年日元兑美元贬值超过60%,14年至15年日元兑美元贬值超过25%,日本和欧元的贬值幅度远远超过中国,但日本与欧元区显然并未出现所谓的“汇率崩盘引发的经济危机”。

中国汇率贬值、资本外逃更像是大类资产配置,而非产业资金的大量流出,这些资金本来不会进入实体经济,只是金融链的问题,不会对实体经济产生过的影响,

人民币贬值不会使得中国经济爆发危机。

人民币兑美元因何大幅升值?

海清FICC频道认为,本次人民币兑美元的大幅升值主要由于近日美元指数的走弱,使得人民币升值。另外,央行采取收紧离岸市场的人民币流动性的措施,使得人民币空头预期做空成本上升,引发人民币空头的踩踏模式。

首先需要强调,人民币并非一味的单边贬值,美元走弱时确实会出现人民币升值。

在16年11月24日-12月7日,美元指数贬值1.5%,同期的人民币兑美元升值0.5%。对比近期的美元升值时人民币贬值幅度,12月8日至12月15日美元指数升值3%,人民币贬值1.5%。这表明,已经出现了美元升值时人民币贬值,美元贬值时人民币升值,且弹性系数基本相同。

近期美元指数走弱是导致人民币升值的基础。美元贬值的主要原因包括以下四个方面:美联储纪要表明财政政策担忧,“特朗普政策”的修整,美元指数大幅上行的回调压力,以及欧元区通胀回升带动欧元升值预期。

1、

1月5日凌晨3点美联储公布12月加息会议纪要,会议纪要中反映出

美联储对财政政策无法按预期推行的担忧与美元过快上涨制约经济的关注。

同时有美联储委员表示,12月美联储加息其实是可有可无的,这也反映出美联储内部对加息进程还是存在分歧,而之前美联储加息投票是一致通过,这打破了市场关于美联储内部加息共识的预期。

2、市场对特朗普政策过度反应的修整。

16年11月9日特朗普大选获胜以来,提出了积极的财政政策的规划,加大市场对于美国经济增长的预期,使得美元指数从97.8730一路上行到103.8222,涨幅超过6%。另外,注意到特朗普还未上台,更是未实施任何具体的刺激政策,因此市场对于特朗普的政策存在过度反应的情况,近日美元指数的回调,部分原因是出于对前期市场对“特朗普政策”的过度反映的修整。

3、美元指数的长期快速上涨,本次下跌是回调压力的释放。

任何一类资产在经历过长期快速上涨之后,都会存在较大的回调压力,不可能一直上涨下去。反观美元指数,从16年10月大幅上行开始,最高达到了近9%的涨幅,近日回调是对前期过快上涨的压力释放。

4、欧元区通胀超预期,导致欧元走强。

1月4日,欧洲公布通胀数据,欧元区12月CPI同比初值为1.1%,超过预期的1%,前值为0.6%,德国12月CPI同比初值1.7%,超出预期与前值,并创下2013年以来最高水平。欧元区通胀的回升,超出预期,欧元存在走强的动力;而美元指数篮子中,欧元的比重达到57.6%,欧元的走强预期,相应地会使得美元指数出现下调。

在美元指数走弱的背景下,央行同时采取收紧离岸市场的人民币流动性的措施,逼迫人民币空头离场。央行抬高拆借人民币的成本,使得人民币空头预期未来通过拆借人民币来平头寸的方式具有较高的成本与较大的不确定性,而转为选择不开空单,或者将持有空单止损离场,从而引发人民币空头的踩踏模式,最终离岸人民币收得大涨,扩大“战果”。

另外,离岸人民币大幅升值下,离岸人民币的走势传导至在岸市场,在岸人民币也进入“疯狂时刻”,最终在岸人民币与离岸人民币兑美元均大幅上涨,离岸人民币两日涨幅近2.5%,在岸人民币两日涨幅近1.1%。

总体上,由于美联储纪要表明财政政策担忧,“特朗普政策”的修整,美元指数大幅上行的回调压力,以及欧元区通胀回升带动欧元升值预期等因素,使得近日美元指数走弱,使得人民币对美元出现升值。再加上,央行适时采取收紧离岸市场的人民币流动性的措施,使得人民币空头预期做空成本上升,引发人民币空头的踩踏模式,最终离岸人民币收得大涨。

三次“人民币汇率保卫战”历史回顾

2015年“811汇改”以来,人民币兑美元出现过三次明显的升值,分别是2015年8月,2016年1月,与2017年1月。监管层频频出手调控,16年初周小川行长甚至表态维稳汇率的决心,那么这三次“保卫战”究竟保卫着什么?

回顾15年8月与16年1月两次“汇率保卫战”的时间,可以明显发现中国股市正处于“股灾”之中。因此,我们猜测,前两次“汇率保卫战”主要是出于救股市的目的。监管层出于呵护股市情绪的目的,在汇市上出手打击国际的做空力量,不仅防止汇市恐慌的情绪蔓延至股票市场,同时保证股市的资金不会加速撤离,而进一步打击到股市。

图1 汇率保卫战与“股灾”

至于本次17年1月“汇率保卫战”,我们认为央行是不希望汇率破7。政府和央行可能认为,7是一个关键关口,若一旦人民币进入“7时代”,则可能存在贬值失控的风险。近期,舆论引导人民币稳定的言论不断增多,同时央行此次出手均表明,保7确实是此次汇率保卫战的主要目的。

关于“人民币汇率保卫战”,需要注意,是真正达到了“维稳汇率”的效果,还是会适得其反“加速贬值”?反观前两次汇率保卫战,发现虽然市场出现了短暂的人民币升值,但之后由于前期维稳关口跌破而导致更加速的人民币贬值,这是汇率维稳最大的风险。

此次人民币升值,政府和投资者最应关注什么?

此次人民币大幅升值引起了投资者的广泛关注。但政府和投资者更应该关注的是17年美元指数的走势,从而为人民币汇率政府、大类资产配置作出合理的决策。

我们认为,近期美元指数的下行将成为美元指数从上行趋势转变为震荡行情的风向标,预测17年美元指数将大概率改为震荡行情,不会延续16年下半年的上行趋势。

目前是美元指数最为不确定的时期,无论是特朗普上台之后政策推行的落实,美国经济数据的走向,美联储货币政策的态度,以及欧元区通胀回升的进程,都将是充满着不确定性。

但随着临近3月份,美元指数将有两种可能走势:

如果特朗普政策按预期落地,美国经济继续好转,美联储3月采取加息政策,美元指数将会快速上行,Price-in美联储的3次加息预期,以及特朗普的政策信息,然后高位震荡。

如果特朗普政策被证伪,美国经济动力不足,美联储3月不加息,这将意味着17年3次加息将会大概率落空,美元指数将会下行,然后低位震荡。

无论哪种情况,最迟3月之后,美元都将进入震荡,只是震荡中枢存在差别。这是政府和投资者必须注意到的长期信息。

人民币兑美元“贬值时代”终结

由于人民币兑美元的走势取决于美元指数的走势,且呈现出负相关的特征,即是美元指数走强,将使得人民币兑美元走弱,美元兑人民币指数上行。

我们认为,由于前期人民币兑美元的大幅贬值调整,加上对17年美元指数震荡行情的判断,与人民币兑美元走势与美元指数负相关关系,判断17年人民币兑美元将结束“贬值时代”。

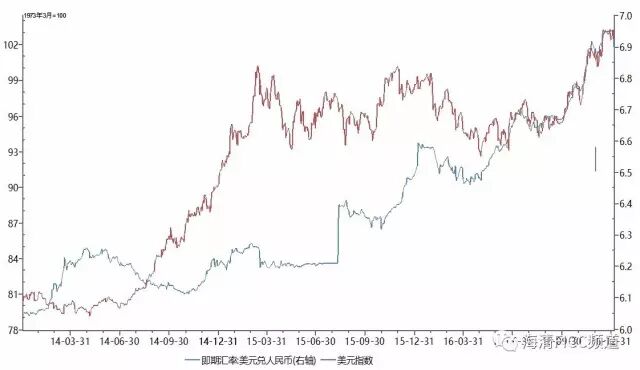

回看人民币兑美元与美元指数的走势,我们能清晰看到人民币兑美元的走势与美元指数呈现出负相关的特征。如下图所示。

图2 美元指数与美元兑人民币,前期堰塞湖修正,后期完全正相关

需要注意的时间点是,14年7月-15年3月,美元指数大幅上行,同期欧元兑美元下跌达到30%,日元兑美元下跌达到20%,但是人民币兑美元却维持了基本稳定,因而形成了人民币汇率严重高估的“堰塞湖”。

随着15年“811汇改”政策的实行,人民币兑美元不断贬值,汇率贬值压力逐渐释放,“堰塞湖效应”不再,因此出现了16年下半年以来人民币兑美元出现了与美元指数相同的走势,印证了人民币兑美元的走势与美元指数呈现出负相关的结论。

因此,由于前期人民币兑美元的大幅贬值,使得“堰塞湖效应”不再,再加上17年美元指数震荡行情的判断,由于人民币兑美元的走势与美元指数的负相关关系,17年人民币兑美元将结束“贬值时代”。

至于17年人民币兑美元到底是震荡行情还是走强行情,将取决于17年中国经济基本面的情况。如果中国经济走强,汇率将会反映出基本面的情况,17年人民币兑美元将出现升值的走势。

海清FICC频道建议,政府和央行在汇率问题

上应当“知进退、明得失”。知进退,指的是央行应当顺势而为,切忌沦为固定汇率那样僵化挨打的汇率制度安排,避免类似14年那样的逆势维稳汇率;明得失,主要是余永定老师的“保汇率还是保外汇储备”逻辑,我们同样认为,在市场化的人民币贬值、且贬值不会引发经济危机的情况下,应当以保外汇储备、而不是以保汇率为主。