一、移动支付成为生活常态

1.移动互联网快速发展

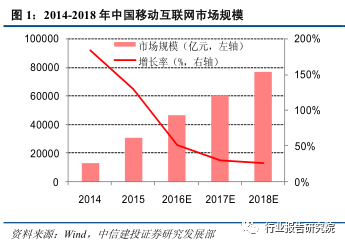

随着互联网技术的日益成熟以及个人电子设备的广泛普及,移动互联网市场规模呈现日益扩张的趋势。中国国内, 2012-2015年的移动互联网市场规模分别1835亿、4734.2亿、13437.7亿和30794.6 亿,对应的2013-2015年的增长率分别为158%、183.8%和129.2%。

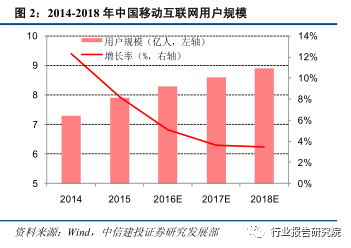

2012-2015年的中国移动互联网用户规模分别为5.7亿、6.5亿、7.3亿和7.9亿,相应2013-2015年的增长率分别为14%、12.3%和8.2%。

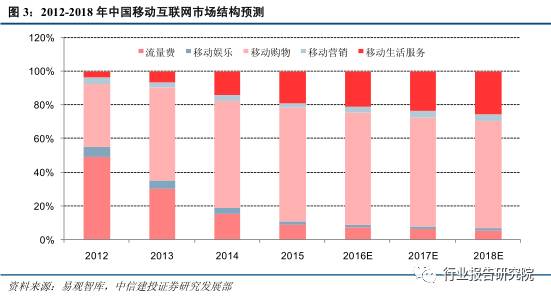

移动互联网市场内的细分领域目前共可分为五大类,分别为:流量费、移动娱乐、移动购物、移动营销和移动生活服务。2012-2015年,流量费占比分别为49.1%、30.6%、15.6%和8.8%;

移动娱乐占比分别为6.3%、4.9%、3.1%和2.3%;移动购物占比分别为37.4%、55.3%、64.10%和67.40%;移动营占比分别为3.6%、2.8%、3.5%和2.9%;移动生活服务占比分别为3.6%、6.4%、13.7%和18.6%。

其中,移动购物占据的比重逐年递增,造成这一现象的原因无外乎以下几点:网上购物的便捷性、可选商品种类繁多且价廉物美以及城市生活节奏过快网购可以节约外出购物的时间。

2.移动支付快速普及

伴随着移动购物的兴盛,第三方支付技术也应运而生。第三方支付是指,消费者在网购交易过程中将价款给付至独立于买家和买家的第三方,由第三方在确认买家收货后将相应价款拨付至卖家的资金账户。相比货到付款的时代,第三支付因为更便捷、更安全而广泛受市场青睐。

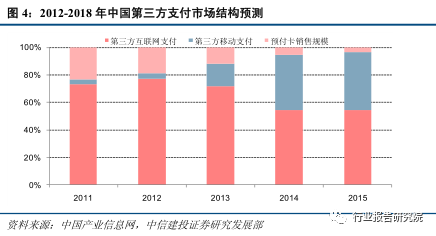

市场上的第三方支付手段共可分为三类:第三方互联网支付、第三方移动支付和预付卡支付手段。在2011-2015年期间,第三方互联网支付占比规模分别为73%、77%、72%、54%和55%;第三方移动支付的占比规模分别为3%、4%、16%、40%和42%;预付卡销售规模占比分别为23%、19%、12%、5%和4%。

第三方移动支付技术在近五年内占据绝对性优势,并且所占比重逐年递增,未来有望将持续扩展进一步拓展所占市场版图。当下,第三方移动支付技术主要是指消费者在交易行为中对所购买的商品和服务,使用移动终端支付相应价款的行为。

目前,移动支付领域发展迅速,社会需求不断上升,市场上的移动支付方式应运而生且种类繁多,主要有:二维码支付技术和NFC技术、密码支付、指纹支付、语音支付、虹膜支付。

2.1.二维码支付

是指卖家和买家通过二维码扫码,将价款在彼此的资金账户中转移。在支付宝和微信支付两家巨头的推动之下,二维码技术的普及率远胜于其他几项支付手段的占比综合,且二维码支付聚集了高效、便捷、低成本和支付场景多样化的各项优点,未来有着广阔的市场前景。

2.2.NFC支付

是指使用近距离无线技术,电子设备间无需点对点接触即可传输数据。该项移动支付的技术在于无需互联网、安全快捷,但是也存在一定缺陷比如:欠缺场景且产业链较长。

2.3.密码支付

是移动支付中最为原始的方法,主要由数字以及英文字母构成,该类型密码的缺点在于用户易忘难记。因此,相关用户会采取生日和门牌号等作为密码,造成被黑客盗取及破解的潜在危险。

2.4指纹支付

是采用指纹进行识别和支付,最典型的便是苹果的指纹识别和支付技术。相比密码支付,该项技术更为安全并且更为方便,避免了忘记密码等 情况。但是,近几年伪造指纹的事件频繁发生,是用户对于指纹识别技术也抱有怀疑的而态度。

2.5.语音支付

对比之下起步较晚目前还没成熟的体系。谷歌最近正在测试一种叫“Hands Free“的语音支付系统,这套系统整合了手机蓝牙、GPS 定位、Wi-Fi 等多项技术,当用户结账时只要念出特定语句就可以完成支付。但是,由于声音相似的比例较高且容易模仿,因此业界对此种类的支付方式仍处于保留状态。

2.6.虹膜支付

此种支付方式还尚在起步研发以及推广阶段。而对于此项技术的利好,虹膜支付在改变人们传统支付习惯的同时,逐步取代密码、钥匙,成为保护个人信息安全的秘密武器。

3.网络购物成为常态

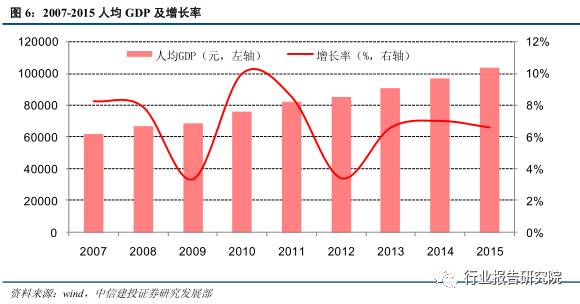

近几年随着中国经济的展翅腾飞,人均可支配收入呈现逐年递增的趋势,且增长率一直维持在较高的水平。单就上海地区而言,2011-2015年的人均GDP分别为82560元、85373元、90993元、97370元和103796元,对应的增长率分别为8.5%、3.4%、6.6%、7.0%和6.6%。

社会大众对物质生活的追求致使消费总量不断上升,而互联网带来的便捷性以及繁忙的工作之下致使人们开始倾向于在线购物以及其他线上娱乐项目。

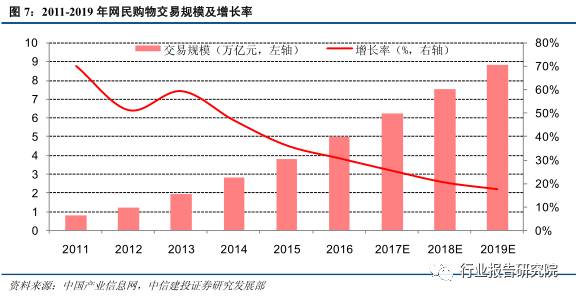

随之而来,中国消费者的网络购物的交易规模也逐年递增,2011-2016年的交易额分别为0.8万亿、1.2万亿、1.9万亿、2.8万亿、3.8万亿和5万亿,相应的增长率分别为70.2%、51.30%、59.40%、46.90%、36.20%和30.70%。

4.移动支付规模快速增长

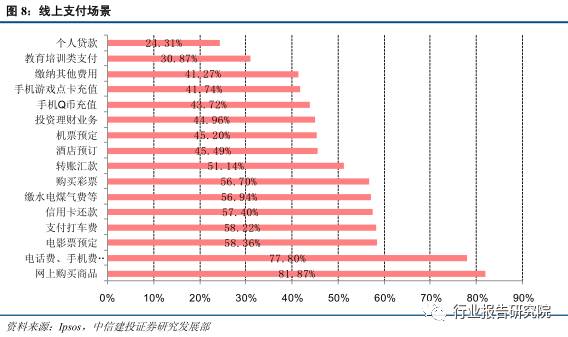

当前,移动互联网支付的场景可区分为线上和线下两类。线上的种类繁多,其中名列前五的分别为:

网上购买商品,

使用移动支付的消费者占据81.87%;

电话费、手机费缴纳或充值,

使用移动支付的消费者占据77.8%;

电影票预定,

使用移动支付的消费者占据58.36%;

支付打车费,

使用移动支付的消费者占据58.22%;

信用卡还款,

使用移动支付的消费者占据57.40%。

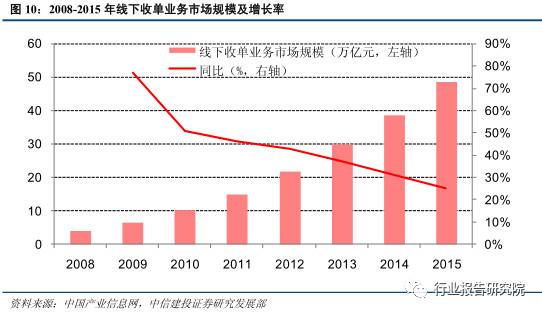

随着移动支付的进一步深化,各大巨头为了进一步抢占市场份额逐渐将目光从线上转移至线下。现金生活中接受线下移动支付的门店日益增多,从全家、喜士多、屈臣氏等连锁便利店到地铁站再到麦当劳、必胜客以及各类快餐店。

随着移动支付技术的日趋成熟以及市场规模的日益增大。移动支付厂商在夯实线上业务发展的同时,开始大力拓展线下业务。

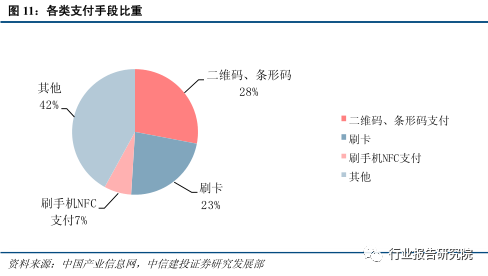

5.移动支付术PK :二维码 VS NFC

当前,国内各类线上及线下支付场景中,二维码、条形码支付占比为28%、刷卡支付占比23%、刷手机NFC支付占比7%,其余的总计占比42%。未来,中国移动支付领域的竞争格局可能从“群雄争鹿“的状态转变为“寡头垄断“的局面,主要由二维码支付和NFC支付互相博弈。

两相对比,二维码支付出现时间较早,早期二维码可用于互相扫码添加好友,因为腾讯公司具有多年社交网络领域的客户程典,使得使用二维码的人群基数十分庞大。其后二维码被支付宝和财付通用于扫码支付价款的领域,并在2013年正式从线上推广至线下。

使用二维码支付用于诸多绝对性优势,诸如:一、载体多样性,用户只需要在(手机、平板电脑等)移动设备上下载相应程序,即可完成扫码支付及转账;二、市场份额拥有微信和支付宝两大巨头在背后支撑;三、出现时间较早。

但是,二维码支付也曾一度遭遇诟病,遭受社会群众质疑其安全性不高。不法份子利用二维码生成器可以随意生成二维码,并通过互联网接入消费者的移动设备,盗刷受害者的银行卡及其他资金账户。

2014年3月,央行出于安全性问题考虑,曾一度发函叫停二维码面对面支付服务。在此期间,二维码技术经过不断优化及升级,安全性能大幅提升。2016年12月12日,中国银联正式发布《中国银联二维码支付安全规范》和《中国银联二维码支付安全规范》,二维码支付技术才真正得以正名。

相比之下,NFC进入市场的时间晚于二维码支付,在市场占有率方面远远落后于前者。虽然,在安全性能方面NFC支付远胜于二维码支付,NFC采取硬件和软件双重加密。但是,NFC支付产业链过长,上游市场芯片供应商纷繁复杂,中游市场的手机厂商又要与银行、消费者和商户多重携手合作。两相权衡之下,未来移动支付领域内微信支付一家独大的情形或将继续维持。

二、移动支付市场分析

1.移动支付主要参与方分析

第三方支付

第三方支付厂商是移动支付市场的中流砥柱,由于该市场的进入有较高的门槛,由此该市场目前存在厂商数量十分有限,真正有效运营的仅数十家。该市场经营模式相对单一,各家厂商产品线同质化程度相当高,竞争主要集中在客户关系、用户规模以及费用等方面。

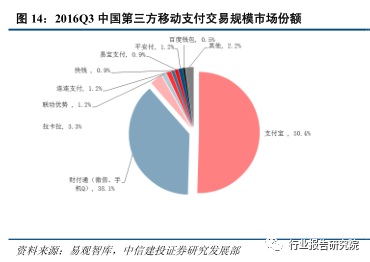

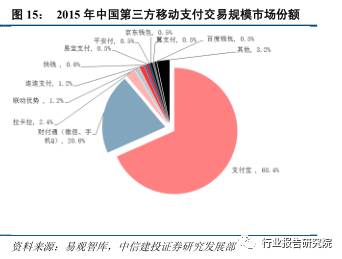

2016年第3季度,中国第三方支付移动支付市场交易规模达90419亿元人民币,环比增长20.5%,呈现稳定高速增长。

2016年第3季度,第三方支付公司移动支付的市场格局发生一定变化,前三甲序列与2015年一致,份额持续变化。

其中,支付宝三季度移动支付交易总量继续增长,以50.42%的市场份额继续夺得移动支付头名。财付通(微信)三季度继续加码线下移动支付,加之红包和转账等社交场景交易量的持续高速增长,继续缩小同领头羊支付宝的差距,市场份额上升为38.12%,位列市场第二位。

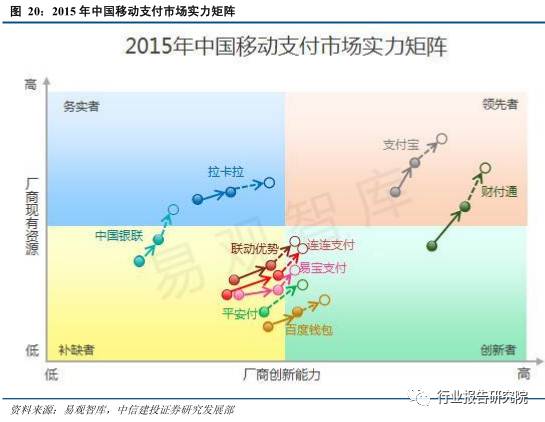

总体上看,支付宝和财付通二者的市场份额达到了88.54%,占据绝对主导的地位。拉卡拉以3.32%的市场份额位列第三位。

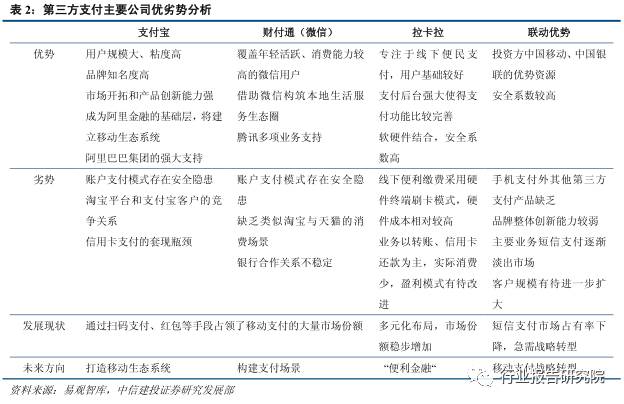

支付宝:

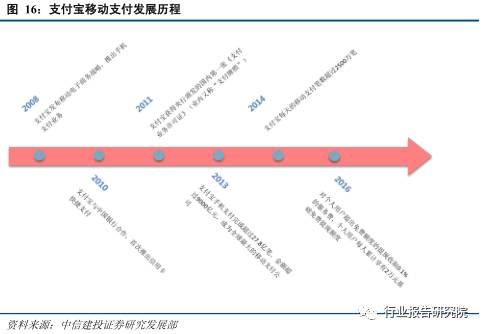

初期依托淘宝平台快速发展,在具备了大量的用户规模后迅速拓展了淘宝以外的支付业务。支付宝创造了中国网上零售市场中介式的交易模式,培养了中国网民第三方在线支付的使用习惯,成为了中国网民使用互联网的基本应用之一。

支付宝的庞大的用户规模成为其在外部商家和市场的获取方面的巨大优势,同时其在技术研发和风险管控等方面也具有市场领先的水平。 支付宝正在通过PC端与移动客户端的价格差吸引客。户迁移到移动客户端,同时向第三方应用开放账户体系,力图打造一个开放的的移动生态系统。

财付通(微信):

微信支付为腾讯集团在移动端的发力点。其优势在于内置于微信,用户在使用微信通讯的时候可以保持当前通讯状态的情况下使用微信支付,建立方便迅捷的用户购物体验。

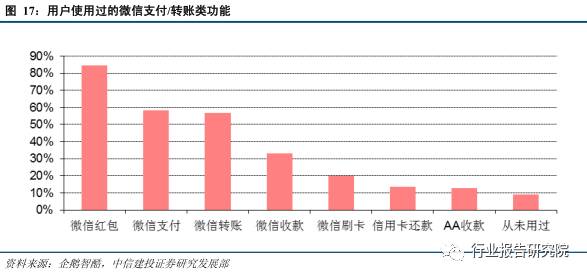

2014年春节期间,微信通过微信红包引爆全民发红包的热潮,刺激大量用户绑定银行卡,在此之后,红包和转账等社交场景交易量保持了持续高速增长,预计未来微信仍将着力于支付场景搭建。

随着微信支付与更多的线上线下商户进行打通,例如与航空公司试点移动购票,接入优酷、拉手、美团、当当等众多企业,交易规模增长将会进一步加快,同时借助于微信已经数亿的高活跃度用户规模与社交软件独有的用户粘性,一旦微信支付找到规模化应用的最佳策略,其很可能取代支付宝成为行业龙头。

拉卡拉:

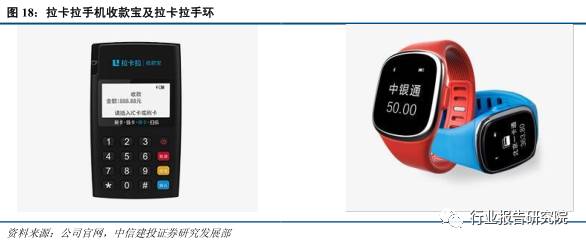

是目前中国最大的线下便利支付公司,也是中国便民金融服务的开创者及领导者。2012年,拉卡拉推出手机刷卡器,正式宣布进军移动领域。

几年来,拉卡拉在移动端展现出多元化的布局策略,手机收款宝、智能POS、拉卡拉手环等产品布局的效用显现。同时,支付端的用户大部分由线下用户转化而来,预计未来使用便民线下支付功能的用户以及拉卡拉在商户收单市场积累的200万家商户将转化为拉卡拉正在布局的“便利金融“的用户。

联动优势:

公司由中国移动、中国银联两家公司合资成立,在资本资源及渠道资源上拥有一定的优势。

凭借强大的用户资源,公司在短信支付与近场支付上交易额较大,但近几年未能及时抓住移动互联网客户端支付这一热点,随着短信支付市场占有份额的下降正在逐渐淡出市场。2016年,海立美达以30亿元购买联动优势100%股权。

银联

银联电子支付服务有限公司是中国银联控股的银行卡专业化服务公司,成立于2002年6月,拥有面向全国的统一支付平台,主要从事以互联网等新兴渠道为基础的网上支付、企业B2B账户支付、电话支付、网上跨行转账、网上基金交易、企业公对私资金代付、自助终端支付等银行卡网上支付及增值业务。

2010年银联成立了移动支付项目组,2011年获得了移动支付牌照,成立了移动支付部。2012年,银联与中国移动达成移动支付合作,作为近场支付重要技术的远程发卡和应用管理平台(TSM)已实现双方系统的互通互联,并吸引了中行、邮储、中信、光大、广发、浦发等商业银行首批加入,工行、农行、建行、交行等十余家主要商业银行也启动了相关合作。

随后,中国银联与中国移动合力推出手机钱包,并于2013年推出NFC手机支付平台以及一款手机支付刷卡器产品“卡乐付”,继续发力抢占移动支付市场。2015年底,中国银联布“云闪付”,并与三星电子、苹果公司宣布达成Samsung Pay和Apple Pay 合作,银联的二维码支付产品是云闪付的一部分,相对于支付宝和微信来说,其在安全性上将有更大的保障,未来前景可期。

银联“云闪付”积极推进NFC支付,但现今移动支付市场的主流依旧是以支付宝和微信支付为代表的账户支付,NFC支付并未形成规模。

运营商

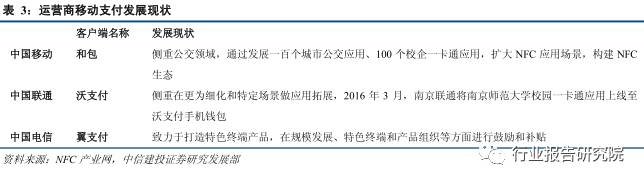

运营商早期主推短信支付,随着智能手机的普及和信息技术的更新换代,该业务市场份额已日渐萎缩。当前,面对诸多竞争对手的挑战,运营商主要依托行业合作发展NFC手机支付。主要参与者为中国移动、中国联通和中国电信。

中国移动(和包):

和包(原名“手机支付”、“手机钱包”)是中国移动面向个人和企业客户提供的一项领先的综合性移动支付业务。

用户开通和包业务,即享方便快捷的线上支付(互联网购物、充话费、生活缴费等);持NFC手机和NFC-SIM卡的用户,更可享和包刷卡功能,把银行卡、公交卡、会员卡装进手机里,实现特约商家(便利店、商场、公交、地铁等)线下消费(业务功能费全免)。

目前,中国移动和包已与100多家全国及地方性银行建立合作,接入数万家商户,覆盖全国近千种生活缴费服务。

中国联通(沃支付):

沃支付是中国联通的综合性移动支付产品,用户开通沃支付账户并储值后,即可在中国联通联盟商家和合作商家使用该账户,并通过网站,短信,语音等方式进行远程支付,办理沃支付还可通过刷POS机方式进行现场支付。

公司业务范围涵盖快捷支付、网银支付、沃账户支付、移动电话支付、固定电话支付、POS收单、手机钱包、手机公交卡、企业综合支付解决方案等领域。

中国电信(翼支付):

翼支付是中国电信推出移动支付服务,集成校企一卡通、公交卡、行业卡、银行卡等多项应用。翼支付将运营商庞大的用户资源优势成功转化,迅速形成规模效应,凝聚了强大的品牌效应。在三家运营商支付公司中业务做得最好,宣传也最多。

银行

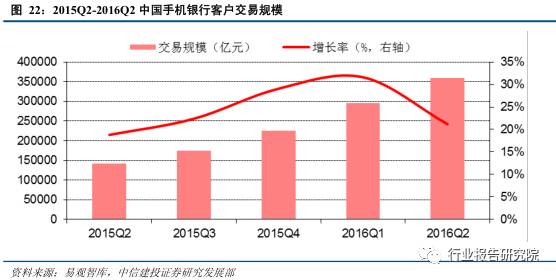

目前银行在移动支付领域的主要产品是手机银行。2016年第2季度中国手机银行客户交易规模达到35.88万亿元人民币,环比增长21.2%,增速放缓,但仍保持了20%以上的较高增长率。

随着监管层对二维码支付的开闸,各路银行纷纷加强移动支付通道的建设,推出扫码支付产品,以期增加用户的使用黏性。如工商银行率先推出了工银二维码支付;农业银行推出K码支付;交通银行推出了“云闪付”、“立码付”;建设银行推出支付品牌“龙支付“等等。

相比第三方支付巨头支付宝和微信,银行的优势在于安全,银行系的二维码支付其后台账户仍基于实体银行账户,没有资金沉淀在虚拟账户带来的风险。

同时,支付背后的消费场景是业务的重头戏,已经有重点布局零售业务的银行在加大移动支付场景布局力度。2016年1月,招商银行、滴滴出行联合宣布双方达成战略合作,滴滴将招行信用卡、储蓄卡设定为乘客支付方式之一。这是第一次、也是第一家商业银行通过与移动互联网公司合作进入移动支付场景领域。