一、

上半年净利润11.4亿元,第2季度环比增长24%

公司17年上半年权益净利润11.4亿元(16年同期为0.5亿元),折合每股收益0.38元。第2季度净利润为6.3亿元,同比增长1987%,环比增长24%。其中第1、2季度EPS分别为0.17元、0.21元。

二、

上半年煤炭产量2002万吨,吨煤净利约为57元

煤炭业务:

公司17年上半年煤炭产量2002万吨,同比增长9%;商品煤销量1613万吨,同比减少8%,其中,混煤和喷吹煤的销量占比分别为65%和31%。商品煤售价为527元/吨,同比增长96%;吨煤成本为310元,同比增长58%;吨煤净利约57元。

焦化业务:

公司17年上半年焦炭产量83万吨,同比增长53%;焦炭销量75万吨,同比增长30%;吨焦收入为1428元,同比增长145%;吨焦成本为1333元,同比上涨136%,吨焦毛利约95元,同比增加463%。

三、

产能规模4950万吨,煤基化学品公司已获山西省国资委批复

公司主产优质动力煤和喷吹煤,共有主力矿井六座,洗煤厂七座,主体矿井产能3240万吨,资源整合矿1710万吨,合计产能4950万吨/年。

15年集团承诺5年内逐步把煤炭资产注入公司,主要是司马煤业、郭庄煤业、慈林山煤业等生产矿井,以及李村、古城等规划在建矿井,目前潞安集团主要矿井总产能为6965万吨,16年集团和上市公司喷吹煤产量分别为1487和1233万吨(原煤产量分别为7292和3915万吨)。

此外,公司16年与潞安集团合资成立煤基化学品公司,公司持股49%。目前煤基化学品公司已获山西省国资委批复,未来油品产量30万吨/年。

四、

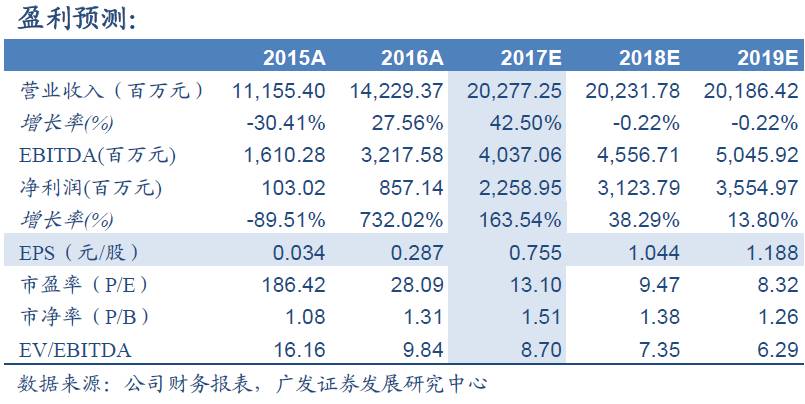

预计17-19年EPS分别为0.76、1.04、1.19元

公司6月1日获证监会批准发行不超过60亿元的公司债,未来资金压力有望缓解。作为喷吹煤龙头,业绩弹性好,同时还有望受益于山西国企改革。公司目前估值仍较低,我们维持“买入”评级。

风险提示:

下游需求低于预期,煤价超预期下跌。