导言:提出设立或改进税收优惠型储蓄账户的国家政策已被证明是行之有效的,它们帮助美国人为退休养老和其他长期储蓄目标进行准备。由于许多美国人在税收优惠账户中使用共同基金来达到这些目标,投资公司协会针对美国退休金市场、使用个人退休金账户(IRA)、401(K)计划、529计划及其他税收优惠储蓄账户工具的投资者,以及共同基金在养老储蓄和教育储蓄市场中的作用等内容进行了研究。

美国居民的退休生活由一系列政策资源共同保障,这些不同的资源在退休生活中扮演的角色不仅随着时间而变化,并且在不同的家庭之间也有所差别。人们过去常常将社会基础保障(social security)、雇主发起式养老金计划(employer-sponsored pension plans)和私人储蓄(private savings)比作美国人退休保障资源的“三大支柱”。但更为贴切地说,美国的退休保障体系

[2]

实际上是一个有着五层结构的金字塔。

一、退休保障资源的金字塔

美国退休保障体系的金字塔包括5个层级,分别为:政府保障计划、退休补助及其他储蓄和资产(见图表7.1):

图表7.1:美国养老体系金字塔

资料来源:投资公司协会,《美国退休保障体系的成功》。

尽管对于不同的家庭而言,金字塔的每一层对其贡献不尽相同,但从总体效果来看,对于近年来进入退休阶段的几代人,美国的退休金字塔体系的确保障了他们退休后的生活水平。

不同家庭退休金字塔的构成因年龄和收入而存在差异。年轻家庭的储蓄意愿更偏向于向养老之外的其他目的,如置业、应付生活开销或教育支出(见图表7.2);相反,年轻偏大的家庭更倾向于为退休而进行储蓄,因为其中许多家庭已经实现了其他储蓄目标。年轻人较少关注退休储蓄的倾向符合生命周期消费的经济学模型——该模型认为大部分人直到其职业生涯的后期才开始进行退休储蓄。低收入家庭对于退休储蓄的关注度较低,这反映了社保补贴对于低收入人群退休前收入的替代率相对较高的事实。

图表7.2:居民储蓄随着时间变化的主要原因

资料来源:投资公司协会根据2013年度美联储的消费者金融调研结果完成的制图。参见投资公司协会研究观点《表格附录:参与养老金计划的人群及其参与原因(2013)》

。

作为美国退休保障金字塔体系的基石,社保是退休收入以及低收入人群主要收入来源中占比最大的部分。社保补贴的资金来源是按税前收入12.4%的比例计提的“工资税”(雇主和雇员各缴6.2%),并设有应税收入上限(2016年的上限为11.85万美元)。这种缴费方式是非常激进的,对于低收入家庭而言,累计缴费金额相当于其总收入的很大一部分。从方案设计上来说,社保是低收入退休人员的主要支柱,也是所有退休人员的主要收入来源。美国国会预算办公室(CBO)的预测表明,对于在20世纪60年代出生、65岁开始领取补贴的人群而言,按家庭总收入排序,排名后20%的退休人群退休首年的人均社保补贴对其平均收入(经平均通胀调整后)的替代率可达83%(见图表7.3)。平均替代率对于第二个五分位的家庭而言下降至64%,并且随着家庭总收入的增加而缓慢下降。即便是对最顶层20%的收入人群而言,社保补贴相对其收入34%的替代率也相当可观。

图表3:社保福利方案非常激进

注:对每个在职人员而言,替代率设置社保补贴扣除收入税后的净额部分与平均通胀指数调整后收入的比值。替代率是针对在65岁其开始领取补贴的职员而言的。对于在20世纪60年代出生的职员,领取完整社保的退休年龄是67岁。如果这些员工在67岁开始领取社保,补贴金额大概增加15%。资料来源:美国国会预算办公室,《2016年社保长期预测:补充说明》

。

对于许多行将退休的家庭而言,自有住房是重要程度仅次于社保的第二大退休资源。年长的家庭拥有自住房的可能性更大,结清住房抵押贷款的可能性也较大,并且即便是他们仍未还清贷款,未清偿的抵押贷款余额相对其住宅的价值而言也只是很小一部分。退休家庭通常采取免租金租住其住房的方式来获得这个福利。

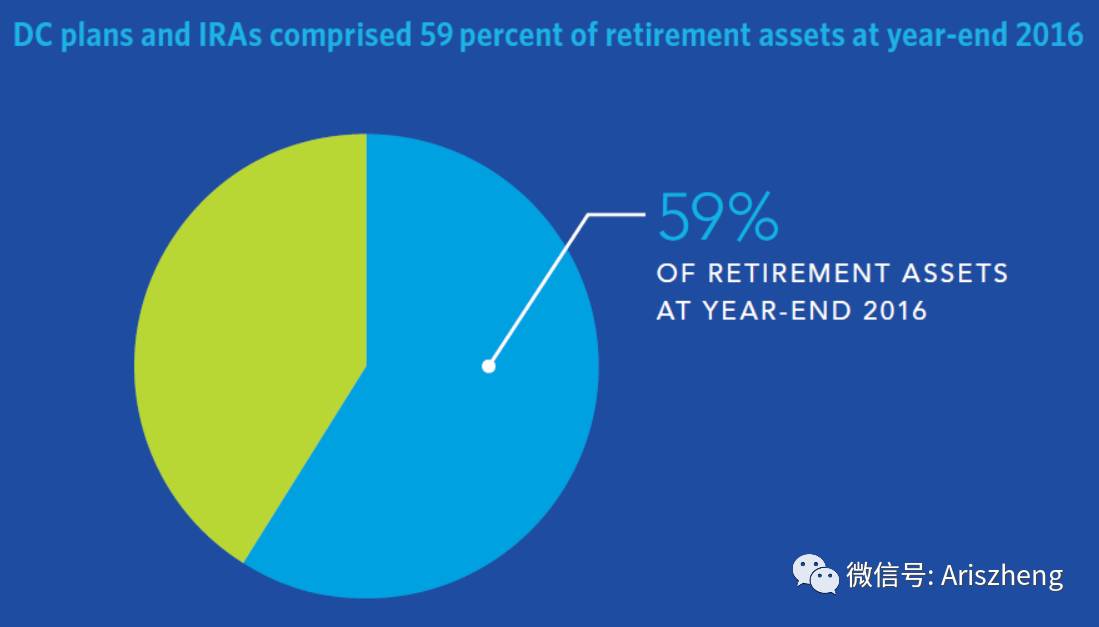

作为社保的补充,雇主发起式退休计划和个人退休金账户(IRA)对于每个居民而言都是重要资源,对社保替代率较低的家庭而言尤其重要。截至2013年,每10个行将退休的家庭中约有8户家庭通过雇主发起式退休计划(包括私营部门企业发起的或面向政府雇员的DB和DC计划)或IRA账户实现了增值(参见图表7.4)。

图表7.4:各收入组内行将退休家庭户均养老金资产和/或DB计划补贴占比

注: “行将退休家庭”指剔除收入处于顶部、底部各1%后户主年龄介于55岁至64岁间且在职的家庭; “收入”(income)指2012年的税前收入。 养老金资产包括DC计划资产(含401(k)、403(b)、457、储蓄计划及其他DC计划)和个人退休金账户(传统型、罗斯),不区分雇主是私营部门还是政府部门。 无论所参与的DB计划是由私营企业发起的还是由政府发起的,正在领取DB计划补贴和按照约定将在未来获得DB计划补贴的人群均纳入统计;资料来源:投资公司协会根据2013年美联储的消费者财务调查进行的分类汇总。由于数据取整的原因,各部分的数据加总的结果与总数可能并不相等。

尽管重要性平均来看相对较低,退休后人们偶尔也会依靠其他资产。这些资产可能是金融资产——包括人们在企业年金和IRA账户之外持有的银行存款、股票、债券以及共同基金等;也可能是非金融资产——包括商业股权、投资性房产、二套房、汽车以及其他耐用消费品(如家用电器、家具等使用期限较长的商品)。高收入家庭持有非金融资产的可能性较大。

二、美国养老金市场概况

雇主发起式退休计划(包括私营部门和政府雇主发起的DB和DC计划)、IRA账户(含滚存),以及年金在美国退休体系中扮演着重要角色,截至2016年底的资产规模合计约25.3万亿美元,较2015年底23.9万美元增长6.1%(见图表7.5)。养老金的最大组成部分是IRA和雇主发起式DC计划,截至2016年底两者的资产规模分别为7.9万亿美元和7.0万亿美元。其他雇主发起式计划包括私营部门DB型养老金(2.9万亿美元)、州和地方政府DB型退休计划(3.9万亿美元)和联邦政府DB计划(1.6万亿美元)。此外,养老金之外的年金储备资产截至2016年底的规模为2.0万亿美元。

图表7.5:美国退休金资产总规模(万亿美元,仅采用了部分年份的数据)

注:其他退休资产包括私营部门DB计划;联邦、州和地方政府DB计划;以及除IRA、403(b)计划、457计划和个人退休基金持有的年金资产之外保险公司提供的固定年金储蓄和可变年金储蓄。这些年金储蓄中的一部分是个人在养老金计划和IRA制度之外持有的,没有具体的数据。由于ICI对IRA、457计划和403(b)计划中持有的年金资产规模是按照美联储金融账户中年金(人寿保险公司养老金储备)项目的净额数字估算并分项报告的,该数据比金融账户中的数据偏低。联邦退休金计划包括美国财政部持有的公务员退休与伤残基金、军人退休基金、法官退休基金、铁路职工退休管理委员会和外国服务和残疾退休基金。这些计划同时也包括了在铁路退休投资信托中持有的证券。 DC计划含私营雇主发起式计划(含401(k))、403(b)计划、457计划和联邦雇员退休系统(FERS)储蓄计划(TSP)。 IRA包括传统IRA、罗斯IRA和雇主发起式IRA(SEP IRA、SAR-SEP IRA和SIMPLE IRA)。 上角标e表示数据为估计值。资料来源:ICI,美联储、美国劳工部、全国政府固定缴费计划管理人协会、美国寿险协会、国税总局收入分配司税收服务统计和政府问责办公室。参见ICI发布的《美国退休市场(2016年4季度)》。

养老资产包括以个人账户为基础的储蓄(例如个人退休金账户和DC计划)和DB计划持有的资产。传统的DB计划承诺在职工退休后根据其薪资和服务年限支付补贴,这些计划所持有的资产实际上是为应付未来承诺补贴而进行的融资。从法律关系来看,人们有权按照DB计划所承诺的未来补贴进行预期,但一些DB计划并没有足够的资金来覆盖其承诺补贴。截至2016年底,DB计划的负债缺口为4.2万亿美元(参见图表7.6)。政府部门养老金计划的资金缺口更为严重。截至2016年底,2.9万亿美元的私营部门DB计划资金缺口为5000亿美元。相比之下,州和地方政府3.8万亿美元的DB计划负债缺口为1.9万亿美元;联邦政府1.6万亿美元的DB计划负债缺口高达1.8万亿美元。

图表7.6:美国养老金资产及养老金负债缺口(万亿美元,截至2015年底)

注:上标e表示数据结果为预测值。数据来源:ICI、美联储。参见ICI《美国养老金市场(2016年4季度)》。

养老金的覆盖面很广:2016年中期,61%的美国家庭(7700万)称其持有雇主发起式养老金计划和/或个人退休金账户(见图表7.7);55%的家庭持有雇主发起式养老金计划——即,其在DC计划中持有资产,并且已在接受并/或预期将收到DB计划补贴;34%的家庭在IRA账户中持有资产,28%的家庭同时持有IRA和雇主发起式养老金计划。本次抽样的居民覆盖了广泛年龄的人群,他们处于人生周期的不同阶段。养老储蓄的需求随着年龄的增加而增长。例如,每10户行将退休的家庭中,约有8户为退休进行了储蓄准备(参见图7.4)。

图表7.7:许多美国家庭持有税收优惠型养老储蓄(2016年中期,按美国家庭百分比计算)

注: IRA包括传统IRA、罗斯IRA和雇主发起式IRA(SEP IRA,SAR-SEP IRASIMPLE IRA)。 雇主发起式养老金计划包括DC计划和DB计划。

资料来源:ICI及美国人口普查局。参见ICI研究观点《IRA账户在美国家庭退休储蓄中的作用(2014)》。

养老账户(IRA和DC计划账户)的覆盖率在不同代际的雇员之间呈现出上升趋势,但近年来的数据显示覆盖率的指标可能已趋向稳定。例如,在1983年,当20世纪30年代出生的居民进入44至53岁时,这部分居民中44%的人拥有IRA或DC计划账户(参见图7.8)。相较而言,十年后出生的居民在1993年进入44岁至53岁的年龄区间时,IRA和DC计划的覆盖率为56%;到了2003年,当20世纪50年代出生的居民进入这一年龄区间时,62%的人拥有IRA和DC计划账户。20世纪60年代出生的一代人在其职业生涯的早期,IRA和DC计划账户的覆盖率仍呈现上升趋势,但到了2013年,当这些人进入44岁至53岁时,覆盖率为57%。最近的一些数据预示着,养老账户覆盖面的长期增速可能已经趋于稳定,当然这也可能是疲软的经济环境中断了长期增长趋势的表现。

图表7.8:养老型账户(IRA账户与固定缴费型养老计划)的覆盖率

注: 图中所示为1983年至2013年间,以每十年为一代人,养老型账户对每代人的覆盖率; “年龄”是指调查期间每代人(每10年为一代人)的平均年龄。每代人的年龄以户主的年龄计算;数据来源:投资公司协会根据美联储消费者金融调查报告进行的分类汇总

。

翻译《

【ICI】美国基金业年鉴2017年英文版(已发布)

》

译者简介:

杨晶,理学硕士。现任职于中银国际证券有限责任公司,从事产品研发和设计工作近十年。

勤劳的老郑,最近以码字维生

打赏与购书请点击原文链接!