昨天A股市场再次出现严重的分裂走势,权重股军团上证50指数昨天涨了1.27%,而深次新股指数大跌5.37%。同时在上证指数跌幅只有0.45%的情况下,沪深两市跌停家数近百只,再次出现小跌停潮。

如果随便拉来一个投资者问问,你觉得最近大盘下跌是因为什么?估计十有八九的投资者会回答说是持续不断的高速IPO。

我在年初的专栏里写过关于今年市场大环境判断的话题,当时说了我对今年不乐观的一个主要因素——扩容及扩容的后遗症。

今年以前的扩容是已上市企业再融资和新股发行并存,今年收紧了再融资,但是新股发行速度缺丝毫不减。同时因为新股发行带来的后遗症已经开始显现,最典型的例子莫过于最近的第一创业。

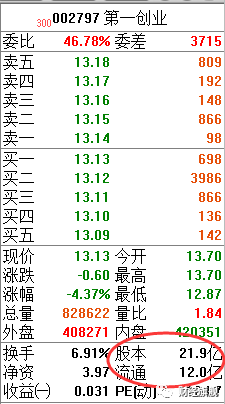

第一创业近期创下了7个交易日股价跌幅超过40%的记录,从去年11月至今,股价从最高点45.48一路跌到了昨天的13.13。上市发行价12.69,昨天盘中最低价12.87,距离破发仅仅一步之遥。

开启第一创业暴跌之路的是非流通股解禁,5月11日解禁市值高达217.37亿元,而当时的第一创业流通市值才48.57亿。如果是一个人的话,相当于一天时间里体重从48.57公斤,一下子变成了260多公斤,体重一瞬间变成了之前的5倍,直接压垮了抬轿子的群众。

而对于全市场来说,从2016年初到今年5月上旬,A股共计上市了409只新股,累计IPO募集规模只有2426.32亿元,从这个数据来看,好像IPO并没有从股市中抽走多少血。

但是这些个股未来三年将陆续解禁1135.16亿股,以月初的股价估算,待解禁市值合计到达2.84万亿元!

而且随着IPO继续保持一周十只新股的发现速度,这个数据还会进一步扩大。

同时过去3年时间里搞的数万亿定增等再融资而出现的待解禁市值,也是以万亿计的,新股解禁市值和再融资解禁市值加在一起,总规模有可能达到A股市场目前总体量的15%—20%。

要知道截止全年年底,以银行股巨大的权重,24家上市银行总市值合计也才8万亿。

可见扩容压力对A股市场的巨大影响,而市场现在低迷不已,根本没有什么增量资金愿意进场,仅靠目前的存量资金根本消化不了这么大规模的新股发行和解禁压力,如果政策没有任何变化的情况下,A股市场被压垮是早晚的事。

第一创业一次性解禁了原有流通股4倍的限售股,这个听起来已经很可怕了,但是即使这样,第一创业才只完成了50%的解禁,要到全流通水平,还要再现有基础上增重一倍。

而且这不是个例,随便翻翻现在的新上市股票,在总股本和流通股本这一栏里,常见的比例都是4:1。为什么是这个比例,因为证监会有规定,上市企业的机构投资者和原大股东的持股不能马上进入市场交易,要有不同的锁定期,在锁定期结束之后,才能入市交易。而可以马上交易的社会公众股有一个最低水平限制,大多数新股基本都选择了刚刚好卡在这个线上。

这样一来对于证监会来说有两个好处,

一是减小了IPO的直接规模,减少IPO抽血的舆论压力,就像前文所说,虽然2016以来通过IPO新上市的企业总市值已经超过了2万亿,但是直接募集的比例很小,只有2000多亿。虽然给A股市场实际扩容2万亿,但是证监会可以说我们只让这些公司通过IPO直接拿走了2000亿。这样保证更多的股票能上市,但是没人管你上市解禁之后怎么折腾。

二是限制了机构投资者或是大股东一上市就马上减持的可能性,说是保护了中小投资者的利益。

第二点理由好似很有道理,无懈可击。但是实际上第二点理由是最冠冕堂皇的无稽之谈,

如果说一家上市公司的机构投资者如果没有锁定期的话,他们就会在上市之后马上迫不及待的减持,那么说明这种公司根本就不是来融资求发展的,就是赤裸裸来圈钱的,自己都不看好自己公司的前景。

那么请问,这种公司是怎么现行的审核制下过会的,如果分辨不出真正需要资金的公司,和纯粹是来圈钱的公司,那么要这个审核制有什么意义?

如果说没有锁定期呢,中小投资者的利益就完蛋了?我看未必,如果没有限售锁定期的话,那么假设新上市的是一家前景不光明,仅仅是为了圈钱而来的公司,那么结果就是刚一上市,机构和大股东之间的同盟就破裂了,因为大家都是无限制的第一时间即可卖出,那么谁先卖出谁可能会卖个好价钱,卖得晚了就要吃亏。其结果就会像第一创业解禁前后那样,因为蜂拥出逃导致股价下跌,甚至跌破发行价。跌破发行价意味着投资者无利可图,谁也不会主动去做赔钱的交易。投资者吃过两次亏之后,必然就不会再参与这类公司的打新和追抢刚上市新股了。这样的公司自然就发不出去了,垃圾公司上不了市不是对投资者的最好保护么?

而现在的锁定期和限售制度下,导致的问题不仅没少反而更多。

首先,保荐机构和审核系统因为限售期的存在就可以免掉一部分责任了。三年限售期以后,大股东就算跑光了,保荐机构和审核系统也不用被问责,那么可放可不放的公司,自然是要放行的。如果是没有限售期,直接可以自由交易,大股东在某个期限内抛售股票放弃控制权的话,保荐机构和审核系统要被问责呢?是不是保荐机构和审核系统就会更加谨慎的考虑公司上市的意图和持续经营能力。

其次,限售期相当于给机构和股东提供了一个安全的利益联盟时间段。因为限售期的存在,在限售期结束之前,大家谁都不能卖出股票,那么机构和股东的利益诉求就是一致的,那就是在限售期内尽量把股价拉高,拉高到即使有人先解禁之后,砸盘出货也不会低于发行价。那么大家就都安全了。因为限售期的存在,即使有人想背盟,也没有办法先逃跑,这个攻守同盟在限售期结束之前是无比牢固的。

其三,流通盘非常小,物以稀为贵,导致新股发行之后,价格极其容易被抬高到过度高估值的区间。

理论上常说资本市场是物以优为贵,好的公司,盈利能力强的公司就应该股价高,但是实际上并非如此,资本市场里物以优为贵和物以稀为贵是并存的。就好比同等份量情况下,榴莲的营养价值并不比苹果的营养价值高出数倍,但是榴莲的售价却是苹果的数倍,关键就在于国内榴莲数量比较少,到了东南亚国家情况就要反过来一样。

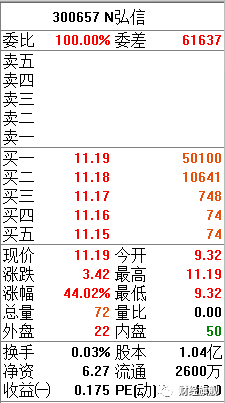

随便找个新股来看,

这个新股的流通股本只有2600万,股价现在是11.19元,流通市值只有不到3个亿,加上打新中签的投资者惜售和强新股的投资者追捧,只要几千万的资金量就可以借助这种供求关系的优势,持续不断的新股价格送到更高的位置。这些股票的股价高,估值高,并不是因为优,而是因为稀少,这些新股的总体量太小,流通股数量太稀缺。

这也就是为什么大多数新股,在限售期结束之前疯涨,在限售期到来之时暴跌的关键原因。

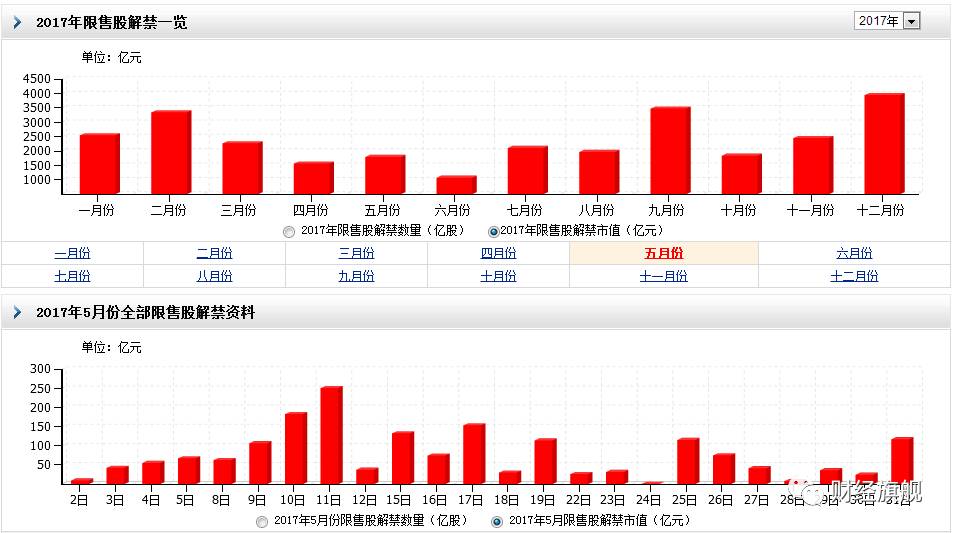

年初的专栏里我就发过这个今年解禁市值的图表,

从图中可见,今年下半年的解禁市值要远高于今年上半年,而今年4月份和5月份是解禁市值相对较低的两个月,但是由于春季行情的结束和市场热点的缺失,导致了原本被掩盖的问题集中暴露出来。

而在目前这个整个金融体系排查风险和去杠杆的大环境下,股市的资金是持续吃紧的。

而在政策方面,联通混改的方案迟迟不能落地,短期内也没有可以指望得上的刺激政策。

如果目前这个情况持续到8-9月份的话,同时IPO死也不降速的话,到时整个市场将不堪设想。

总结,

A股目前的审核机制和发行方式,其实没能从根本上保护中小投资者利益,只是方便了监管部门持续发行新股,新股上市之初的流通股比例和限售股比例,犹如冰山在水面上的部分和水面下的部分。

明面上的新股发行节奏之快,对市场已经是无力承受之重了,水面下的冰山也随着部分次新股限售期的结束而开始冲击市场。明暗两条线从近期开始将持续的挤压市场,而目前新股的解禁期都已经排到2019年去了。

A股市场现在已经是一列满员的列车了,为了能塞进去更多待上市公司,现在的制度好比你只要把脑袋挤进车里,就算你已经上车成功了,后面给你两到三年时间慢慢把身子拱进去。

稍有常识的人都知道,这个办法根本就是扯淡,这列车空间不扩大,动力不增加的话,被挤垮是迟早的事。

所以不用看某些人态度强硬无比,A股市场的监管层和投资者在新股发行的问题掰过很多次腕子了,每次态度不强硬?每次等到股民真正用脚投票,股市彻底丧失融资功能的时候,监管层不乖乖暂停新股发行。

在A股30年历史上,已经有过9次IPO暂停了。

这次我敢打赌,一周十只新股肯定玩不到把所以新股都发完那一天,本轮熊市里IPO即使不暂停,也会调整策略和速度。

(如果赌输了,我非要某态度强硬誓死发新股的人跟我姓!)

这个系列这篇只是刚开个头,后面会讲一系列和IPO有关的事,比如历史上数次IPO都是在什么情况下暂停的,IPO放缓和暂停与市场大趋势之间的关系,以及到底为什么总有发不完的新股,A股的发行机制的出路到底在哪里,如果有出路为什么现在依然维持原有体系而不改变等等。